摘要:

来源:华尔街见闻 硅谷银行的倒闭,可能会对抵押贷款支持证券(MBS)市场产生持久影响。摩根士丹利(Morgan Stanley)本周发布的一份报告称,MBS的估值可能会永久...

摘要:

来源:华尔街见闻 硅谷银行的倒闭,可能会对抵押贷款支持证券(MBS)市场产生持久影响。摩根士丹利(Morgan Stanley)本周发布的一份报告称,MBS的估值可能会永久... 来源:华尔街见闻

硅谷银行的倒闭,可能会对抵押贷款支持证券(MBS)市场产生持久影响。摩根士丹利(Morgan Stanley)本周发布的一份报告称,MBS的估值可能会永久性地降低。

简单回顾一下造成SVB“闪崩”的成因:一是其存款客户结构单一,二是低息环境下过于激进的经营策略,即配置了过多的期限较长美国国债与MBS,缺乏足够的现金及等价物,导致利率转向后难以应对存款快速流失,最终引发流动性风险。

因此,摩根士丹利分析指出,银行可能需要削减主要由房利美 (Fannie Mae) 和房地美 (Freddie Mac) 等机构担保的MBS资产持仓,以此来调低资产端久期,降低期限错配风险。

进一步,摩根士丹利分析师认为,由于银行是MBS市场的“大玩家”,银行的减持举动可能永久性降低MBS市场的估值。

1、银行是MBS市场的“大玩家”

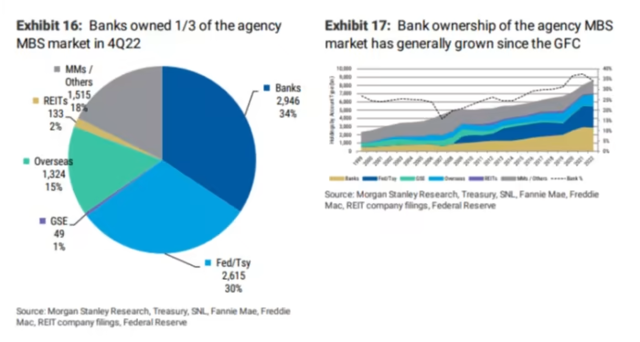

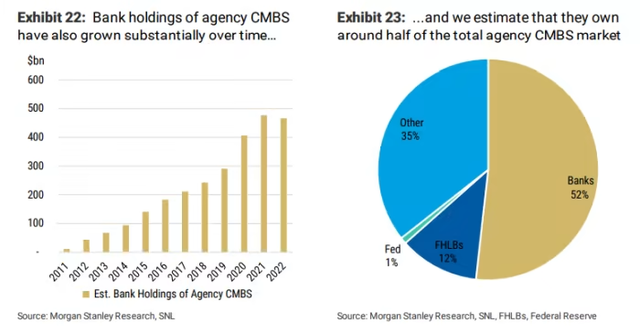

对于MBS市场(主要由单户担保的住房抵押贷款和多户担保的商业房地产抵押贷款组成)来说,这可不是什么好兆头——银行是其主要参与者。摩根士丹利的分析师在报告中写道:

截至2022年第四季度,银行拥有超过三分之一的单户抵押的MBS和超过一半多户抵押的CMBS。因此,银行的任何需求变化都会明显影响MBS长短期利差。

我们不知道这些变化会是什么,但是我们有相当充足的信心认为,过去几周的事件将导致抵押贷款的均衡利差水平永久偏高,我们转向减持 MBS(从中性 MBS)......

看到这里,想必很多读者自然会产生这样的疑问:“如果今年停止加息,甚至开始降息,到时候会发生什么?那时难道银行不想拥有MBS吗?”

好问题! 当美联储最终降息时,MBS 通常会升值,变得更具吸引力。不过,摩根士丹利的分析师提出了另一个思考角度——银行的投资组合反映的不仅仅是它们对市场回报的预测——监管的要求和负债端的结构同样重要,甚至更加重要。

2、负债端久期降低→资产端久期亦需调低

摩根士丹利指出,在实操中,对如活期存款等一类利率较低的低息存款,其久期通常会被银行指定为7年。乍一听,这个久期长度很奇怪,但实际上也不难理解——通常来说,这些存款主要用于交易、工资和其他日常开支,更换银行会造成干扰,而且成本很高。

尽管如此,在SVB闪崩事件发生之后,还给这些低息存款赋予7年久期,似乎变得越来越不明智。摩根士丹利银行业分析师Betsy Graseck表示:

预计银行将需要证明或降低(低息存款)的久期假设。银行可能需要重新审视(这些存款)以及更广泛的存款类型的久期假设,并重新证明其合理性。

我们认为,至少应该允许银行为交易银行账户的流入和流出,以及支付这些服务所需的增量存款余额设定较长的久期。超过这个数字的增量余额可能会受到更严格的审查,如果银行不得不在这些增量存款余额的久期假设中纳入更高的存款外逃尾部风险,我们也不会感到意外。

进一步,Graseck写道,降低负债端的久期,意味着银行也需要缩短资产的久期:

降低无息账户的存续期假设,将直接降低银行可以持有的资产久期。特别是在sivb之后,我们预计监管机构将仔细审查银行如何评估和管理其资产负债缺口。负债端久期降低,将直接转化为资产端现金和短期国债等短久期资产的增加。

3、MBS市场危机重重?

那么,银行将如何降低其资产端久期水平?

分析认为,MBS市场是一个特别受欢迎的选择,这是因为该市场的信用风险较低。

对此,摩根士丹利的固定收益策略师Jay Bacow和Zuri Zhao进行了一些粗略的计算,分析了银行负债端久期下降,以及因此需要调低的资产端久期,对MBS市场可能意味着什么:

……假设银行业整体将低息存款久期降低一年,就相当于银行业抵押贷款持有量减少4500亿美元,具体计算方法如下:

4.7万亿美元*一年期存续期差异*60% MBS折价 / MBS 6年久期

显然,这一分析中存在着很多假设,但我们想为资产/负债方面的潜在需求转变提供一些背景。具体来说,银行在2020年和2021年期间净增加了9360亿美元的抵押贷款。

如果这种情况真的发生,这将是至少自全球金融危机以来,银行和美联储首次同时减持机构MBS(请记住,美联储也在缩减其资产负债表):

从好的方面看,银行可能不会积极出售其持有的MBS。他们持有的大部分资产都在其持有至到期的投资组合中,出售这些投资组合中的证券将迫使银行将MBS资产按市价计价:

我们还注意到,许多银行将无法或不愿积极减持——例如,截至22年第四季度,全球系统重要性银行持有1.55万亿美元的抵押贷款组合,但AFS(可供出售金融资产)投资组合中只有2530亿美元。

此外,出售资产将亏损置于表内,这些亏损将体现在所有银行的每股收益中,并体现在目前享有AOCII(累计其他综合收益)豁免的银行(资产低于7000亿美元)的资本中。

实际上,我们认为,银行很可能不会将到期资金进行再投资,而只是通过摊销和预付,逐步减少其MBS投资组合。

那么,问题在于,银行将以多快的速度削减机构MBS投资组合的规模,让MBS到期并不再投资?

摩根士丹利的分析师们在研报中写道:

如果银行任由它们的投资组合完全退出,严重的供需错配将导致抵押贷款的均衡利差水平,可能比以前的平均水平扩大约25-30个基点……

如果他们的流失得到缓和(可能是每月50亿美元左右),那么我们预计均衡利差水平将比之前的平均水平扩大近5-10个基点。

2023年,我们预计银行每月将减持大约50 - 100亿美元的MBS。除此之外,我们预计银行出售破产接管将额外减少1000亿美元。到2024年,随着监管变化的临近,我们预计减持MBS的步伐将会加快。

综上所述,我们认为当前票面利率的均衡水平很可能比之前的平均水平高出约15个基点。

策略师们同时预计,基金经理们会加大力度,大规模买入:

……据我们估计,在未来两年,资金经理、海外基金和房地产投资信托基金需要购买超过1万亿美元的抵押贷款。如果基金经理购买其中的三分之二,那么他们将需要在年初持有的约1.5万亿美元MBS资产的基础上再增加6500亿美元。

不过,前文提及,截至22年第四季度,全球系统重要性银行持有1.55万亿美元的抵押贷款组合。对于如此庞大的MBS持仓规模,如果银行真打算大规模减持,即便如摩根士丹利的分析们所料,基金经理真买到了6500亿,似乎仍显得有些杯水车薪了。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。