摘要:

美国基本面走弱,市场博弈宽松预期(国金宏观·赵伟团队) 赵伟宏观探索 报告要点 海外基本面&重要事件:美国3月消费增速、通胀增速超预期回落 美国3月C...

摘要:

美国基本面走弱,市场博弈宽松预期(国金宏观·赵伟团队) 赵伟宏观探索 报告要点 海外基本面&重要事件:美国3月消费增速、通胀增速超预期回落 美国3月C... 美国基本面走弱,市场博弈宽松预期(国金宏观·赵伟团队)

赵伟宏观探索

报告要点

海外基本面&重要事件:美国3月消费增速、通胀增速超预期回落

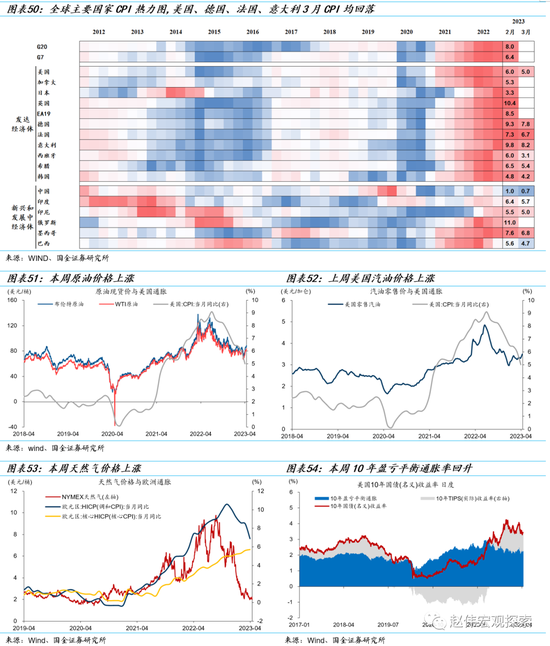

美国3月CPI增速回落超预期。美国3月CPI同比5.0%,低于预期5.2%,前值6.0%,连续第9个月回落。亚特兰大联储粘性CPI(Sticky CPI)从2月的6.7%下降至3月的6.6%,除租房外的粘性CPI已持续6个月回落。下半年,随着住房通胀拐点的显现,经济衰退和金融风险或取代通胀而成为美联储政策转向的主要矛盾。

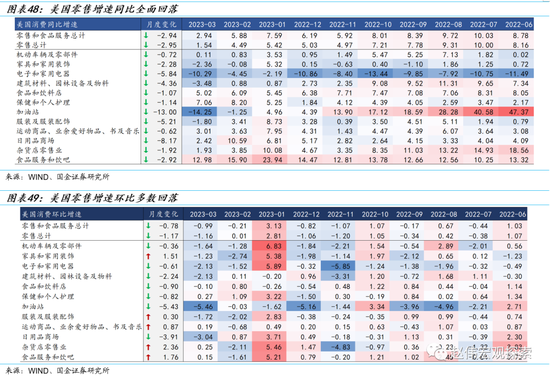

美国3月消费增速回落超预期。美国3月零售和食品服务销售额同比2.9%,前值5.9%;环比-1%,前值-0.2%,预期-0.4%。主要分项中,同比增速均放缓,家电、加油站消费回幅度较大,食品服务和饮吧同比增速仍处于高位。美国 消费者信心3月回落幅度较大,个人可支配收入增速2月同样回落。

全球高频数据显示美国商品消费回落,全球出行情况季节性回落。美国新增职位数回落,初请失业增加;欧美通胀回落,能源价格上涨;全球航班流量季节性回落,美国国内地铁客运量增加;美国抵押贷款购买指数回升;美国商业原油库存回落;美国港口集装箱轮船数量减少。

全球大类资产跟踪:欧美股指上行,10年期国债利率普遍上行,美元走弱,商品涨跌不一

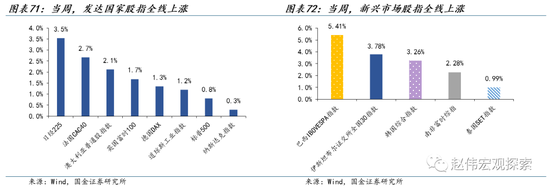

全球主要股票指数普遍上涨,日股领涨。日经225、法国CAC40、澳大利亚普通股股指、英国富时100、德国DAX、道琼斯工业指数、标普500和纳斯达克指数分别上涨3.5%、2.7%、2.1%、1.7%、1.3%、1.2%、0.8%和0.3%。

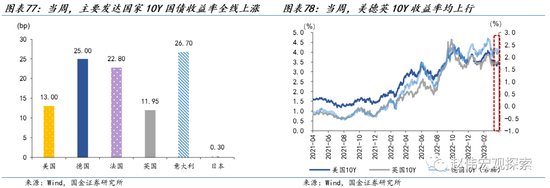

发达国家10年期国债收益率全线上行。美国10Y国债收益率上行13.00bp至3.53%,德国10Y国债收益率上行25.00bp至2.37%;意大利、法国、英国和日本分别上行26.70bp、22.80bp、11.95bp和0.30bp。

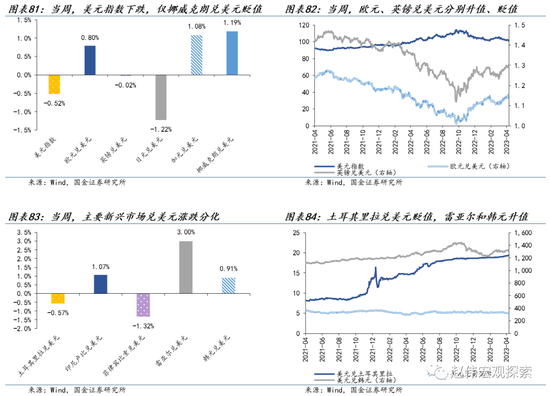

美元指数走弱,欧元兑美元升值,人民币升值。挪威克朗、加元和欧元兑美元分别升值1.19%、1.08%和0.80%,日元和英镑兑美元分别贬值1.22%和0.02%。在岸、离岸人民币兑美元分别升值0.13%、0.15%至6.8680、6.8720。

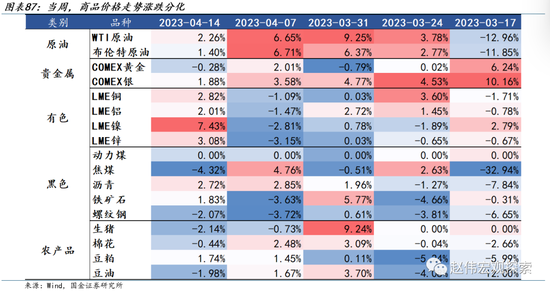

大宗商品价格涨跌分化,原油和有色价格上涨,贵金属、黑色和农产品涨跌分化。受低库存、硫酸镍转产电积镍、俄镍现货偏紧影响,伦镍五周连涨;但镍价逻辑渐从供给结构性矛盾向过剩转变,本轮阶段性调整或已基本到位。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期

+

报告正文

一、海外基本面&重要事件

1、美国3月CPI:超预期回落,衰退担忧升温

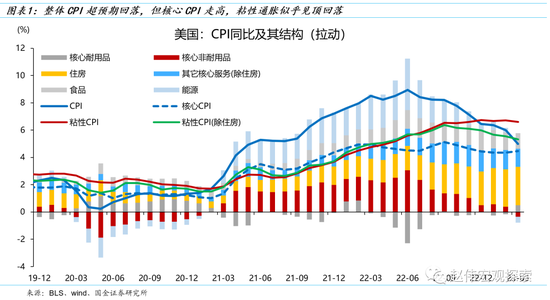

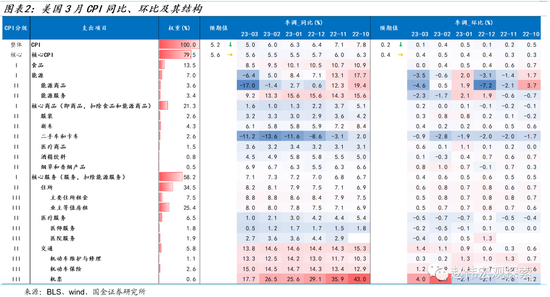

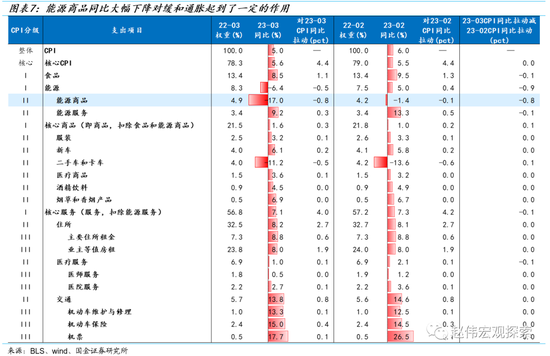

美国3月CPI同比5.0%,低于预期5.2%,前值6.0%,连续第9个月回落,创2021年6月以来新低,比去年同期低3.5个百分点。CPI环比0.1%,低于预期0.2%,前值0.4%,为2022年8月以来新低。核心CPI同比5.6%,预期5.6%,前值5.5%,结束了连续5个月的下降。核心CPI环比0.4%,预期0.4%,前值0.5%。

此外,美国粘性通胀开始见顶回落。亚特兰大联储粘性CPI(Sticky CPI)从2月的6.7%下降至3月的6.6%,除租房外的粘性CPI已持续6个月回落。粘性CPI统计了CPI篮子中,价格变化相对缓慢(平均来看,价格变化频率低于4.3个月)的项目的通胀率,是衡量通胀是否能持续的一个有力指标。

从同比来看,3月,食品同比8.5%,能源同比-6.4%(近两年来首次为负,前值5.0%),扣除食品和能源的核心CPI同比5.6%。其中,住房、交通、新车同比分别上升8.2%、13.8%、6.1%,增长较明显;而能源商品同比-17%(前值-1.4%)、对缓和通胀起到了一定的作用,二手车和卡车同比-11.2%(前值-13.6%)、延续了近期的下降趋势。

从环比来看,3月,食品没有变化、环比持平,能源环比-3.5%,扣除食品和能源的核心CPI环比0.4%。其中,住房环比0.6%(前值0.8%)、仍在较高位置但有所放缓,交通环比1.4%、为去年10月以来新高,住房和交通继续贡献通胀;而能源商品、能源服务环比分别为-4.6%、-2.3%(前值0.5%、-1.7%),二手车和卡车、医疗服务环比分别为-0.9%、-0.3%,指数继续回落。

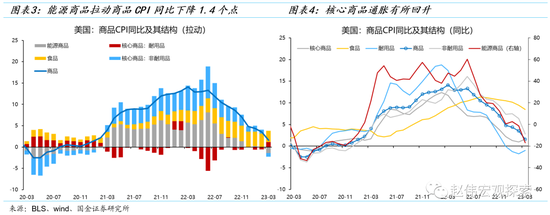

结构方面,商品分项CPI同比1.6%,前值3.5%,主要源于能源通胀的大幅下降。能源商品价格同比-17%、前值-1.4%,环比-4.6%、前值0.5%,拉动商品CPI同比下降1.4个百分点。核心商品同比1.6%、前值1.0%,主要是二手车价格下降幅度有所减小、新车价格上升幅度有所回升。

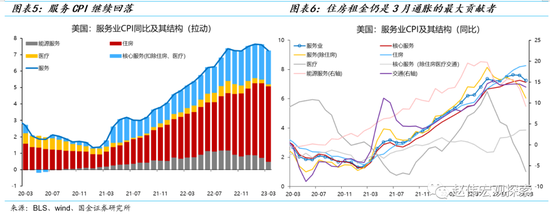

服务CPI继续回落,住房租金仍是3月通胀的最大贡献者。3月服务业CPI同比7.2%,前值7.6%。住房同比8.3%,前值8.2%,拉动了服务业CPI4.6个百分点,贡献率63%(2月贡献率为60%)。扣除住房之后的服务业CPI同比为6.1%,前值6.9%。

3月CPI同比读数较2月下降1.0个百分点,主要的回落贡献项是能源,能源商品和能源服务分别拉动CPI同比下降0.8和0.1个百分点。但是,在OPEC+宣布减产后,未来石油和天然气价格将会受到影响,可能会对通胀和通胀预期产生负面影响。

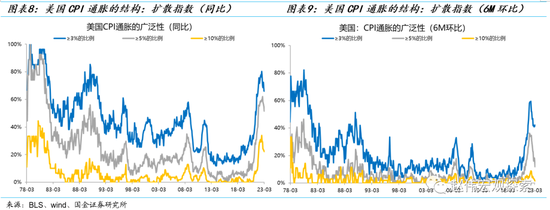

在CPI的127个细分科目中,3月同比增速≥3%、≥5%和≥10%的科目数占比分别为65.9%、51.6%、22.2%。其中,同比增速≥10%的科目数量占比仍位于1982年以来的高位,但6个月环比高增长(≥5%和≥10%)的科目数占比明显下行,说明通胀的广泛性过去半年明显好转,也意味着通胀传导的“二次效应”会持续放缓。

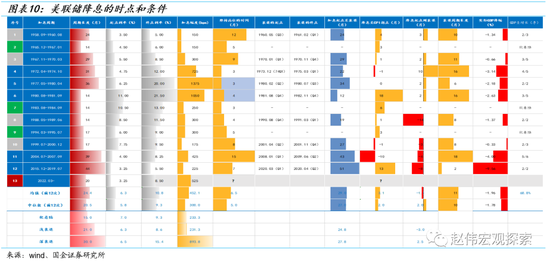

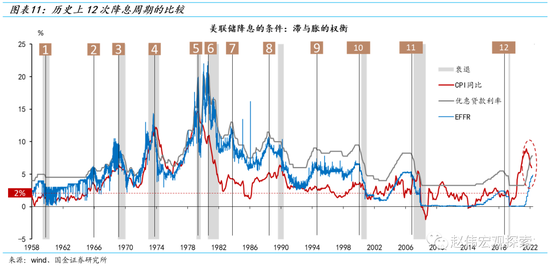

随着通胀的持续下行和硅谷银行(SVB)等金融风险事件的发生,美联储越来越需要在通胀、就业和金融稳定三重目标间取得平衡[1]。加息周期虽已接近尾声,但降息时点依然未知。金融稳定因素明显影响了“higher”,美联储3月例会没有抬高终点利率指引,也未加快加息节奏,但通胀或已经不再是“longer”的主要矛盾,至少不是唯一矛盾。

触发美联储降息的条件并不是单一的,而是基本面状况、金融不稳定和政治压力等多重因素的叠加,且主次矛盾有别。参考1958年以来美联储的12次加息周期可知,终点利率维持高位的时间平均为6.5个月,中位数为5个月;最长15个月,次长12个月。综合时长最短的7次经验而言,利率维持高位的时间之所以较短,或因为终点利率太高,货币政策过度紧缩,导致经济或金融压力较大,典型如“大滞胀”时代3次降息周期(序号4-6);或因为通胀压力本就相对较小,且美联储选择“逆风而行”,提前加息,使通胀较早出现拐点,进而可以较快地降息。

[1]《联邦储备法案》规定了美联储的“双重使命”:物价稳定和充分就业。FOMC的“长期目标和货币政策战略声明”诠释的法定目标是:促进充分就业、稳定物价和适度的长期利率。

综合历史上9次衰退[1]的经验可知,美联储降息时点与NBER周期的顶点的偏离度较小,均值约领先1个月(即与周期顶点同步),中位数约滞后2个月。具体而言,在前5次衰退中,降息的时点都滞后于衰退的起点,其中3次滞后2个月,1次滞后3个月,1次滞后10个月(1972-1974年)。90年代以来的4次衰退中,降息时点均领先于衰退,依次为14个月、3个月、4个月和8个月[2]。

虽然美联储加息的初衷基本上都是为了稳定物价,但并非所有的降息都标志着物价已经企稳,更不意味着通胀目标的实现。在过去12次降息周期启动时,通胀只有3次处于下行阶段(1960年、1967年和1984年),另外2次处在上行阶段(1974年和2007年),1次位于低位震荡区间(2019年),余下6次均处在阶段性高位。所以,即使短期内“胀”的压力依然较大,但在“滞”的预期持续强化时,后者也可能成为主导美联储利率决议的因素。例如1974年10月降息时,美联储已经滞后于衰退10个月。2007年9月降息的主要考虑则是金融稳定。

[1] 参考“周期的力量”系列(一):《美国经济能否逃逸“衰退”》。

[2] 领先14个月的为1988-89年加息周期,而1990-1991年衰退则叠加了1990年海湾战争的影响,不宜全部归因于美联储紧缩。

观点重申:我们维持年底降息的判断。下半年,随着住房通胀拐点的显现,经济衰退和金融风险或取代通胀而成为美联储政策转向的主要矛盾。所以,一方面,市场或过早地交易了美联储降息;另一方面,美联储也可能高估了美国经济“软着陆”的概率,降息时点或前置。我们的基准假设是,联邦基金利率维持高位的时间或与历史均值相近——两个季度。

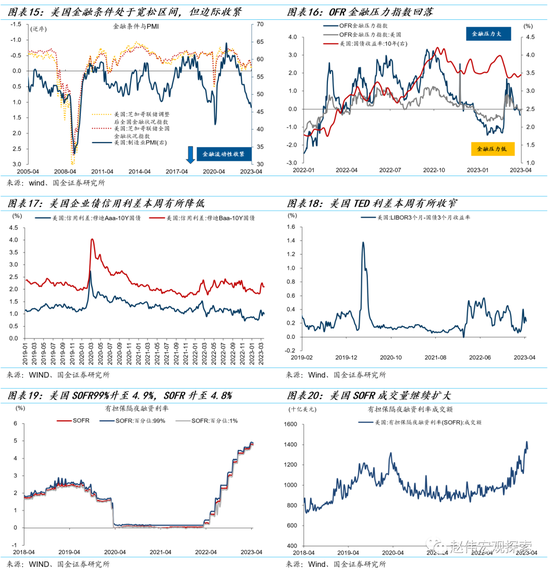

2、流动性:流动性性冲击缓和,信用利差降低

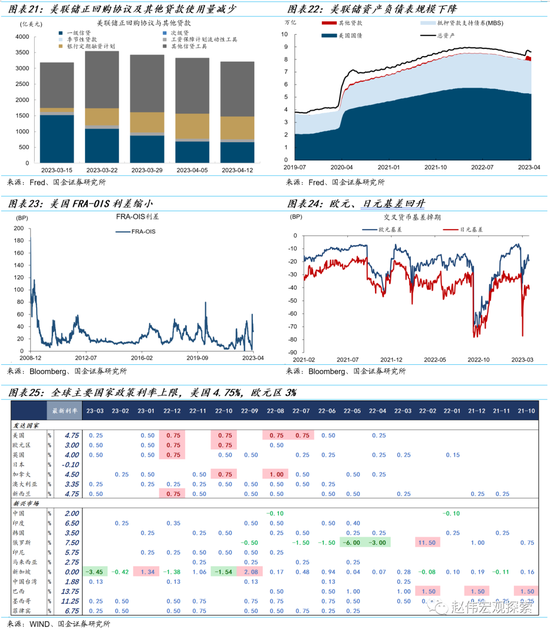

美国银行业对流动性的冲击缓和,利差收窄。信用方面,美国金融条件仍处于宽松区间但边际继续转紧,信用债利差小幅下降,反映了信用条件的收敛;在岸美元流动性缓和,美联储工具使用量继续减少,OFR金融压力回落,SOFR99%-SOFR价差未明显扩大;离岸市场流动性紧张情况同样缓和,FRA-OIS利差缩小、欧元、日元货币互换基差回升。

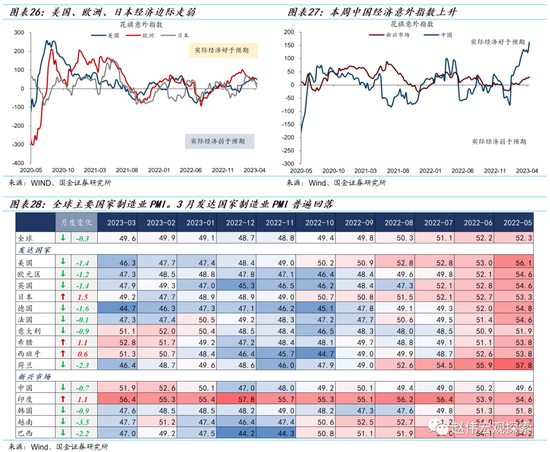

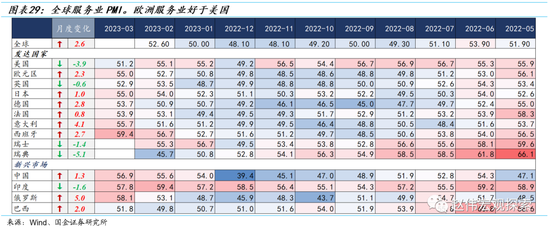

3、景气与领先:美国制造业、服务业PMI均回落

美国制造业、服务业PMI共同回落。二者总量和结构走弱幅度均较大,需求端表现较差,制造业新订单下滑2.7个点,服务业新订单下滑10.4个点,制造业各分项均低于50%。3月份欧洲服务业与美国服务业表现分化较大,欧洲服务业表现好于美国。

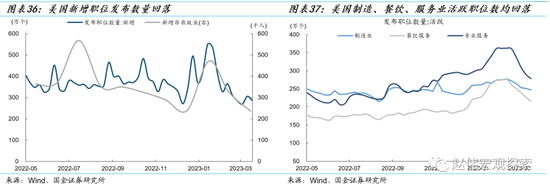

4、生产与就业:美国新增职位数回落,初请失业增加

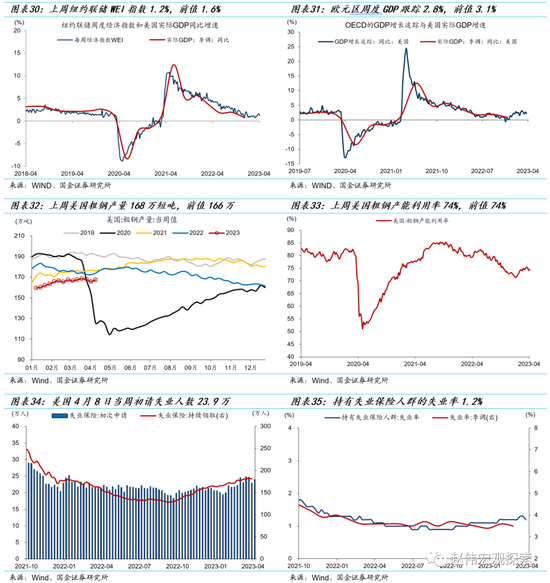

美国新增职位数回落。4月3日当周,美国新增职位发布数量280万个,美国纽约联储WEI指数录得1.2%,前值1.6%。欧元区周度GDP跟踪2.8%,前值3.1%。美国当周初请失业人数环比上升,初请失业金人数为23.9万人,前值22.8万人,当周持续领取人数181万人,前值182万人。粗钢产量回升。

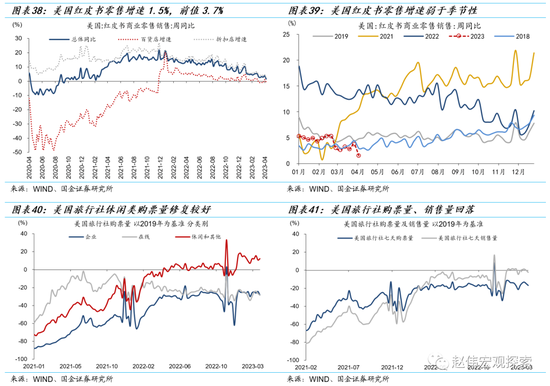

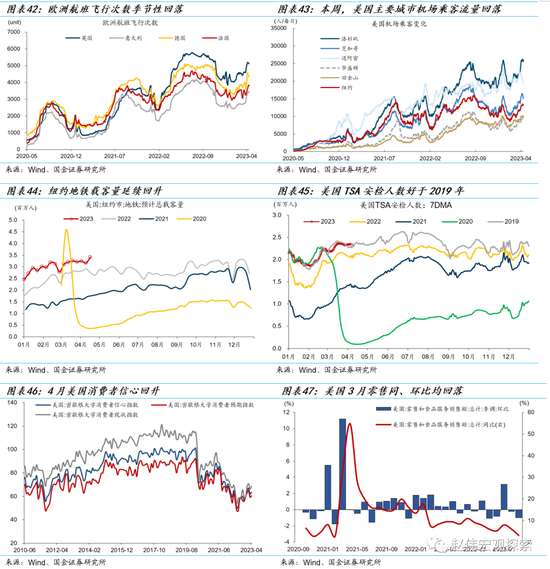

5、消费与出行:美国商品消费回落、欧美出行季节性回落

美国商品消费回落、欧美出行季节性回落。4月,美国红皮书零售增速回落,旅行社购票量、销售量回落;欧美出行情况季节性回落,美国主要城市机场乘客流量回落,纽约地铁载客量延续上升,美国TSA安检人数略好于2019年。

6、通胀与能源:欧美通胀回落,能源价格上涨

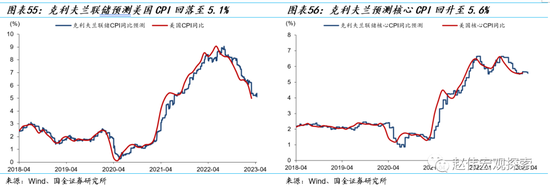

欧美通胀回落,能源价格上涨。美国、德国、法国、意大利3月CPI增速均回落,欧佩克3日宣布减产,本周原油价格上涨,通胀预期上涨,克利夫兰联储预测美国CPI回落至5.1%,核心CPI回升至5.6%。

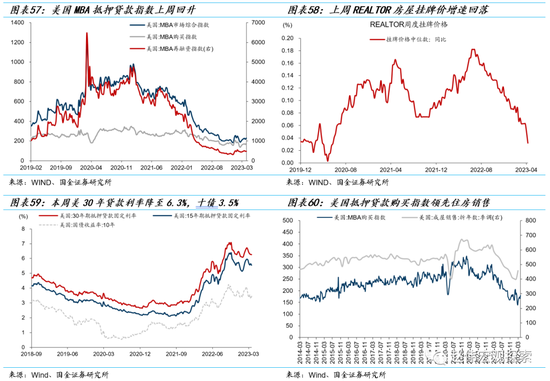

七、地产:美国抵押贷款建造指数回升

美国抵押贷款建造指数回升。美国MBA抵押贷款综合指数、再融资指数、购买指数上周回升;REALTOR房屋挂牌价格中位数同比回落,30年抵押贷款利率回落至6.3%,美国抵押贷款购买指数领先住房销售。

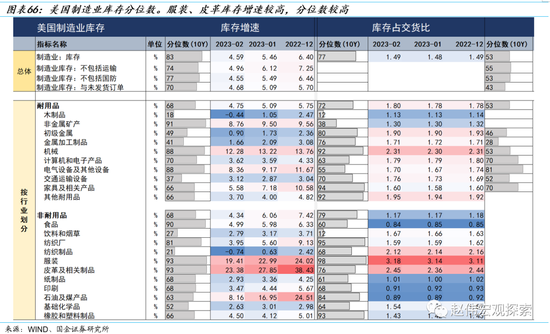

7、库存:美国商业原油库存回落

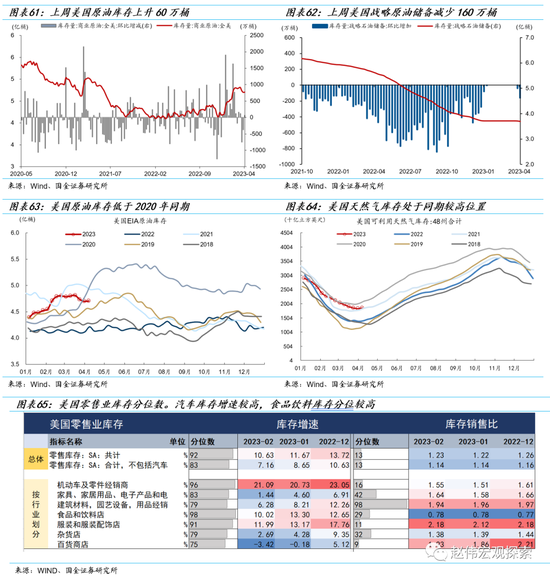

美国EIA商业原油库存回落。4月7日当周,美国EIA原油库存上升60万桶,前值减少374万桶。原油库存量降至4.7亿桶,高于去年同期,低于2020年同期。战略原油储备减少40万桶,美国天然气库存处于同期较高位置。

9、供应链与贸易:BDI指数小幅回落

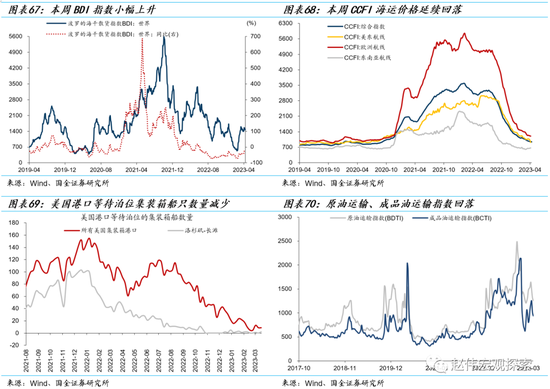

BDI指数小幅回落,本周,波罗的海干散货指数回落至1463点,CCFI综合指数回落至942点,美东航线回落至931点,欧洲航线回落至1178点,美国港口等待泊位集装箱船只数量减少,原油运输、成品油运输指数回落。

二、大类资产高频跟踪(2023/04/08-2023/04/15)

1、权益市场追踪:全球资本市场普遍上涨

发达国家股指全线上涨,新兴市场股指全线上涨。日经225、法国CAC40、澳大利亚普通股股指、英国富时100、德国DAX、道琼斯工业指数、标普500和纳斯达克指数分别上涨3.5%、2.7%、2.1%、1.7%、1.3%、1.2%、0.8%和0.3%。巴西IBOVESPA指数、伊斯坦布尔证交所全国30指数、韩国综合指数、南非富时综指和泰国SET指数分别上涨5.41%、3.78%、3.26%、2.28%和0.99%。

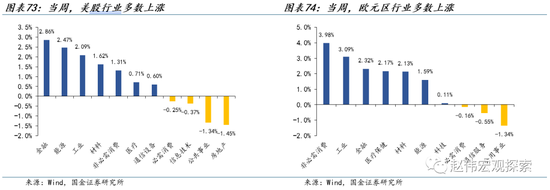

美国各行业多数上涨,欧元区各行业多数上涨。从标普500的行业涨跌幅来看,本周美股行业多数上涨。其中金融、能源、工业和材料领涨,分别上涨2.86%、2.47%、2.09%和1.62%;仅房地产、公共事业、信息技术和必需消费下跌,分别下跌1.45%、1.34%、0.37%和0.25%。从欧元区行业来看,本周欧元区行业多数上涨。其中非必需消费、工业、金融和医疗保健领涨,分别上涨3.98%、3.09%、2.32%和2.17%;仅公用事业、通信服务和必需消费下跌,分别下跌1.34%、0.55%和0.16%。

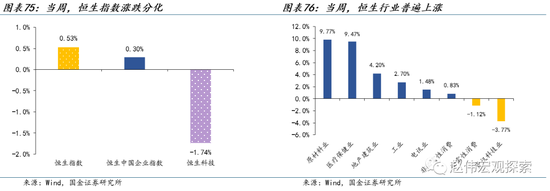

香港市场涨跌分化,恒生科技和恒生中国企业指数分别上涨0.53%和0.30%,恒生指数下跌1.74%。行业方面,恒生行业普遍上涨,其中原材料业、医疗保健业、地产建筑业和工业领涨,分别上涨9.77%、9.47%、4.20%和2.70%;仅资讯科技业和必需性消费下跌,跌幅分别为3.77%和1.12%。

2、债券市场追踪:发达国家10年期国债收益率全线上涨

发达国家10年期国债收益率全线上涨。美国10Y国债收益率上行13.00bp至3.53%,德国10Y国债收益率上行25.00bp至2.37%;意大利、法国、英国和日本分别上行26.70bp、22.80bp、11.95bp和0.30bp。

新兴市场10年期国债收益率涨跌不一。土耳其10Y国债收益率大幅上行109.50bp至12.37%,巴西10Y国债收益率下行28.40bp至12.37%。南非和印度10Y国债收益率分别上行11.00bp和1.00bp,越南10Y国债收益率下行12.70bp。

3、外汇市场追踪:美元指数走弱,人民币兑美元升值、兑欧元和英镑均贬值

美元指数走弱,本周下跌0.52%。挪威克朗、加元和欧元兑美元分别升值1.19%、1.08%和0.80%,日元和英镑兑美元分别贬值1.22%和0.02%。主要新兴市场兑美元汇率涨跌分化,雷亚尔、印尼卢比和韩元兑美元分别升值3.00%、1.07%和0.91%,菲律宾比索和土耳其里拉兑美元分别贬值1.32%和0.57%。

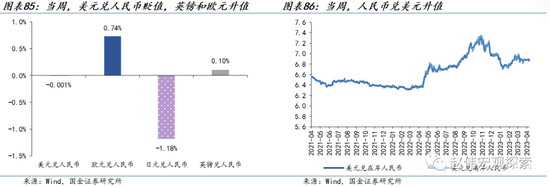

人民币兑美元升值0.001%,兑欧元和英镑分别贬值0.74%和0.10%。美元兑在岸人民币汇率较上周环比下行90bp至6.8680,美元兑离岸人民币汇率下行101bp至6.8720。

4、大宗商品市场追踪:原油和有色均上涨,贵金属、黑色和农产品涨跌不一

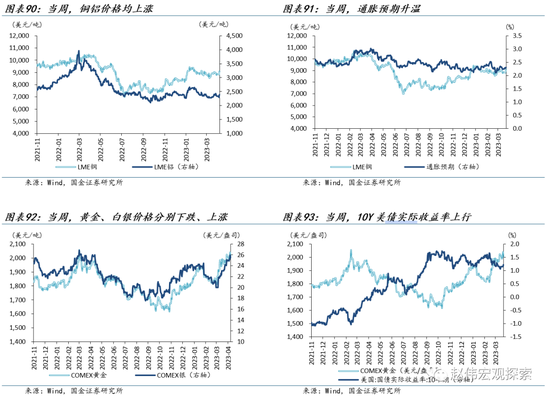

原油和有色价格均上涨,贵金属、黑色和农产品涨跌不一。其中,涨幅最大的是LME镍、LME锌和LME铜,分别上涨7.43%、3.08%和2.82%;跌幅最大的是焦煤、生猪和螺纹钢,分别下跌4.32%、2.14%和2.07%。其中,受低库存、硫酸镍转产电积镍、俄镍现货偏紧影响,伦镍五周连涨;但镍价逻辑渐从供给结构性矛盾向过剩转变,本轮价格阶段性调整或已基本到位。

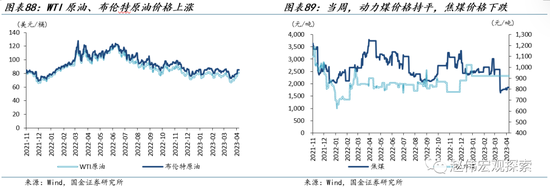

原油价格均上涨,黑色价格涨跌分化。WTI原油价格上涨2.26%至82.52美元/桶,布伦特原油价格上涨1.40%至86.31元/桶。动力煤价格持平在921元/吨,焦煤价格下跌4.32%至1770元/吨。螺纹钢价格下跌2.07%至3880元/吨,沥青和铁矿石价格分别上涨2.72%和1.38%至3849元/吨和945元/吨。

铜铝价格均上涨,贵金属价格涨跌不一。LME铜和LME铝分别上涨2.82%和2.01%至9085美元/吨和2387美元/吨;通胀预期从前值的2.25%上升至2.30%。COMEX黄金下跌0.28%至2003.70美元/盎司,COMEX银上涨1.88%至25.50美元/盎司;10Y美债实际收益率较前值上行8bp至1.22%。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。