摘要:

信达国际发布研究报告称,推荐 IMAX China(01970),目标价为9.5港元。随着内地对疫情常态化防控下,经济活动迈向复常,预期可带动线下消费场景复苏,市场观看电影需...

摘要:

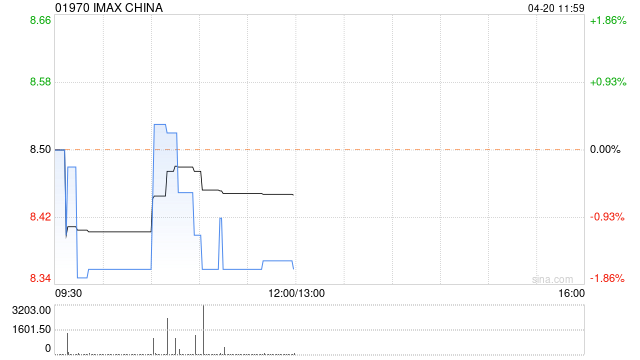

信达国际发布研究报告称,推荐 IMAX China(01970),目标价为9.5港元。随着内地对疫情常态化防控下,经济活动迈向复常,预期可带动线下消费场景复苏,市场观看电影需...

信达国际发布研究报告称,推荐 IMAX China(01970),目标价为9.5港元。随着内地对疫情常态化防控下,经济活动迈向复常,预期可带动线下消费场景复苏,市场观看电影需求和新片供给产能(国产+进口)的逐步释放,电影票房有望持续回暖,拉动相关公司业绩修复,后续内地长假期票房预计为股价催化剂。

报告指,IMAX China 计划今年继续扩大网络,加强与内地制片人合作,推动更多内地电影使用公司的技术,由于国产电影相关成本较低,随着 IMAX 国产电影渗透率提高,预计有助提升毛利率。市场预期公司2022-2024年度收入及经调整利润年复合增长34%/1.1x,当中2023年度经调整利润回升至近2019年度水平,现价相当于2023年度预测市盈率9倍,较公司5年平均估值低逾1个标准偏差,随着行业景气度有望回暖,该行认为估值可获重估的机会。