摘要:

北京时间5月4日凌晨2点,美联储进行5月议息会议,本次会议前,重要经济数据及事件背景包括: 4月25日,美联储公布的美国3月M2货币供应量显示,在连续数月下行后,3月进一步...

摘要:

北京时间5月4日凌晨2点,美联储进行5月议息会议,本次会议前,重要经济数据及事件背景包括: 4月25日,美联储公布的美国3月M2货币供应量显示,在连续数月下行后,3月进一步... 北京时间5月4日凌晨2点,美联储进行5月议息会议,本次会议前,重要经济数据及事件背景包括:

4月25日,美联储公布的美国3月M2货币供应量显示,在连续数月下行后,3月进一步萎缩4.05%,较2月减少2.3%进一步下行。

4月27日,美国经济分析局发布的数据显示,2023年美国一季度GDP年化初值环比增长1.1%,远低于去年四季度的2.6%, 也低于市场预期值1.9%。

4月28日,美国商务部最新数据显示,美国3月整体PCE物价指数同比上涨4.2%,低于前值 5.0%,但高于预期值4.1%,3月核心PCE物价指数同比上升4.6%, 略低于前值4.69%,但高于预期值4.5%.

5月1日,ISM公布美国4月制造业PMI报47.1,高于前值46.3及预期值46.7,但仍处于荣枯线以下,同时是连续第6个月下行。

5月2日,美国财政部长耶伦表示,如果国会谈判没有结果,美国政府可能最早在6月1日发生美国历史上的首次债务违约。

5月3日,美国劳工统计局发布3月职位空缺与劳工流动率调查(JOLTs),结果显示,3月职位空缺为959万个,较上月减少38.4万,创下2021年4月以来最低,也低于预期值977.5万;报告同时显示3月裁员人数月增24.8万人至180.5万人,创下2020年11月以来最大月增额。

5月议息会议结果显示,美联储再次调升基准利率25个基点,符合市场此前预期;鲍威尔在会后发布会中虽暗示加息可能已接近尾声,但也表示如果通胀持续高企,美联储不会降息。会后,美股先涨后跌;万得数据显示,美东时间5月3日当日道琼斯指数下跌0.8%, 标普500指数下跌0.7%,纳斯达克指数下跌0.46%,美元指数跌至101.25左右,伦敦金价格则上涨至2038.430美元/盎司。

美联储本次会议决议及会后鲍威尔发言重点包括了:

一、委员会力求达到充分就业,并促使更长期的通胀达到 2%。为了支持这些目标,决议调升基准利率为5.00%-5.25%。

二、会后声明指出,美国经济在1 季度适度扩张,就业成长近几个月保持稳健,但通胀仍居高不下。委员会将密切关注新信息,评估其对货币政策可能造成的影响。未来一些额外政策紧缩的程度,委员会将考虑先前累积的政策紧缩,货币政策对经济活动的影响的迟滞效应,以及通胀、经济和金融发展,以让通胀水平在长期回到 2%;美国银行体系健全且有韧性。最近的发展可能导致家庭和企业的金融情势紧缩,并抑制经济活动、聘雇和通胀。这些效应的程度还不确定。

三、鲍威尔在会后发布会中表示,本次会议上对加息的支持非常强烈;部分委员谈到过暂停加息,但并不是在这次会议上实施;感觉我们离终点越来越接近,也许可以暂停加息了,我们有能力审视数据并做出谨慎评估;但鉴于我们认为通胀需要一些时间才能下降,因此降息不合适。

四、鲍威尔表示,不确定信贷紧缩对利率的影响有多大,信贷收紧加剧了评估的复杂性,我们正在持续评估利率是否已经达到足够限制性的水平;鲍威尔虽然表示预计美国经济将温和增长,不会爆发经济衰退,但也指出如果没有达成债务上限协议,经济将面临“高度不确定”。

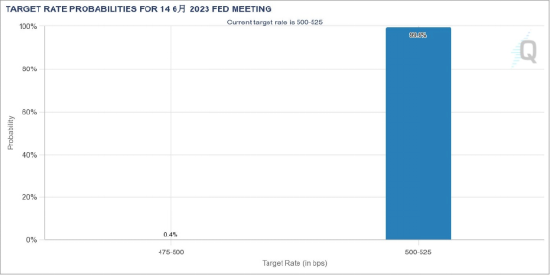

美联储5月议息结果发布后,芝商所FedWatch工具显示,市场预期6月会议不加息的概率高达99.6%,预期反向降息25个基点的概率为0.4%, 无人预期6月再次加息。

摩根资产管理认为,美联储此次仍加息25个基点,主要是针对目前通胀数据虽然下行,但回落速度仍然低于预期,3月核心PCE环比甚至出现了连续第二个月上行,因此,美联储仍然致力抑制通胀;但一季度GDP表现疲软,制造业PMI创下自2009年以来最长的连续收缩,企业裁员人数明显上升,均显示美联储一年多来的急加息政策,已对实体经济产生负面影响,此次会后声明不再强调“更多的紧缩政策是适当的”,或印证相关经济数据并不支持未来继续加息;而美联储今年3月到5月会议声明中对政策表述的改变,和2006年6月停止加息前的二次会议非常类似,因此下次会议不加息或有较高的概率;但鲍威尔在会后发布会中强调如果通胀持续高企下不会降息,年内剩余的5次议息会议或都按兵不动,市场关注的重点或从美联储政策逐渐转至经济衰退的可能性。

在年内美联储利率已见顶概率提升的前提下,美国政府债及投资等级债的风险降低,收益率在全球横向比较中也具吸引力;同时,未来美国经济若出现衰退,美联储转向降息下,债券更可能有额外的资本利得机会;在权益市场方面,去年因利率持续上升,企业成本上升,盈利下行,因此股票资产普遍表现不佳,尤其是对利率相对敏感的成长股回撤更大;而今年以来美国通胀有所缓和,加上中国国内经济复苏效应外溢,市场情绪改善,美股也出现一波估值修复行情,但美国经济年内毕竟有进入衰退的可能,因此短期内一是以结构性行情为主,二是波动加大;但从中长期角度来看,在预期下一轮衰退可能相对温和的情况下,或是可以进行低位布局的机会。

最后,投资者也应警惕美国债务上限危机对未来投资的影响:如果美国国会史无前例未能及时提高或暂停债务上限,可能会引发美国债务评级下调,进一步加大经济衰退的可能性,美股很可能出现崩跌,而美国国债收益率飙升和美元暴跌,投资者应配置一定比例以美元以外货币计价的债券和股票及黄金等另类资产;其中以中国为首的新兴亚洲市场,全年经济复苏趋势明显,加上美元相对弱势,资金可望回流,因此也看好包括中、印,以及东盟国家的股市投资机会。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。