摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:德林社 望着贵州茅台2万多亿总市值,酒鬼酒心里可能不服气。上世纪九十年代末,酒鬼酒似乎...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:德林社 望着贵州茅台2万多亿总市值,酒鬼酒心里可能不服气。上世纪九十年代末,酒鬼酒似乎... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:德林社

望着贵州茅台2万多亿总市值,酒鬼酒心里可能不服气。上世纪九十年代末,酒鬼酒似乎更胜一筹。

早在1997年,酒鬼酒便登陆了A股,四年之后(2001年)茅台才成功实现IPO。

1998年,酒鬼酒实现归属净利润1.93亿元,同期茅台的归属净利润为1.469亿元。当时,酒鬼酒净利润水平排名全国第二,仅次于五粮液。

酒鬼酒的高光时刻不止是业绩。坊间传闻,该公司旗下白酒产品的售价曾超过茅台。

然而,随着酒鬼酒经历管理层变动、大股东变化后,该公司逐渐掉队了。如今,白酒一线梯队是“茅五”,高端品牌代表是“茅五泸”。

五年前,酒鬼酒董事长曾喊出“将内参打造成第四大高端品牌”,但在前进过程中充满挑战,包括高端品牌暂未挑起业绩大梁、高端品牌较难被市场买账。

与同行相比,酒鬼酒优势也不突出。该公司不仅没有进入中国白酒品牌前十名,业绩规模与“茅五泸”差距明显。

昔日牛股变熊股

酒鬼酒的前身是湘西地区一家作坊酒厂。

1983年,“猴票之父”黄永玉设计湘泉包装,开启中国白酒陶器包装时代;1987年,黄永玉设计酒鬼酒包装,创立“酒鬼”品牌;2004年,黄永玉设计“内参”包装,创立“内参”品牌。

1997年7月18日,酒鬼酒成功实现IPO,成为A股最早一批上市的酒企。

高光时刻,酒鬼酒的净利润规模超过茅台,仅次于五粮液。但之后,随着茅台等白酒企业崛起,叠加酒鬼酒自身发展问题,该公司错过了进入白酒第一梯队的好时机。

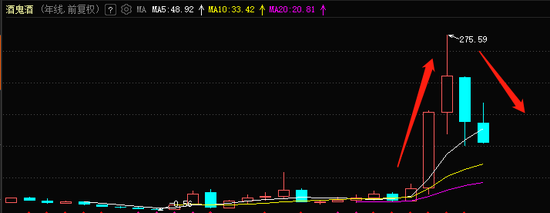

2015年,中粮集团接手酒鬼酒,这家企业逐渐进入正轨。四年后,酒鬼酒迎来了一波历史性牛市。

在2019年至2021年期间,得益于业绩增长+市场炒作白酒股,酒鬼酒分别上涨146.88%、359.14%、36.7%。特别是2020年,酒鬼酒涨幅位居白酒板块之首。

潮水褪去后,投资者的做多热情逐渐消退。

2022年、2023年,酒鬼酒分别下跌34.69%、23.73%。截至5月16日,酒鬼酒最新股价为105.2元,总市值为341.8亿元。相比昔日高点275.59元,股价累计跌幅达61.82%,即股价腰斩。

昔日牛股,已经变成熊股。股价走弱背后,与公司业绩变化有关。

2022年,酒鬼酒实现营收40.50亿元,同比增长18.63%,2021年同期增速为86.97%;实现归属净利润10.49亿元,同比增长17.38%,2021年同期增速为81.75%。不难发现,2022年业绩增速相比2021年大幅放缓。

2023年一季度,酒鬼酒实现营收9.646亿元,同比下降42.87%;实现归属净利润3亿元,同比下降42.38%。

酒鬼酒方面解释称,与2022年一季度公司业绩基数较高、费用改革等因素有关。

A股的投资逻辑之一是业绩驱动。上市公司股价上行受业绩高增长带动,一旦业绩增速放缓或下降,可能被机构冷落。

数据显示,2023年一季度相比2022年一季度,有45家公募基金撤离酒鬼酒,持股比例下降了8.69%。

“高端梦”难实现

2018年,酒鬼酒董事长王浩喊出口号,“将内参打造成继茅台、五粮液、国窖1573之后的第四大高端品牌”。

理想很丰满,现实很骨感。

从品牌知名度看,酒鬼酒未进入业内前十。截至2022年末,中国白酒品牌前十名分别是茅台、五粮液、国窖1573、YANGHE洋河、汾酒、剑南春、郎酒、贵州习酒、家大业大酒、水井坊。这份榜单里面没有酒鬼酒的名字。

(资料来源:中国品牌网、前瞻产业研究院)

从白酒行业发展趋势看,在白酒产量下滑背景下,白酒行业呈现“马太效应”,头部企业竞争实力逐渐凸显,而酒鬼酒与同行相比有一定差距。

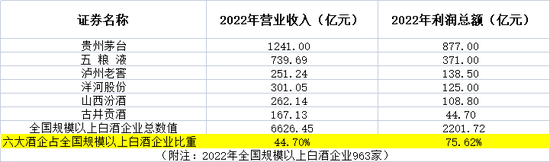

国家统计局数据显示,2022年全国规模以上白酒企业有963家,实现营收6626.45亿元,实现利润总额2201.72亿元。

六大知名上市酒企茅台、五粮液、泸州老窖、洋河、汾酒、古井贡酒合计收入约为2962.24亿元,占全国规模以上白酒企业总数值比例为44.7%;利润总额约为为1665元,占全国规模以上白酒企业总数值比例为比例为75.62%。

也就是说,六大知名酒企占据了行业4成以上营收、7成以上利润总额。未来,白酒行业头部效应会越来越明显。再看酒鬼酒,公开数据显示,该公司2022年营收排名A股白酒板块第14名,2022年利润总额排名第12名。

在强敌环伺环境中,酒鬼酒董事长公开表示打造出第四个高端品牌,对标“茅五泸”容易吗?答案是比较难。

首先,市场似乎不认可酒鬼酒的高端产品。

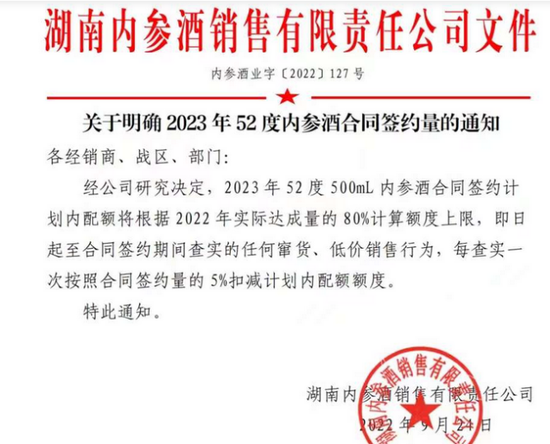

据了解,酒鬼酒旗下“内参”系列零售建议价1499元/瓶,而在一些电商平台上出现了价格倒挂现象,即出现了销售价低于1000元的情形。

酒鬼酒也想解决这个问题。2022年9月24日,网上传出一则“关于明确2023年52度内参酒合同签约量的通知”。有观点认为,“控量保价”消息的出现反应了酒鬼酒在高端市场遇到了阻力。

其次,酒鬼酒的高端产品还不能挑起业绩大梁。

截至2022年末,酒鬼系列、内参系列、湘泉系列分别占酒鬼酒营收比重为56.06%、28.57%、5.45%。其中,次高端产品酒鬼系列占据一半以上营收,高端产品内参系列占比不到三分之一。

再看同行,2022年,贵州茅台旗下茅台酒占营收比重86.89%;2022年,五粮液旗下五粮液产品(第八代五粮液)占营收比重为74.81%;券商机构数据显示,泸州老窖旗下国窖1573销售占比达 60%以上。

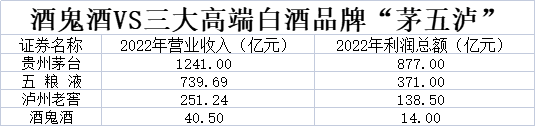

此外,与公认的高端品牌“茅五泸”相比,酒鬼酒业绩规模差距明显。

以2022年数据为例,酒鬼酒的营收不到41亿元,同期“茅五泸”均在251亿规模以上;酒鬼酒的利润总额仅为14亿元,同期“茅五泸”的利润总额均超过百亿。

经计算,去年,茅台、五粮液、泸州老窖的营收分别是酒鬼酒的30.64倍、18.26倍、6.2倍,利润总额分别是酒鬼酒的62.64倍、26.5倍、9.89倍。

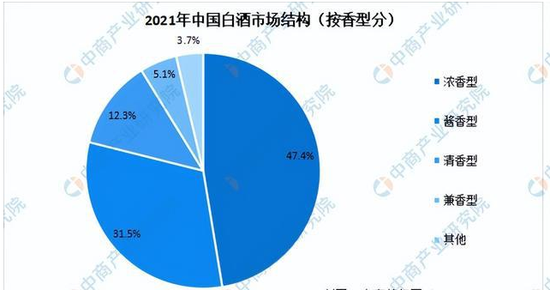

进一步看,茅台是酱香酒的代表,五粮液、泸州老窖是浓香酒的代表。2021年一组数据显示,浓香和酱香分别占白酒市场比重为47.4%和31.5%。酒鬼酒主打馥郁香口感,目前算不上白酒主流。

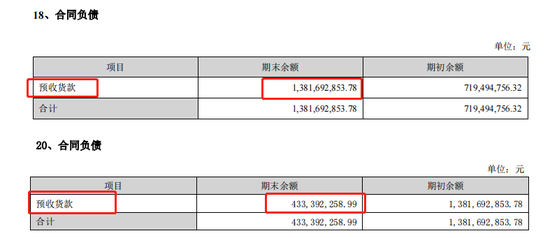

我们关注到,酒鬼酒对经销商话语权减弱,主要衡量指标之一是经营现金流净额、预收货款。

2022年,酒鬼酒预收货款约为4.33亿元,2021年约为13.81亿元,同比下降约68.6%。

2022年,酒鬼酒的经营活动产生的现金流量净额为4.007亿元,2021年为15.65亿元,同比下降74.39%。

一般来说,稀缺的高端产品、卖得好的产品往往很抢手。酒鬼酒的经营现金流净额、预收货款两项指标均出现下降现象,释放的信号令投资者担忧。

业绩下滑、股价腰斩、打造高端品牌阻力大,酒鬼酒后市表现如何,我们将继续保持关注!