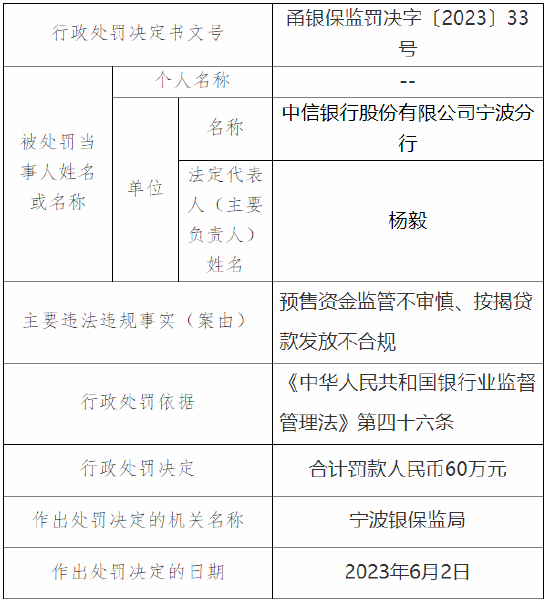

摘要:

1、生猪板块:猪价磨底+估值便宜,重视板块投资机会 1)本周猪价小幅反弹。截至5月27日,全国生猪均价14.64元/kg,较上周末上涨3.17%(智农通),短期二次育肥进场增多...

摘要:

1、生猪板块:猪价磨底+估值便宜,重视板块投资机会 1)本周猪价小幅反弹。截至5月27日,全国生猪均价14.64元/kg,较上周末上涨3.17%(智农通),短期二次育肥进场增多... 1、生猪板块:猪价磨底+估值便宜,重视板块投资机会

1)本周猪价小幅反弹。截至5月27日,全国生猪均价14.64元/kg,较上周末上涨3.17%(智农通),短期二次育肥进场增多带动猪价小幅反弹,各养殖群体头均亏损有所缩小。供应端,本周出栏均重为121.86kg,环比略降,但目前仍处于较高水平。需求端,天气转热导致需求回落明显,本周样本企业日度屠宰量继续环比下降-0.70%,本周毛白价差环比小幅上涨,屠宰端分割入库动作继续放缓,本周屠宰场冻品库容率为24.67%(环比减0.28pct)。行业补栏情绪低迷,50kg二元母猪价格维持低位。天气越发炎热或进一步加速大猪出栏&抑制猪肉需求&行业资金情况紧张。多种因素或带动近期猪价仍处于低位,且不排除进一步下跌可能性,资金紧张&猪价上涨预期破灭情况下,或将进一步加速行业产能去化。

2)估值相对低位,生猪板块价值凸显!从头均市值角度,对应2023年预估出栏量,当前上市公司头均市值来看,其中巨星农牧、牧原股份3000-4000元/头;温氏股份、新五丰、华统股份、金新农(维权)2000-3000元/头;京基智农(维权)、唐人神、傲农生物、新希望、天康生物、天邦食品1000-2000元/头,多股头均市值仍有显著上涨空间;从市净率角度看,大部分公司也都处于历史相对底部区间(数据截止5月28日)。标的上,当前阶段,【板块β配置、优选弹性】,大猪首推温氏股份、其次建议关注牧原股份、新希望;小猪建议重点关注:新五丰、巨星农牧、唐人神、天康生物、华统股份,其次建议关注傲农生物、中粮家佳康、天邦食品、京基智农、金新农等。

2、后周期:饲料板块,重点推荐基本面拐点+估值相对底部的海大集团;动保板块,重视大单品带来的空间打开。

1)饲料板块重点推荐【海大集团】:2023Q1较差的时间可能已过,随着库存消耗+新苗入池+消费恢复,全年水产料景气度乐观,重视业绩拐点带来的主升浪!一方面,海大核心利润来源水产料赛道,下游养殖景气度高,饲料价格传导顺畅,在较高市占率带来的定价权下,盈利有望进一步提升!另一方面,畜禽料,公司将进一步发挥采购、配方、管理优势,强化成本管理水平,有望实现超额增长,加速市占率提升。

2)动保板块:重视新疫苗产品推出,或将进一步打开行业成长空间!技术路径方面,亚单位凭借安全性的优势,有望率先取得积极进展。重点推荐:【普莱柯】(研发兑现+产品补齐+营销升级,业绩有望持续增长)、【中牧股份】(央企背景动保龙头,产品线布局齐全)、【生物股份】(行业龙头,研发、工艺、渠道显著领先)、【科前生物】(非强免疫苗龙头,核心产品市占率持续领先)、【回盛生物】(动保化药领先公司),建议关注:【瑞普生物】(禽疫苗为代表的经济动物板块有望延续高增长,宠物板块打开未来成长空间)。

3、禽板块:估值安全边际凸显,产业调研归来,重视周期反转机会!

1)海外禽流感形势严峻,引种叠加进口鸡肉双重压力下,我国鸡肉供给或明显紧缩。航班问题发酵,引种不确定性加强;此外,近日巴西因野生禽禽流感宣布进入为期180天的动物卫生紧急状态,巴西为我国鸡肉进口第一大国(2022年占比42%,高点占比超60%),目前虽未全线停止进口,但考虑巴西家禽无强制免疫禽流感疫苗,家禽感染风险提升,需持续重视对我国鸡肉供给的影响。

2)本周鸡价小幅反弹。商品代鸡苗价格上涨,本周均价2.87元/羽,环比+15.7%,同比+11.2%;毛鸡价格小幅反弹,本周均价9.58元/公斤,环比+2.1%,同比+3.0%;鸡肉综合品本周均价11300元/吨,环比持平,同比+6.1%,经销商走货一般,后续重点关注餐饮消费复苏情况(截止5月26日,博亚和讯)。

3)白鸡产业磨底近3年,产能持续去化。祖代引种缺口已成,且种鸡结构中部分换羽难度较大,效率不高,缺口或更大。重视白鸡空间!首推【圣农发展】(白鸡育种自主可控,食品板块快速增长,估值相对位于历史较低区间),建议关注【益生股份】(父母代鸡苗龙头企业,909量增显著)、【民和股份】(商品代鸡苗,价格弹性高)、【禾丰股份】(白鸡养殖成本优势强,饲料后周期弹性)、【仙坛股份】(白鸡养殖稳健增长,深加工比例提升)等。

4、宠物板块:宠物食品出口同比改善!国内宠物消费韧性强,期待618期间表现,看好国产品牌崛起机会!

1)2022年下半年开始,受下游海外客户调整库存周期影响,宠物食品出口总体承压。2022年9月开始宠物食品出口额出现下滑并一直持续至2023年3月。根据最新海关数据,4月宠物食品(零售包装狗食或猫食饲料的罐头)人民币出口额同比增长10.7%!宠物食品出口明显改善!

2)国内市场是宠物食品企业重点关注市场。长期来看,宠物数量的增长、食品渗透率的提升以及高端化趋势或将持续推动我国宠物食品市场持续快速增长,对标美国和日本,市场潜在空间超3600亿元;中短期来看,过去几年的疫情使宠物的陪伴价值得到重视,养宠率持续提升,宠物消费韧性强;此外国内养宠者对于国产品牌偏好度增加,国内宠物食品领先品牌或在618期间有良好表现。我们认为,多重利好之下,宠物食品领先公司业绩有望迎来明显拐点。重点推荐【中宠股份】、【佩蒂股份】等。

5、种植板块:第五届国家农作物品种审定委员会成立,强调加快推动种业振兴行动,种业战略地位明确。

1)5月24日,第五届国家农作物品种审定委员会在北京召开成立大会,会议强调,要着眼农业生产紧迫性、战略性、前瞻性需求,严格品种审定全链条管理,不断提高育种创新水平,加快推动种业振兴行动取得实效,为促进粮油等主要作物大面积单产提升提供有力品种支撑。我们认为在粮食安全大背景下,我国转基因政策持续出台,生物育种方向坚定。转基因技术储备丰富的公司有望在转基因种业市场取得先发优势。2)本周(截至5月26日)CBOT大豆价格上涨2.22%,CBOT玉米价格上涨9.11%。截至5月26日,国内玉米现货平均价达2749元/吨,较上周上涨0.17%;国内大豆现货平均价达4876元/吨,较上周下跌2.12%。3)重点推荐:①种子:【隆平高科】、【大北农】、【登海种业】、【荃银高科】。②农资:【新洋丰】(与化工组联合覆盖)。建议关注:③种植:【苏垦农发】。④农业节水:【大禹节水】。⑤油脂加工:【道道全】。

风险提示:政策风险;疫病风险;农产品价格波动;极端天气;进口变动