摘要:

6月第一周,已连续下跌近一个半月的敏实集团(00425)迎来反弹行情:3个工作日内上涨约12%,截至6月8日公司股价为21.2港元,已处于60日均线上方。消息面上,新能源车购置税减...

摘要:

6月第一周,已连续下跌近一个半月的敏实集团(00425)迎来反弹行情:3个工作日内上涨约12%,截至6月8日公司股价为21.2港元,已处于60日均线上方。消息面上,新能源车购置税减... 6月第一周,已连续下跌近一个半月的敏实集团(00425)迎来反弹行情:3个工作日内上涨约12%,截至6月8日公司股价为21.2港元,已处于60日均线上方。消息面上,新能源车购置税减免政策延续,有望保障未来几年内新能源车销量稳定增长。

将时间线拉长到几年前,此前的敏实集团在巅峰期一度达到40港元以上,但自2022年上半年的大跌之后,始终徘徊于20港元上下。

身为具备全球布局及管理能力的汽车零部件头部公司,敏实集团的业绩与估值都与汽车行业的周期性深度绑定。汽车行业所谓“四年一周期”,自2019年年底汽车行业销量陷入低迷以来,至2023年已差不多走过了一个周期,随着宏观经济复苏、缺芯局面缓解,2023年有望成为行业触底回升的起点。

展望后市,不仅行业未来仍存在许多不确定因素,敏实集团本身业绩中亦存在值得关注的亮点与隐忧。在分析公司的投资价值之前,仍需对公司业务进展情况有更多深入了解。

营收全面高增 盈利指标再下滑

据智通财经APP了解,敏实集团主要拥有两大类业务,即汽车零部件和工装模具的研发、生产和销售。其中,汽车零部件业务主要包括金属及饰条、塑件、铝件和电池盒等产品;工装模具业务主要包括汽车外饰件、车身结构件在开发、加工和生产过程中的各类模具、检具与夹具。目前,公司已在中国、美国、墨西哥、德国、英国、塞尔维亚、捷克、泰国、日本等地进行了研发、设计、生产及销售网络布局,并已在法国、波兰开工建设新的生产据点。

2022年,敏实集团营业收入同比增长24.3%,达到173.06亿元(单位为人民币,下同);净利润为15.01亿元,同比增长约0.3%。每股基本盈利由2021年的约1.299元增加至约1.304元。

2022年,公司国内业务与海外业务双双迎来增长。其中,国内营业额约为95.02亿元,同比增长约15.9%,主要得益于电池盒在多个客户中的全面量产以及自主品牌业务的提升;海外业务营业额约为78.05亿元,同比增长约36.5%,主要系宝马、梅赛德斯奔驰、大众、通用等客户的业务拉动以及公司海外新工厂的量产。

不过,与营收的表现相反的是,2018-2022年间公司净利润率呈现出逐步下滑趋势。对于2022年仅为0.3%的同比增速,公司方面表示,若剔除2021年处置附属公司所产生的一次性收益以及收到土地楼宇等搬迁收益的影响,本公司拥有人应占溢利较2021年增长约40.9%,主要系回顾年度本集团营业额增加等原因使得毛利较2021年有所增加,同时,本集团严格管控人力成本和其他费用开支的增速,使本集团总体上保持了较好的盈利水平。

在费用端,公司分销及销售开支约为8.68亿元,占营业额比重则下降了0.3个百分点,达到5%。行政开支约为12.92亿元,占营业额比重下降了1.4个百分点,现为7.5%。研发开支约为11.7239亿元,占营业额比重约为6.8%,与上年同期持平。

“新能源热”驱动行业增长 降价压力传导上下游

2022年,尽管世界大部分经济体已恢复运行,但受病毒新变种、全球通胀、俄乌冲突等多重风险因素拖累,世界经济呈现复苏显著放缓趋势。

除却宏观经济形势之外,还因芯片短缺、供应链等问题存在,2022年全球车市亦表现承压。据智通财经APP了解,2022年,全球的新车销量达到了7940万辆,相比2021年的8070万辆,下降2%左右,全球前三大汽车市场中国、美国与加拿大、欧洲均出现需求下滑。

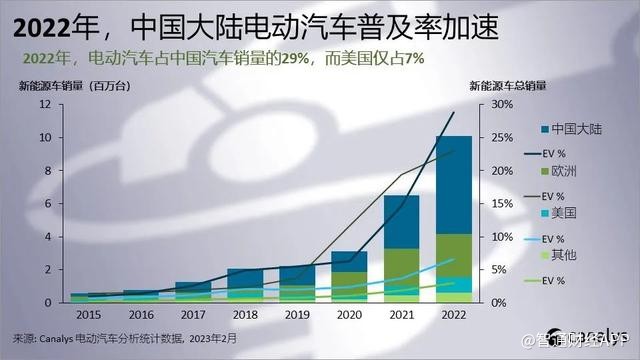

在低迷的车市中,新能源车的异军突起成为一抹亮色。据Canalys研究报告称,2022年全球新能源车(EV)年增长55%,达1010万辆,且中国大陆成为最大的新能源市场,2022年59%的新能源车销售来自中国。

据工信部数据披露,2022年全年国内新能源汽车产销分别完成了705.8万辆和688.7万辆,同比分别增长了96.9%和93.4%,连续8年保持全球第一;新能源汽车新车的销量达到汽车新车总销量的25.6%。

汽车产业链的“新能源热”无疑传导到了上游的零配件企业。据了解,2022年敏实集团的金属及饰条、塑件、铝件、电池盒和其他产品收入分别增长6.9%、14.4%、14.6%、658.3%、23.8%,电池盒全年收入达到20.44亿元。截至2022年底,敏实在全球已经承接电池盒项目超过70个,在手订单近800亿元。目前公司2022 全年新能源业务占比达到28%,预计2023年有望达到42%。

此外,财信证券近期研报表示,从2022年12月开始,新能源电池产业链开始主动去库存,叠加2023年开始国补完全退出导致新能车需求增速显著放缓,产业链各环节在一季度均出现了不同程度的开工率快速下跌的情况。但根据近期调查,产业链部分企业已于4月份开始进行了较为轻微的加库存行为,该行认为产业链此轮的去库存周期基本已经结束,新能源汽车销售传统旺季备货周期即将开启,二季度需求端将会出现明显的复苏,产业链也将由去库存逐步转向加库存周期。

据智通财经APP了解,从行业地位来看,敏实集团是根基深厚的老牌汽车零部件供应商,汽车内外饰业务规模处于第一梯队,并为全球潜在最大的铝制电池盒供应商之一。

2022年,公司研发投入的“重头戏”为新能源相关的电池盒业务,且取得了一定成果。在传统汽车厂商方面,公司承接了梅赛德斯奔驰一款主要的全球平台车型的电池盒订单,成为其最大的电池盒业务合作伙伴;再获Stellantis两款平台车型的电池盒订单,巩固了公司在Stellantis体系中电池盒核心供应商的地位;继续扩大在宝马电池盒业务的份额。

而在国内新能源造车新秀方面,公司亦获取了Lucid、小鹏汽车以及理想汽车的电池盒订单,以及广汽乘用车和亿纬锂能的电池盒复合材料上盖订单。在智能化产品线中,公司获取了吉利、大众及通用等客户的发光标牌和发光格栅订单,斩获某中系品牌的智能B柱板总成订单,成为全球范团内独立完成智能柱板总成开发的少数供应商之一;成功获取日产及小鹏汽车的智能尾门订单,实现该业务从一到多的跃升。

小结

展望2023年,整个新能源汽车产业链仍呈现出“压力中前行”的整体态势。在利好方面,近年来随着自动化、智能化产线投入广泛应用、核心零部件动力电池原材料成本下降,新能源车企成本已有明显下降,且2023年产能不足、缺料等情况有望大幅改善;而在利空一面,受特斯拉掀起的价格战压力影响,国内新能源车企“降价减配”趋势或将持续,叠加新能源汽车市场进入供过于求阶段,竞争愈发激烈。

对敏实集团而言,新能源车产业链高景气度助推业绩持续高增,但业绩背后盈利难题仍然难解。不可忽视的是,行业仍然存在汽车需求恢复不及预期、半导体短缺持续、原材料成本上涨等风险,而敏实集团本就薄弱的盈利能力,恐将成为投资者担忧的主要因素。