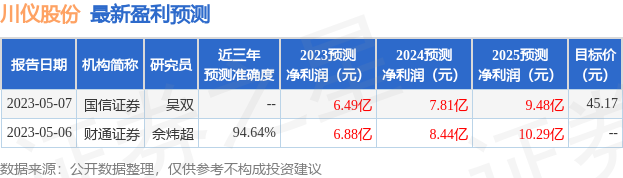

摘要:

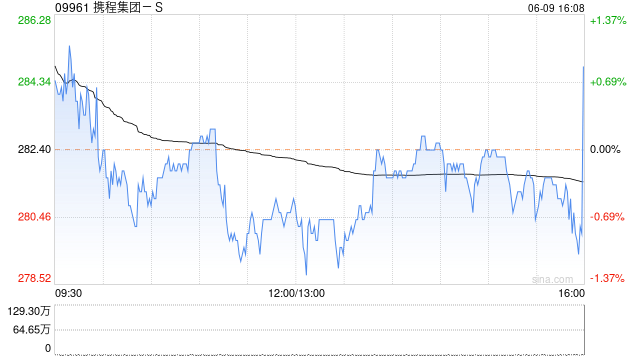

瑞银发布研究报告称,携程集团-S(09961)首季业绩胜于预期,收入及利润均超过2019年同期水平。该行上调集团盈利预测,H股目标价由350港元上调至365港元,维持“买入”...

摘要:

瑞银发布研究报告称,携程集团-S(09961)首季业绩胜于预期,收入及利润均超过2019年同期水平。该行上调集团盈利预测,H股目标价由350港元上调至365港元,维持“买入”...

瑞银发布研究报告称,携程集团-S(09961)首季业绩胜于预期,收入及利润均超过2019年同期水平。该行上调集团盈利预测,H股目标价由350港元上调至365港元,维持“买入”评级,以反映各业务板块的强劲复苏。首季携程国内酒店预订量较2019年增长40%,其中长途及本地酒店预订量分别较2019年增长32%和150%。该行估算首季国内收入较疫情前水平增长逾30%。

该行表示,次季国内业务复苏依然强劲,五一期间航班及酒店预订量较2019年增长25%及70%。该行预期,在强劲的季节性因素的帮助下,趋势将在第三季持续,但由于缺乏旅行窗口和不能确定被压抑的需求会持续释放多久,相信第四季或会减弱。对于出境旅游,集团的航班和酒店预订量在首季回到了疫情前的40%,跑赢行业。该行料全年将进一步改善。

该行指,由于国内和国际旅游复苏较预期快,集团第一季收入较预期好,将其第二季及全年的收入预测分别上调24.2%和16.6%,但由于基数较高,故下调了2024年打后的增长预测;另由于收入增加,将第二季及全年的非通用会计准则营运利润率预测分别提高11及5个百分点,至29%和24.4%,并料其后利润率将略为扩张。该行又将2023及24年的每股盈测分别上调49.9%及28.1%。