摘要:

...

摘要:

...

市场回顾

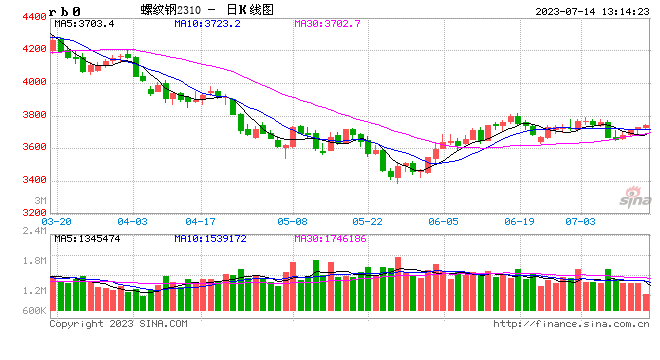

7月13日螺纹钢主力收价3727元/吨,涨幅0.92%。现货方面,江苏三线螺纹钢汇总报价3640元/吨。上海热卷汇总报价3850元吨。

黑色市场已开始阶段性走弱,预计向下调整将延续。预计钢材走势将转弱,螺纹RB2310预计波动区间在(3500,3800);热卷相比螺纹的升水降至50-100。

宏观环境反复多变,长期趋势行情尚无基础

铁钢产量居高不下,建筑业处于开工淡季,钢材库存上升压力增大。整体来看宏观环境依旧反复多变,长期趋势行情尚无基础。

近期海内外宏观预期有所转好,市场信心小幅加强。美国发布6月CPI数据显示,增速已经放缓,通货膨胀压力得到了一定的缓解。

国内方面,央行发布数据6月社融规模增量为4.22万亿元;上半年社会融资规模增量累计为21.55万亿元,比上年同期多4754亿元。整体来看,上半年受益于政策引导及经济持续复苏,新增信贷社融规模走高。

产量出现回升迹象,基本矛盾逐渐转弱

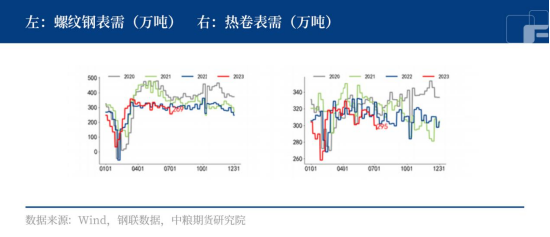

螺纹进入产量回升而库存平稳回升的状态,表观需求快速回落。建筑业开工淡季延续,螺纹下游消费由旺转淡,螺纹市场的信心支撑将逐渐减弱。螺纹厂内库存和社会库存预计都将进入被动上升过程。消费走弱阶段,螺纹产量有回升的迹象,价格下降的压力增大。

低库存下,短期基本矛盾不大,但逐渐较弱。当前市场对扩需求政策的期待仍较强,但淡季特征显现,螺纹的过剩压力增大。螺纹的消费下降有加快迹象,库存开始低位上升。短期内,市场关注点可能会切换到淡季过剩压力。

消费延续实质性下降,房建难有起色

短期内,预计钢材消费将延续实质性下降阶段。随着气温升高和降水增多建筑业的施工限制增多,相应的钢材消费预计进入环比下行阶段。房建规模预计未来一段时间依然难有起色。基建规模表现为高位下降,资金、天气的限制增强。

下游制造业的产量预计短期维持高位,但下降预期增强。汽车产量保持高位,出口创出新高。家电产量出现环比小幅下降,不过绝对水平依然偏高。

长期来看,黑色在二季度经历一轮熊市后快速反弹。三季度,预计仍处于调整阶段,短期或转弱向下。熊市的核心因素是钢材需求环比下行的速度超过供给的预期,但二季度未进入实质过剩阶段。

长期来看,下一轮牛市大概率在三季度末的旺季来临之前,在刺激政策加码和需求实际回升的共振下上涨。此前预计将保持震荡偏弱。

(刘宇 投资咨询证号:Z0012343)