摘要:

股指: 昨日,权益市场日内继续震荡下跌走弱,主要指数全部收跌,万得全A收跌0.25%至4900点,接近4850点的中枢下沿,全市场成交额大幅缩量至6600亿元,近期市场存...

摘要:

股指: 昨日,权益市场日内继续震荡下跌走弱,主要指数全部收跌,万得全A收跌0.25%至4900点,接近4850点的中枢下沿,全市场成交额大幅缩量至6600亿元,近期市场存...

股指:

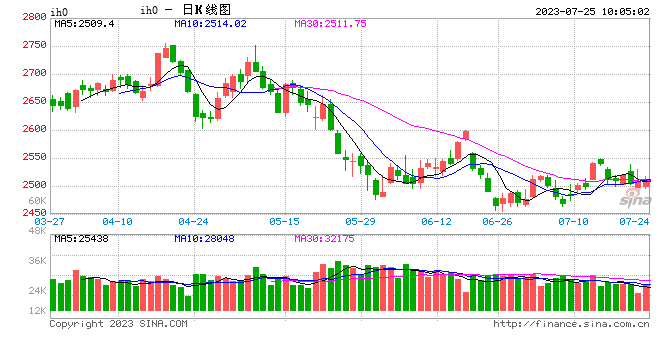

昨日,权益市场日内继续震荡下跌走弱,主要指数全部收跌,万得全A收跌0.25%至4900点,接近4850点的中枢下沿,全市场成交额大幅缩量至6600亿元,近期市场存在大幅波动的可能性,建议谨慎操作。中证1000下跌0.12%,中证500下跌0.15%,沪深300下跌0.44%,上证50下跌0.37%。小盘指数跌幅略小于大盘指数,主要因为上周小盘指数已经经历明显回调,本周第一交易日指数轮动所致。板块方面,TMT相对偏强,今日对指数向上拉动较大的主要是医药生物板块,对指数构成拖累的包括化工、有色、金融、消费等权重板块。总体而言,板块轮动继续,我们延续此前寻找估值洼地的观点,TMT、中特估、高景气、消费修复等多条主线均有机会,但时间窗口偏短。基差发面,各指数合约基差贴水幅度快速收窄,部分合约出现小幅升水,对于大盘指数,分红期间接近尾声使得基差回升;而对于小盘指数,结合近期TMT回调明显,基差冲高则可能是由于对冲盘平仓获利相关。中证1000主力合约日均基差6.47,中证500为2.6,沪深300为6.33,上证50为5.35 。

国债:

7月24日,国债期货集体收涨,30年期主力合约涨0.30%,10年期主力合约涨0.06%,5年期主力合约涨0.03%,2年期主力合约涨0.02%。央行昨日进行140亿元7天期逆回购操作,中标利率为1.90%,与此前持平。因有330亿元7天期逆回购到期,净回笼190亿元。DR001报1.5287%,涨0.54个基点,DR007报1.7684%,跌4.32个基点。7月LPR报价维持不变,1年期LPR报3.55%,5年期以上LPR报4.2%。周一发布的重要会议表示要继续实施积极的财政政策和稳健的货币政策,延续、优化、完善并落实好减税降费政策,发挥总量和结构性货币政策工具作用。适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。叠加6月份以来稳增长政策出台较为克制,市场对于稳增长政策力度的预期逐渐弱化,此次会议对于稳增长表述较为积极,昨日晚间十年期国债活跃券由日内低点5.9%快速反弹至2.64%,预计短期内债市承压运行,国债期货偏空思路对待。

贵金属:

隔夜伦敦现货黄金冲高回落,价格下跌0.32%至1955美元/盎司附近;现货白银下跌1.11%至24.336美元/盎司。上周全球主要的黄金ETF持仓周度减仓8吨至2855.8吨,上上周统计减仓4.09吨;全球主要的白银ETF持仓周度减仓201.84吨至22997.02吨,上上周统计减仓168.05吨。美国7月Markit制造业PMI初值为49,为三个月以来高位,大幅高于预期的46.2,6月前值为46.3;但7月Markit服务业PMI初值52.4,创今年2月份以来新低,不及预期的54,较6月前值的54.4回落;同时从价格分项来看,存在进一步下降之势。市场静待美联储议息会议,虽然7月加息几乎板上钉钉,但市场关注点在于美联储关于通胀以及后续货币政策的表述。周一有媒体称美联储还没有准备好宣布通胀胜利。从目前市场情绪来看,市场担心通胀粘性问题使得美联储维系紧缩难以转向降息,所以在议息前表现谨慎。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。