摘要:

摘 要 蓝碳在碳的吸收和长期储存方面发挥着重要作用。目前,发展海洋碳汇已成为全世界减缓和适应气候变化的重要战略。在“双碳”目标下,各地纷纷在海洋碳汇领域持续发力。本文总...

摘要:

摘 要 蓝碳在碳的吸收和长期储存方面发挥着重要作用。目前,发展海洋碳汇已成为全世界减缓和适应气候变化的重要战略。在“双碳”目标下,各地纷纷在海洋碳汇领域持续发力。本文总... 摘 要

蓝碳在碳的吸收和长期储存方面发挥着重要作用。目前,发展海洋碳汇已成为全世界减缓和适应气候变化的重要战略。在“双碳”目标下,各地纷纷在海洋碳汇领域持续发力。本文总结了国内外蓝碳研究和实践情况,分析了蓝色债券支持蓝碳发展及其环境效益信息披露情况,并提出蓝色债券助力蓝碳发展的相关建议。

关键词

蓝碳 碳汇 蓝色债券 信息披露

蓝碳的基本情况

(一)蓝色碳汇的概念

蓝色碳汇属于碳汇的一种,又称“海洋碳汇”或“蓝碳”,是指利用海洋生物及海洋活动吸收清除大气中的二氧化碳,并将其固定在深海中的过程、活动和机制,与陆地上的“绿色碳汇”相对应。经统计,全球范围内超过55%的经生物固定的碳储存在蓝碳生态系统中,其中,红树林、盐沼和海草床等关键生态系统贡献了蓝碳总量的70%,这些生态系统仅占全球海洋面积的0.2%, 但其沉积物中埋藏的碳可能占全部海洋沉积物碳储量的50%。

(二)蓝碳与绿碳的对比

绿色碳汇,又称“森林碳汇”或“绿碳”,是指通过植树造林、植被恢复等措施,吸收大气中的二氧化碳,从而降低大气中温室气体浓度的过程、活动和机制,是目前国际上最主要的碳汇品种。

从固碳效率来看,蓝碳生态系统固碳效率更高,时间更长,蓝碳生态系统单位面积的固碳能力是陆地生态系统的10倍以上。虽然海岸带植被面积仅为陆地植被面积的0.05%,但其每年的固碳量却与陆地植被相当。陆地生物捕获的碳只能保存几十年或几个世纪,而海洋生物捕获的碳能够储存几千年。

从交易情况来看,与绿碳相比,蓝碳交易尚不成熟。就国内而言,林业碳汇和海洋碳汇在交易、定价、登记和结算等机制上未作区分,海洋碳汇仅作为碳交易市场中的细分项目。蓝碳和绿碳交易均是在碳配额制度基础上形成的市场交易,以政府免费配额和政府定价为主,少数通过拍卖方式定价。受限于海洋碳汇供给稀缺和核算制度不完善,海洋碳汇产品数量较少。

从国外来看,蓝碳和绿碳的交易方式存在较大差异。绿碳交易包括非自愿市场交易和自愿市场交易两部分。非自愿市场交易以国家为主体进行,价格由各国价格政策、碳汇市场基础和技术投入等因素共同决定。自愿市场分为项目式交易和准许下的市场交易两部分。项目式交易由交易双方自主约定交易价格和交割方式。准许下的市场交易是指基于专门的碳汇和气候交易所的统一规则进行定价和交易。蓝碳交易目前仅存在自愿市场交易,且以项目式交易为主,也有部分国家政府和国际组织开始参与到蓝碳交易市场平台和制度规范的构建中。

蓝碳的国际发展现状

(一)蓝碳的国际倡议

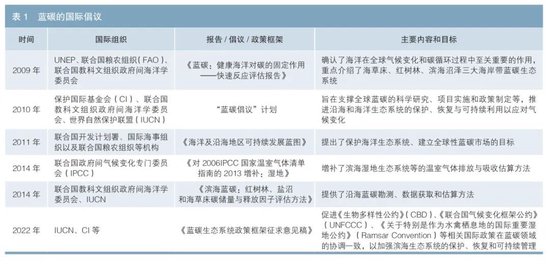

2009年,联合国环境规划署(UNEP)等发布《蓝碳:健康海洋对碳的固定作用——快速反应评估报告》,提出海洋在全球气候变化和碳循环过程中具有至关重要的作用,重点介绍了海草床、红树林、滨海沼泽三大海岸带蓝碳生态系统。

基于此,国际上提出有关蓝碳的一些倡议(见表1),但总体来看,这些倡议大多还未深入到蓝碳交易执行层面。

(二)蓝碳的测算交易

目前针对蓝碳的研究主要分为两类:一类是在宏观环境和特定海域背景下,对特定蓝碳指标进行量化测算,从定量的角度分析海洋碳汇对碳中和的巨大作用和未来发展的巨大潜力;另一类则是从海洋碳汇交易的角度入手,从经济学和社会学的角度强调碳汇交易在促进蓝碳发展中的重要性,并提出政府在其中发挥的作用。

从具体的交易机制来看,目前国际上通行的蓝碳交易机制以项目式交易为主,包括苹果公司在内的多家公司积极与蓝碳供应公司进行一对一的交易。部分国家政府和国际组织深度参与到区域性蓝碳交易市场的制度规范和平台的构建中。

从制度规范来看,IUCN发布了《欧洲和地中海蓝碳项目创建手册》,对蓝碳项目的设计、报告和碳信用抵消等环节进行规范,为欧洲蓝碳项目的开发、评估认证及碳汇交易总量测算提供了指导。

从交易平台来看,日本基于原有的政府支持私营企业以促进各方合作的制度框架成立了日本蓝色经济协会(JBE)。JBE基于科学和技术证据以及对生态系统服务及其经济价值的定量评估,为蓝色经济项目制定详细的评估方法。同时,JBE还与日本财政部和日本经济研究院共同推进针对碳自愿交易市场的碳抵消计划“J-蓝色信用计划”。该计划通过多样化的评估方法和灵活的定价机制便利了蓝碳项目的评估和交易,实际上承担了蓝碳交易中介平台的工作。

(三)蓝碳的项目实践

为推动蓝碳发展,国际上主要采取了政府引导、技术创新、产业升级三方面举措,具体情况如表2所示。

蓝碳的国内发展现状

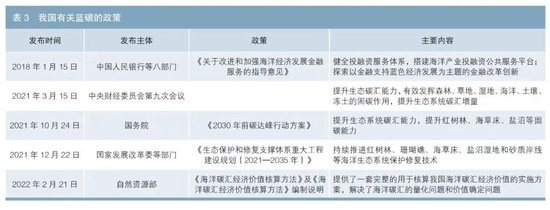

(一)国家政策引领

我国积极开展蓝碳保护和蓝碳经济发展工作,在蓝碳研究保护、海洋碳汇标准制定和蓝碳金融发展方面均出台了相关支持政策(见表3)。

(二)地方大力支持

近年来,山东省、广东省、福建省、海南省这几个海洋资源较丰富的地区发力蓝碳领域,大力发展海藻床修复、红树林系统保护、海上牧场等产业丰富蓝碳资源,同时依托当地的高校和研究所,完善蓝碳相关产业的碳汇标准。其中,部分地区已经开展了蓝碳金融实践。威海市落地了全国首单海洋碳汇指数保险和海洋碳汇信贷;湛江市开发了全国首个以红树林为主体的蓝碳碳汇项目;厦门市搭建了全国首个海洋碳汇交易服务平台并完成多笔碳汇交易。但总体来看,蓝碳交易仍然处于发展初步阶段(见表4)。未来山东省、广东省、福建省、海南省都将深耕蓝碳金融领域,从顶层设计、平台搭建和项目开发等方面争夺蓝碳金融发展的制高点。

蓝色债券支持蓝碳发展及其环境效益信息披露实践

(一)蓝色债券市场概览

目前蓝碳金融以单纯的碳权交易为主,集中在碳交易市场,尚缺少专门针对蓝碳项目的多样化金融产品以及实质性的蓝碳金融产品开发和创新。为更好地支持蓝碳发展,我国需要以蓝色金融作为支撑,积极发展蓝碳债券、蓝碳信贷、蓝碳基金、蓝碳期权等金融产品。下面以蓝色债券为例进行分析。

在蓝色债券制度规范方面,深圳证券交易所和上海证券交易所均增加蓝色债券子品种,明确蓝色债券概念并新增相关合规要求。在《深圳证券交易所公司债券创新品种业务指引第1号——绿色公司债券(2022年修订)》和《上海证券交易所公司债券发行上市审核规则适用指引第2号——特定品种公司债券(2022年修订)》中明确蓝色债券的贴标要求,即募集资金主要用于支持海洋保护和海洋资源可持续利用相关项目的绿色债券。

在市场实践中,中国银行和兴业银行均于2020年成功发行境外蓝色债券,募集资金将主要用于海上污水处理、海上可再生能源、海洋环境保护项目等。

截至2023年5月1日,中国境内债券市场共发行蓝色债券24只,其中公开发行20只,非公开发行4只,总发行规模达150亿元。目前已发行的蓝色债券品种较少,仅包括中期票据、公司债券和资产支持证券,三者发行规模占比分别为51.5%、42.3%和6.2%。

(二)蓝色债券环境效益信息披露情况

笔者参考中债绿色指标体系,根据中债-绿色债券环境效益信息数据库(以下简称“中债绿债数据库”)的绿债发行前环境效益信息数据统计发现,在20只公开发行的蓝色债券中,发行前阶段披露环境效益信息的有17只,披露只数占比为85%。

我国公开发行的蓝色债券募集资金投向绿色项目的金额合计约为133亿元。从已发行蓝色债券募集资金投向的细分领域1来看,主要包括风力发电设施建设和运营(海上)、风力发电装备制造、海水及苦咸水淡化处理与绿色渔业。其中投向海上风力发电设施建设项目的资金最多,累计超过100亿元。

笔者对公开发行的蓝色债券环境效益信息披露完整度进行评分2,包括必填环境效益指标披露完整度得分(满分100分)和选填环境效益指标披露完整度得分(最高加分20分)两项。经计算,蓝色债券环境效益信息披露的平均分为92.8分,其中必填指标的平均分为85分,选填指标的平均分为7.8分。由此可见,蓝色债券的环境效益信息披露水平整体较高,针对核心环境效益指标的披露已较为完善,但非核心环境效益指标的披露完整度仍有较大的提升空间。

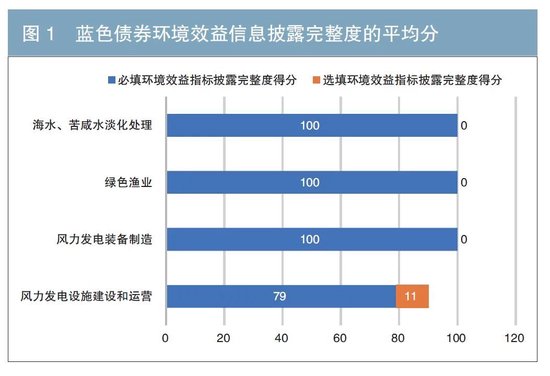

蓝色债券主要投向的绿色领域均获得了较高的得分,其中海水及苦咸水淡化处理、绿色渔业与风力发电装备制造的必填指标得分均为满分(见图1)。

(三)蓝色债券的量化环境贡献

笔者假设在公开发行的蓝色债券中未披露环境效益信息债券的平均单位资金环境效益与已披露的债券一致,并根据已披露的绿债环境效益数据进行估算3,发现蓝色债券募集资金预计每年可支持减排二氧化碳约239万吨、节约标准煤约106万吨,增加水资源利用量约1547万吨,对蓝色经济发展和海洋保护起到了良好的支持作用(见表5)。

蓝色债券助力蓝碳发展的相关建议

(一)加强顶层设计

虽然我国已经在多个文件和规划纲要中提及蓝碳,但从“双碳”目标的总体规划来看,尚未将海洋碳汇纳入统一部署。海南省、深圳市、厦门市、威海市等地区均将抢占蓝碳发展的制高点作为当地蓝碳产业发展的短期目标,但各地均未建立蓝碳金融平台。

建议我国明确蓝碳发展的顶层设计,制定蓝碳产业发展的总体规划以及明确相关地市在未来蓝碳发展中的定位和分工。建议基于蓝碳发展现状,细化区域定位,如深圳市可以发挥其作为粤港澳大湾区金融中心的优势,推动海洋碳汇交易。

(二)构建蓝色债券环境效益指标和信息披露标准

我国需要建立体现环境效益且符合国内实际情况的蓝色债券信息披露标准。建议借鉴中债绿色指标体系,研究推出中债蓝色指标体系,实现蓝色指标的标准化和数字化。在披露蓝色环境绩效指标的基础上,鼓励积极披露资金使用情况以及信息披露报告。

(三)推动蓝色债券发展,将环境效益信息纳入中债绿色债券数据库

建议进一步加大蓝色债券产品创新力度,积极稳妥地推进蓝色债券多样化发展。基于蓝色债券市场发展,将中债绿色债券环境效益信息数据库的相关经验复制推广到蓝色债券领域,完善中债绿色债券数据库。通过数据库实现对蓝色债券环境效益信息数据的采集,持续监测蓝色债券环境效益信息的动态变化。积极探索可扩展商业报告语言(XBRL)等金融数字化技术在蓝色债券信息披露领域的应用,为其提供更为高效、便捷的信息服务。

(四)研发相关绿色指数产品,便于投资人识别、跟踪投资标的

鼓励指数研发机构研发并推出相应的投资型蓝色债券指数产品,为投资者提供多元化的业绩比较基准和投资标的。推动蓝色债券指数衍生品的发展,研发以蓝色债券指数为标的的指数型基金。

注:

1.本文绿色领域的分类依据为2021年中国人民银行、国家发展改革委、证监会联合发布的《绿色债券支持项目目录(2021年版)》的4级行业目录。

2.绿债信息披露完整度得分=必选指标披露得分+可选指标披露得分=∑(投向单个项目实际披露必选指标数量/应披露必选指标数量×100)/投向项目数量+∑(投向单个项目实际披露可选指标数量/应披露可选指标数量×20)/投向项目数量。打分结果仅代表信息披露完整度,不代表债券的绿色程度。

3.环境效益估算值=环境效益披露值/已披露环境效益的样本数占比。

参考文献

[1]汪文正.“蓝碳”经济成为新“蓝海” [N].人民日报海外版,2023-04-05.

[2]赵鹏,王文涛.多目标协同的我国蓝碳发展机遇、问题与对策 [J].环境保护,2023(3):21-24.

◇ 本文原载《债券》2023年6月刊

◇ 作者:中央结算公司深圳分公司 商瑾

中央结算公司深圳分公司 梁臻颢

北京大学汇丰商学院 林岚迪

◇ 编辑:印颖 廖雯雯