摘要:

来源:华尔街见闻 “新债王”Jeffrey Gundlach副手、双线资本(DoubleLine Capital)的副首席投资官Jeffrey Sherman表示,市场应该...

摘要:

来源:华尔街见闻 “新债王”Jeffrey Gundlach副手、双线资本(DoubleLine Capital)的副首席投资官Jeffrey Sherman表示,市场应该... 来源:华尔街见闻

“新债王”Jeffrey Gundlach副手、双线资本(DoubleLine Capital)的副首席投资官Jeffrey Sherman表示,市场应该为美国陷入严重衰退做好准备,他关注的众多经济指标要么发出警告,要么发出衰退信号,预计美联储届时将一口气猛降息1个百分点。

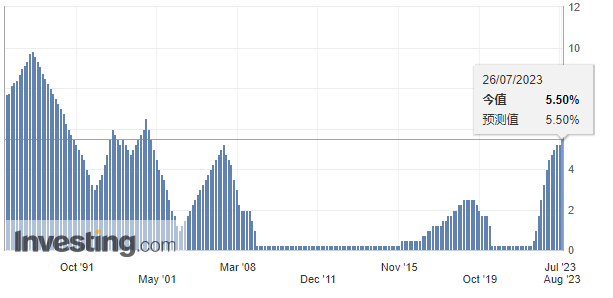

本周美联储举行7月FOMC会议,市场普遍预计将加息25个基点,且这是本轮加息周期中的最后一次加息的预期颇为强烈。当前货币市场押注美联储将在明年降息总计130个基点。

与上述市场预期不同的是,Sherman认为美联储官员们将行动缓慢,然后不得不快速降息,例如在紧急会议上降息,推出自新冠疫情爆发以来的最大幅度降息。降息25或50个基点就能解决所有问题的想法,是不现实的。

Sherman判断长期美债的收益率已见顶,认为长期政府债券是不错的投资标的,他正在买入10年期和30年期美国国债。

当前10年期美债收益率为3.9%,在过去一年曾数次突破4%,而2年期美债收益率最新位于4.87%一线。长短期美债收益率的倒挂在历史上预示着经济将陷入衰退。Sherman指出,当前的债券市场告诉美联储,他们已经过度紧缩了,他们将不得不降息。

Sherman以其自己开发的Sherman比率在债券领域闻名。Sherman比率是说,每单位久期的收益率是多少,以此衡量现在是否是购买债券的好时机。该指标越高,证明越是买债券的好时点。

以彭博USAgg指数为例,它从两年前的0.21上升到当前的0.77,意思是一年内利率需要上涨77个基点才能抵消掉债券带来的收入。Sherman透露,他的投资组合中的Sherman比率接近1,这是近六年来的最佳水平。

Sherman并不预计今年经济会出现明显的衰退,但认为在接下来的12到18个月内很可能会发生。他当前还持有短期投资级公司债券,因为认为现在放弃稳定的收益率并担心违约还为时过早,大多数优质公司都延长了债务期限。投资的杠铃结构,也即将投资组合划分为低风险和高风险策略,让双线资本现在可以在某种程度上放心地拥有信贷类资产。

Sherman警告称,本轮违约周期很可能将由贷款市场而非高收益公司债券引领。高收益的再融资要到明年晚些时候才会出现攀升,而投资级信贷要到2025年才会出现。Sherman认为现在值得关注的一个信号是,贷款市场内部违约率的上升。这些贷款是浮动利率的,与固定利率市场相比,它们感受到了美联储加息的全面影响。

“新债王”团队对美债市场的预判,与债券市场另一位风云人物老债王比尔·格罗斯(Bill Gross)观点并不一致。华尔街见闻网站上周文章介绍过,格罗斯在最新的投资展望中写道,虽然美债收益率今年可能已经见顶,但债券牛市不太可能到来。这令他与诸多投资者观点并不一致。

格罗斯认为美债无法走牛的原因在于:在美联储缩表之际,美国政府的赤字飙升,加大了债市的供应压力。从历史上看,10年期美债收益率比联邦基金利率高出逾140个基点,以美联储预测的长期中性利率水平2.5%计算,对应的10年期收益率为3.9%。欧洲央行在遏制通胀方面比美联储有更多的工作要做,会推升美债收益率。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。