摘要:

【现货市场】 昨日沿海区域油厂主流报价上涨0-40元/吨,其中广东4420元/吨稳定,江苏4340元/吨涨10元/吨,山东4360元/吨涨40元/吨,天津4400元/吨涨...

摘要:

【现货市场】 昨日沿海区域油厂主流报价上涨0-40元/吨,其中广东4420元/吨稳定,江苏4340元/吨涨10元/吨,山东4360元/吨涨40元/吨,天津4400元/吨涨...

【现货市场】

昨日沿海区域油厂主流报价上涨0-40元/吨,其中广东4420元/吨稳定,江苏4340元/吨涨10元/吨,山东4360元/吨涨40元/吨,天津4400元/吨涨30元/吨。

全国主要油厂豆粕成交60.66万吨,较上一交易日增加21.1万吨,其中现货成交14.56万吨,远月基差成交46.1万吨。开机方面,今日全国123家油厂开机率65.07%,全国111家油厂开机率70.55%。

【基本面消息】

调查结果显示,分析师平均预期,截至7月20日当周,美国大豆出口销售料净增35-120万吨,其中2022/23年度大豆出口销售料净增5-40万吨,2023/24年度大豆出口销售料净增30-80万吨。

美元走软提振大宗商品。美元兑一篮子货币周三下跌,此前美联储加息25个基点,至16年以来的最高水平,因美国通胀依然处于高位。此次加息将指标隔夜利率目标区间提高到5.25%-5.50%,而随附的政策声明则为再次加息敞开大门。

主产区降水预报好于预期,或压制期价上涨空间。目前高温环境限制作物生长潜力,大豆步步高升。随着大豆进入关键生长阶段,未来两周中西部地区料迎来降雨,缓解作物压力。

俄罗斯总统助理乌沙科夫表示,黑海港口农产品外运协议没有完全被推翻,目前只是因为有关俄罗斯的部分没有得到执行而暂时停止。如果对俄罗斯的承诺能够履行,俄罗斯愿意重返黑海港口农产品外运协议。。

【行情展望】

由供需平衡表推算,当前美豆新作供需偏紧结构难以改善,盘面预计支撑较强。当前正处美豆关键生长阶段,虽近期降雨有好转预期,但其不确定性仍然较大,盘面始终存在天气升水支撑。国内方面,尽管后期到港预期较大,但市场担忧年底供应,近期成交量不错,远月基差始终维持偏强格局。豆粕中期仍维持看涨,多单可继续持有。

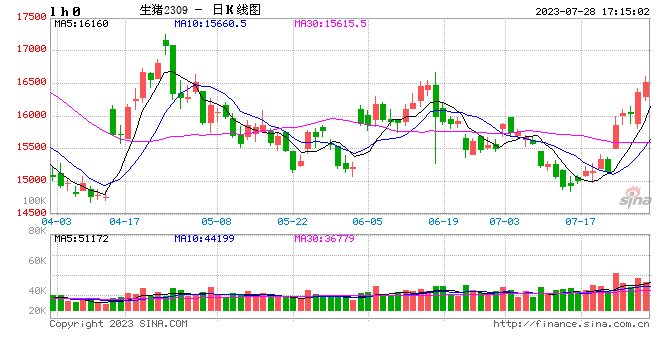

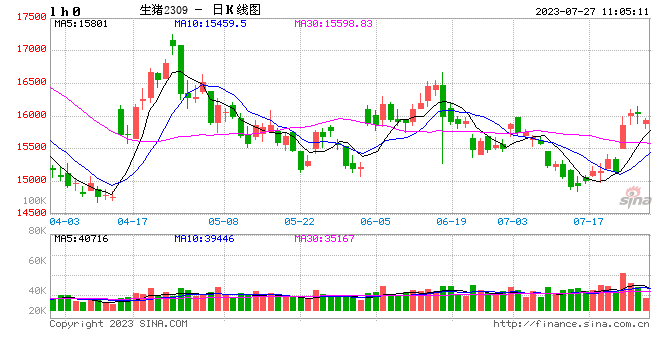

【现货情况】

昨日现货继续强势反弹,全国均价15.44元/公斤,较昨日上涨0.47元/公斤。其中河南均价为15.35元/公斤,较昨日上涨0.45元/公斤;辽宁均价为15.7元/公斤,较昨日上涨0.75元/公斤;四川均价为15.1/公斤,较昨日上涨0.4元/公斤;广东均价为16.25元/公斤,较昨日上涨0.32元/公斤。

【市场数据】

涌益咨询监测,

截至7月20日当周,15KG仔猪市场销售均价为451元/头,较上周环比下降4.04%,当周50KG二元母猪市场均价为1575元/头,较上周环比下降0.88%。

当周自繁自养养殖利润均值为-177.96元/头,上周为-161.28元/头;外购仔猪育肥为-307.48元/头,上周为-212.77元/头;放养利润为-530.89元/头,上周为-436.36元/头。

当周全国平均出栏体重为120.11公斤,周环比降幅0.08%,月环比降幅0.65%,年同比降幅4.58%。90公斤以下小体重猪出栏占比为5.32%,较上周环比稳定。150公斤以上大体重猪出栏占比4.53%,较上周稳定。

【行情展望】

7月出栏量缩减预期得到兑现,体重偏向下行,现货筑底明显。一方面,阶段性出栏缩量,短期的确存在价格提振,叠加冻品和大猪去化,市场压力有所缩减。而另一方面,情绪被点燃后,二育开始蠢蠢欲动,或对短期行情形成进一步助推。行情阶段性受情绪带动,但进入8月份,出栏量预计将出现快速增加,供应压力仍在持续释放,不利于价格持续上涨。

中长期来看,生猪供需偏松逻辑始终存在,短期提振无法真正消化后续大幅增加的肥猪出栏量,阶段性利多预计持续性有限。昨日夜间现货已经出现企稳迹象,短期建议减仓观望,中期仍建议待情绪企稳后择机入场空单。

【现货价格】

7月26日,东北三省及内蒙主流报价2660-2750元/吨,较昨日下滑10元/吨;华北黄淮主流报价2840-2930元/吨,较昨日持平。港口价格方面,鲅鱼圈(容680-730/14.5-15%水)平舱价2790-2810元/吨,较昨日持平;锦州港(15%水/容重680-720)平舱价2790-2810元/吨,较昨日持平;蛇口港散粮玉米成交价2900元/吨,较昨日持平。一等玉米装箱进港2820-2840元/吨,二等新玉米平仓2790-2810元/吨,较昨日持平。

【基本面消息】

Mysteel玉米团队调研数据显示,7月21日北方四港玉米库存共计151.8万吨,周比减少12.7万吨;当周北方四港下海量共计16.6万吨,周比减少23.6万吨。

截至7月21日,广东港内贸玉米库存共计29.1万吨,较上周增加8.8万吨;外贸库存39.6万吨,较上周减少6.6万吨;进口高粱46.5万吨,较上周增加7万吨;进口大麦50万吨,较上周增加0.9万吨。

【行情展望】

阶段性供应有所松动,稻谷拍卖传闻下,东北市场压力增大,同时国储拍卖成交下滑,市场观望情绪加重,现货震荡。国内需求端来看,生猪体重持续下滑,深加工已逐渐过了旺季,提振空间同样不大,下游滚动补库,积极寻找优质替代。玉米价格上行缺乏基础,空单可继续持有,但需警惕黑海风险对国内市场的外溢作用。

【行情分析】

巴西中南部主产区7月上旬产糖量同比增加8.86%,供应增加对国际糖价阶段性走势形成压力,短期内糖价走势仍将受到巴西压榨加速所带来的压力,上行空间有限,不过目前厄尔尼诺基本已经确认,天气将对市场带来诸多不确定性。预计原糖将维持高位震荡格局。目前国内食糖现货价格依然很坚挺,因国内供应格局尚未改变。7月、8月份是需求关键时间点。高价压制部分需求,进口糖浆的比例增加也挤占部分市场,期货价格没有冲高动能但受供应偏紧的原始动力支撑,现货市场大幅走弱可能不大,预计本周郑糖高位震荡格局。

【基本面消息】

国际方面:

7月上半月,巴西中南部地区甘蔗入榨量为4837.3万吨,较去年同期的4641.9万吨增加了195.4万吨,同比增幅达4.21%;甘蔗ATR为140.58kg/吨,较去年同期的142.99kg/吨下降了2.41kg/吨;制糖比为50.01%,较去年同期的47.07%增加了2.94%;产乙醇22.61亿升,较去年同期的22.3亿升增加了0.31亿升,同比增幅达1.36%;产糖量为324.1万吨,较去年同期的297.7万吨增加了26.4万吨,同比增幅达8.86%。

据印度全国糖业联合会(NFCSF)最新数据,2022/23榨季截至6月15日,印度食糖产量已达到3296万吨,同比减少246万吨。其中,北方邦的产量最高,为1054万吨,马邦的食糖产量为1053万吨,均低于上榨季。

国内方面:

海关总署公布的数据显示,中国6月份进口食糖4万吨,同比减少10万吨。2023年上半年中国累计进口食糖110万吨,同比减少66万吨。22/23榨季截至6月底中国累计进口食糖287万吨,同比减少73万吨。

海关总署公布的数据显示,6月,我国税则号170290项下三类商品进口21.41万吨,同比增加9.6万吨,增幅81.29%。2023年1-6月累计进口税则号170290项下三类商品84.91万吨,同比增加26.73万吨,增幅45.94%。

【操作建议】6600-7000区间内高抛低吸

【评级】高位震荡

【行情分析】

2023年度新疆产量担忧仍存,籽棉抢收预期也未退却,中期棉价上行驱动仍未结束,但短期而言,抛储及配额发放,供应紧缺格局有所缓解,且下游成品需求也依旧低迷,棉纱整体商业库存较多,需求端也使得短期棉价仍存压力。综上,短期棉价或区间震荡,中期棉价仍易涨难跌,关注抛储情况及主产区天气情况。

【基本面消息】

USDA:截止7月23号,美棉15个棉花主要种植州棉花现蕾率为78%;去年同期水平为79%,较去年同期落后 约1个百分点;近五年同期平均水平在79%,较近五年同期平均水平落后1个百分点。

USDA:截至7月13日当周,2022/23美陆地棉周度签约1.52万吨,周增191%,较前四周平均水平降11%,其中中国0.74万吨,越南0.36万吨。2023/24美陆地棉周度签约1.95万吨,周增69%,其中中国1.12万吨。2022/23美陆地棉出口装运5.29万吨,周增12%,较前四周平均水平持平,其中中国1.97万吨,巴基斯坦0.71万吨。

国内方面:

截至7月26日,郑棉注册仓单11169张,较上一交易日减少62张;有效预报417张,较上一交易日不变,仓单及预报总量11586张,折合棉花46.34万吨。

7月26日,全国3128皮棉到厂均价18025元/吨,上涨33元/吨;全国32s纯棉纱环锭纺价格24820元/吨,稳定;纺纱利润为-7.5元/吨,减少36.3元/吨。棉价上涨,纺企谨慎观望,部分纱厂受库存压力影响,出货意愿较强,一单一价,商谈优惠空间加大,纺纱即期利润亏损。

【操作建议】逢低做多

【评级】中性

【现货市场】

7月26日全国鸡蛋价格继续上涨,主产区鸡蛋均价为4.74元/斤,较昨日价格上涨0.07元/斤。

【供应方面】

近期产区大码鸡蛋货源不多,加之蛋鸡产蛋率降低,鸡蛋供应量有限,养殖单位多顺势出货。

【需求方面】

目前部分环节有少量库存,市场消化速度一般,后期备货活动或增多,且升学宴在一定程度上拉动餐饮途径需求,需求量仍有增多可能。

【价格展望】

货源供应稳定,大码鸡蛋余货不多,但基于蛋价持续上涨,业者理性心态渐浓,普遍选择顺势出货,整体库存压力不大。预计近期蛋价或企业上涨。

【现货市场】

现货方面,昨日豆油现货价格随盘波动,基差偏弱。江苏张家港地区贸易商一级豆油现货价格8470元/吨,较上日上涨140元,江苏地区工厂豆油7月现货基差最低报2309+250。广东广州港地区24度棕榈油现货价格7854元/吨,较上日上涨144元,广东地区工厂7月基差最低报2309+30。

【基本面消息】

监测数据显示,截止到2023年第29周末,国内三大食用油库存总量为225.89万吨,周度增加12.73万吨,环比增加5.97%,同比增加53.70%。其中豆油库存为121.07万吨,周度增加7.90万吨,环比增加6.98%,同比增加30.25%;食用棕油库存为57.41万吨,周度增加5.55万吨,环比增加10.70%,同比增加85.85%;菜油库存为47.41万吨,周度下降0.72万吨,环比下降1.50%,同比增加104.97%。

马来西亚棕榈油协会(MPOA)称,2023年7月1-20日马来西亚棕榈油产量环比增加6.49%,其中马来西亚半岛的产量环比增加12.43%,沙巴的产量环比下降6.77%;沙捞越的产量环比增加9.80%;东马来西亚的产量环比下降2.76%。

马来西亚南部棕果厂商公会(SPPOMA)数据显示,7月1-25日马来西亚棕榈油产量环比增加2.1%,其中鲜果串(FFB)单产环比增加4.21%,出油率(OER)环比下降0.39%。

船运调查机构ITS公布数据显示,马来西亚7月1-25日棕榈油出口量为1056830吨,较6月1-25日出口的897180吨增加17.8%。

独立检验机构AmSpec公布数据显示,马来西亚7月1-25日棕榈油出口量为987414吨,较6月1-25日出口的891361吨增加10.8%。

经纪商和船运调查机构周二表示,印度7月食用油进口量预计将跳增至创纪录的186万吨,较常值高出近60%,由于对黑海供应的不确定性,精炼商增加采购以为节日补库。

【行情展望】

俄乌冲突升级,黑海供应忧虑推高国际谷物油脂价格,后期美豆单产有下调需求,本周美豆一些产区天气预报显示偏干旱,建议油脂多单轻仓可继续持有。

【现货市场】

昨日国内花生价格平稳运行。市场交易放缓,持货商出货意愿增加。产区货源稀少,贸易商收购国内米有限,消化手中库存;山东产区交易冷库货源为主,部分产区已经收尾;江西鲜果近两日将陆续上市,预计8月中下旬河南淮阳产区大花生将陆续上市。进口米方面,港口进口米约3万吨左右,整体质量各有差异,港口走货好转,成交区间在10500-10750元/吨,品质较差货源较多。 油料米方面,油厂到货量有限,主要以收购进口米为主,实际成交量已有明显减少。

国内一级普通花生油报价15900元/吨,实际成交可议价;小榨浓香型花生油市场主流报价为17900元/吨。

【行情展望】

产区余粮见底,下游市场需求偏弱,以随购随销为主,新季花生种植面积预计增加10%,远月期价承压,花生期货短期跟随油脂价格走势,花生期货2311合约关注10000元一带的支撑。

【现货市场】

从新疆各主产区红枣长势来看,差异化较明显,坐果情况优劣均有,由于生长期推后,各产区生长情况不一,阿克苏、阿拉尔产区仍存在生理落果现状,目前尚不能定产,关注稳果情况,预计8月初产量将逐渐明朗。

河北崔尔庄市场红枣价格偏强运行,市场暂无到货,持货商心态不一,报价偏乱,受产区减产以及下游市场刚需补货影响,市场购销氛围提升,询价采购客商增多,持货商存惜售情绪,大货难买,价格呈慢涨趋势。广州如意坊市场昨日到货2车,好货价格上涨0.30-0.50元/公斤,下游客商备货积极,关注近期到车情况。河南价格偏强运行,部分河北客户前往河南市场询货,实际成交量有限。

【行情展望】

受产区减产及下游补货提振,销区市场价格偏强运行,走货有所提升,但期货仓单较多,关注套保压力,谨慎偏多参与。

【现货市场】

山东栖霞产区库存富士交易一般,库内客商调货情况不多,基本以刚需客商挑拣补货为主,好货需求尚可,质量不佳的差货卖家出售仍有一定压力。当前库存果农纸袋富士80#以上一二级条纹价格在4.20-4.80元/斤,片红价格在3.80-4.20元/斤;库存客商纸袋富士80#以上一二级条纹价格在5.00-5.50元/斤,片红价格在4.00-4.50元/斤。

【行情展望】

苹果进入季节性淡季阶段,时令水果对苹果销售冲击作用较大,库内货源质量问题对客商发货积极性产生一定影响,预计短期内好货价格仍维持坚挺,一般货价格或偏弱运行。苹果期货呈现区间运行态势,苹果期货2310关注在8750元一带的压力。

免责声明

本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本报告反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本报告旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

广发期货有限公司提醒广大投资者:期市有风险 入市需谨慎!