摘要:

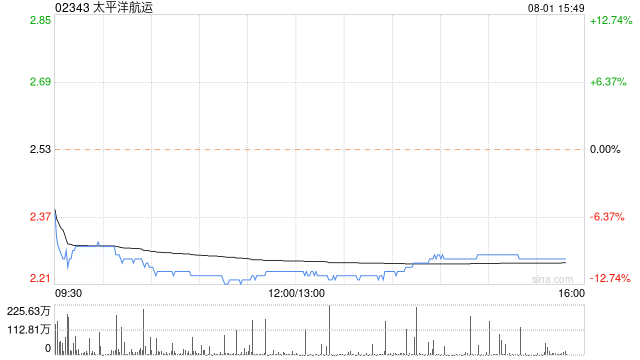

大和发布研究报告称,维持太平洋航运(02343)“买入”评级,预计将更多受惠于内地政策支持。但将2023年至25年每股盈测下调53%至71%,反映上半年业绩逊于预期,并将其目...

摘要:

大和发布研究报告称,维持太平洋航运(02343)“买入”评级,预计将更多受惠于内地政策支持。但将2023年至25年每股盈测下调53%至71%,反映上半年业绩逊于预期,并将其目...

大和发布研究报告称,维持太平洋航运(02343)“买入”评级,预计将更多受惠于内地政策支持。但将2023年至25年每股盈测下调53%至71%,反映上半年业绩逊于预期,并将其目标价由3.45港元下调至3港元。

报告中称,公司中期收入跌33%至11.5亿美元,其中上半年等价期基准租金日均收入(TCE)盈利同比跌48%,仍跑赢同业,但基础利润同比跌83%至7600万美元,逊于该行预期,同时中期每股股息为6.5仙,相当于派息比率51%,符合预期。

该行相信,以下半年合约费率及上半年收支平衡水平推算,公司下半年仍可取得盈利,只是按半年下跌。基于季节效应,大和估计第四季小灵便型干散货船(Handysize)及超灵便型干散货船(Supramax)的等价期基准租金日均收入各升10%。