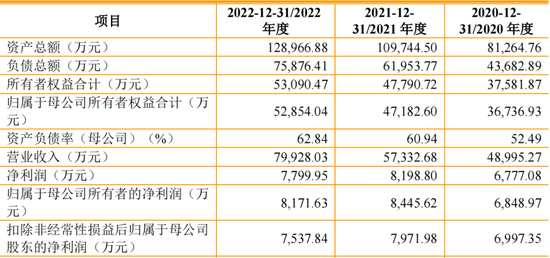

摘要:

来源:华尔街见闻 周二,ISM公布的数据显示,美国7月ISM制造业指数46.4,虽较6月有小幅好转,但不及预期,且连续九个月萎缩,凸显制造业的需求疲软仍在持续。就业分项指数...

摘要:

来源:华尔街见闻 周二,ISM公布的数据显示,美国7月ISM制造业指数46.4,虽较6月有小幅好转,但不及预期,且连续九个月萎缩,凸显制造业的需求疲软仍在持续。就业分项指数... 来源:华尔街见闻

周二,ISM公布的数据显示,美国7月ISM制造业指数46.4,虽较6月有小幅好转,但不及预期,且连续九个月萎缩,凸显制造业的需求疲软仍在持续。就业分项指数为三年新低,新订单分项指数有所上扬。

美国7月ISM制造业指数46.4,预期46.9,6月前值46。50为荣枯分界线。

重要分项指数方面:

新订单指数47.3,创九个月新高,6月前值为45.6。新出口订单指数继续下滑,较6月的47.3下跌1.1个点至46.2,创下年内新低。

生产指数48.3,较6月的46.7有小幅改善。

物价支付指数42.6,预期43,6月前值为41.8。大宗商品价格的下跌令生产商压力减小,供应链在正常化。

就业指数44.4,为2020年7月以来的最低读数,6月前值48.1。数据表明制造业的普遍疲软迫使工厂减员。而与之形成鲜明对比的是,整体劳动力市场依然颇为强劲。

库存指数从6月的44上升到7月的46.1,表明库存的收缩速度放缓。

供应商交货速度加快,该分项指数从6月的45.7上升到7月的46.1。

分析指出,最新的ISM报告继续印证美国制造业陷入困境。许多美国人在商品上的支出仍然有限,转向服务领域消费。也有许多人只是节约消费,因为仍然高企的通胀影响了他们的收入。此外,海外需求疲软是一个额外的阻力。整体来说,美国制造业前景近期依然黯淡。不过,该国的联邦投资有望在未来几年提振制造业。拜登政府倡导的基础设施法案、通胀削减法案等有望带动建筑业和制造业的投资热潮。

同日稍早公布的标普全球数据显示,美国7月Markit制造业PMI终值维持在初值49的水平不变,符合预期。其中,输入价格分项指数终值环比上升至50.8,逆转之前的萎缩态势;新出口订单分项指数终值创2022年5月份以来新高。

标准普尔全球市场情报公司首席商业经济学家Chris Williamson表示:

制造业继续拖累美国经济,最近的低迷状态在第三季度初持续存在。然而,生产商显然正在摆脱对经济衰退的担忧,并为未来的美好时光做好计划。

制造业继续遭受需求下降的影响,因为新冠疫情后支出从商品转向服务,以及为了节约成本而减少库存的趋势持续,导致订单进一步下降。

尽管如此,由于出口下降有所放缓,7月订单总体下降的速度有所放缓,有助于稳定生产。

调查中还有其他几个令人鼓舞的亮点,最引人注目的是企业对未来一年产出的预期显著改善。因此,企业预计当前的疲软局面很快就会过去,重要的是,它们将因此雇用更多员工。

通胀方面也有好消息。需求疲软叠加供应改善,导致许多商品进一步进入“买方市场”。因此,商品价格连续第三个月几乎没有上涨,这应该有助于抑制短期内的消费者价格通胀。

编辑/Corrine