摘要:

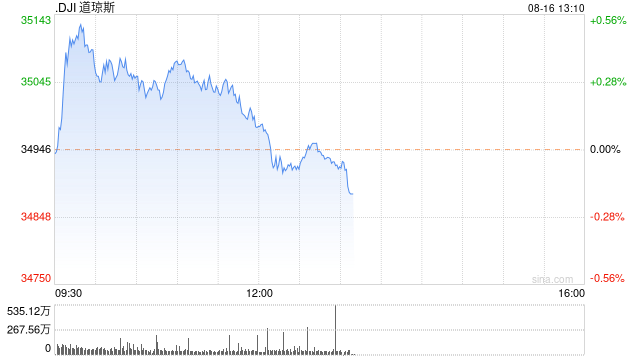

北京时间17日凌晨,美股周三午盘涨跌不一。美联储即将公布7月货币政策会议纪要。投资者希望从中了解美联储的加息周期何时结束。...

摘要:

北京时间17日凌晨,美股周三午盘涨跌不一。美联储即将公布7月货币政策会议纪要。投资者希望从中了解美联储的加息周期何时结束。...

北京时间17日凌晨,美股周三午盘涨跌不一。美联储即将公布7月货币政策会议纪要。投资者希望从中了解美联储的加息周期何时结束。

道指涨37.75点,涨幅为0.11%,报34984.14点;纳指跌64.58点,跌幅为0.47%,报13566.46点;标普500指数跌2.81点,跌幅为0.06%,报4435.05点。

周三早间,美国10年期和30年期国债收益率涨至日内最高点。

美联储将在美东时间周三下午2点公布7月货币政策会议纪要。在那次会议上,美联储将利率上调至超过22年来的最高水平。

市场预计今晚公布的美联储7月政策会议记录将显示,只有少数官员赞成在今年剩余时间内维持利率稳定。

明尼阿波利斯联储行长Neel Kashkari称,“现在说央行的加息活动已经结束还为时过早。我还没准备好说我们已经结束了。”

费城联储行长Patrick Harker表示,央行可能不需要继续加息。而其他官员,包括美联储理事Michelle Bowman则持相反观点。

美股财报季已进入尾声。报税机构H&R Block和地中海食品连锁店Cava均报告业绩强于预期。零售商塔吉特下调全年业绩预期。

周三经济数据面,美国7月新屋开工总数年化145.2万户,预期144.8万户,前值143.4万户。

美国7月份制造业产值出现三个月来首次增长,汽车产量激增帮助推动制造业企稳。

美联储周三公布的数据显示,7月份制造业产值环比增长0.5%,6月份则是下跌同样幅度。包含采矿和公用事业的总体工业产值增长1%,是今年以来最大增幅。

制造业产值受到机动车产值增长5.2%的拉动。汽车组装的年化生产速度增加到1187万辆,为2018年结束以来最快。数据显示,扣除机动车的制造业产值仅增长0.1%,前两个月则是下降

7月份产能利用率从6月份的78.6%上升至79.3%;6月份初值为78.9%;48位经济学家对产能利用率的预估中值为79.1%;预测区间为78.4%至79.6%。

周二美股收跌,三大股指跌幅均超过1%,道指结束了此前连续三个交易日上涨的行情。标普500指数收在50日移动平均线之下,可能意味着未来继续下跌。

受到惠誉评级机构警告称可能被迫下调数十家银行的信贷评级消息影响,包括摩根大通、富国银行、美国银行等在内的金融股周二普遍走低。

此外,对全球经济增长前景的担忧令市场情绪承压。

Globalt Investments公司资深投资组合经理Keith Buchanan表示:“周二的事态发展并不积极。它们是一个个马斯克碎片,这些碎片聚集起来描绘了一幅非常负面的图画。”

8月迄今,美股三大股指均录得跌幅,纳指与标普500指数分别下跌了5%和3.3%,道指下跌了1.7%。

焦点个股

特斯拉中国Model S/X现车再降价,Model S现车75.49万元起售,Model X现车83.69万元起售。

英伟达A800向中国大陆客户交货或需排到明年一季度。此外英伟达与Benchmark共投AI初创企业MindsDB。

瑞银分析师Timothy Arcuri重申了对英伟达的“买入”评级,并将目标股价从800美元提高到850美元。

消息称苹果计划今年增加320万部iPhone产量。

美国西南航空已与代表约17120名负责停机坪、运营、供应和货运的运输工人的工会达成临时协议。

英特尔将放弃以54亿美元收购高塔半导体公司(Tower Semiconductor)的交易,分手费高达3.53亿美元。

西方石油同意以11亿美元现金收购加拿大碳捕获初创公司CarbonEngineering,该交易预计将于今年年底前完成,需要监管部门的批准。

塔吉特第二季度调整后每股盈利超出预期。

Sea受到关注。昨日该股大跌逾28%,创历史最大跌幅。

CAVA Group第二财季收入同比增长62.4%。

京东第二财季营收为2879亿元人民币,同比增长7.6%。

波音任命柳青为波音中国总裁。