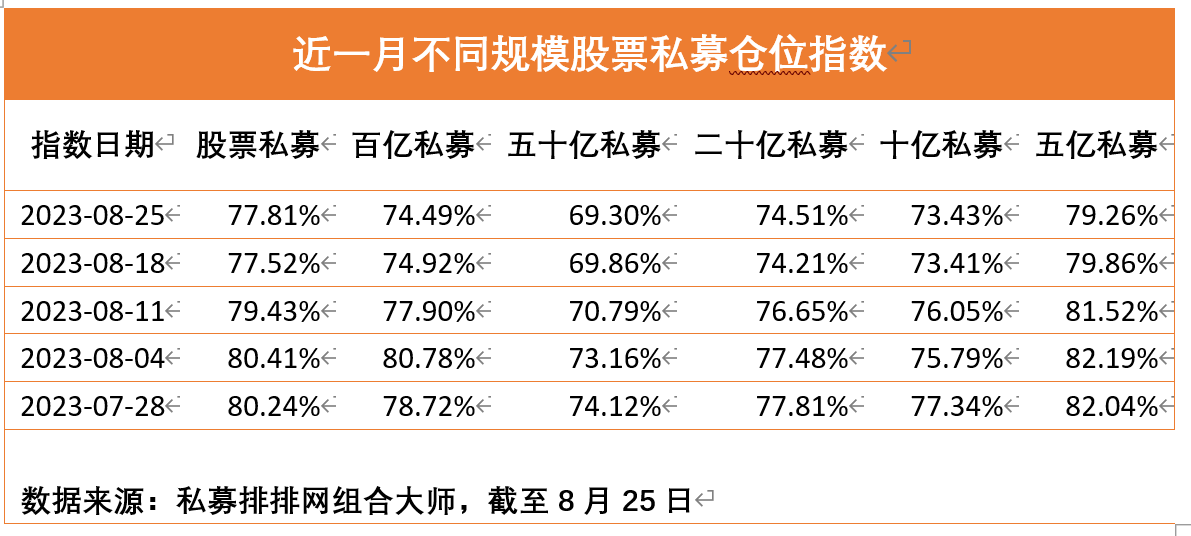

摘要:

投资要点 事件:湖南裕能披露2023年半年报。 公司业绩表现亮眼,再超预期。2023H1,公司实现营收231.79亿元,同比+64.49%;实现归母净利12.38亿元,同比...

摘要:

投资要点 事件:湖南裕能披露2023年半年报。 公司业绩表现亮眼,再超预期。2023H1,公司实现营收231.79亿元,同比+64.49%;实现归母净利12.38亿元,同比... 投资要点

事件:湖南裕能披露2023年半年报。

公司业绩表现亮眼,再超预期。2023H1,公司实现营收231.79亿元,同比+64.49%;实现归母净利12.38亿元,同比-24.15%;实现扣非归母净利12.19亿元,同比-26.56%。

产能利用率和盈利情况行业领先,储能端今年加大发力。上半年公司产销情况良好,产能利用率将近90%,和战略客户合作紧密,动力端深入合作宁德时代和比亚迪,储能端加大发力,上半年储能产品收入占比提升至30%。2023H1,公司磷酸铁锂正极实现销量21.6万吨,销售单价约为10.7万元/吨,平均净利约为0.57万元/吨,公司凭借优质的产品性能和优秀的原材料管控能力,盈利水平做到行业领先。

二季度经营管理能力优秀,单位盈利环比大增。从单季度情况来看,2023Q2,公司实现营收100.03亿元,同比+25.26%,环比-24.08%,营收环比下降主要是因为原材料价格回落导致产品均价下降;实现归母净利9.57亿元,同比+52.28%,环比+240.52%;实现扣非归母净利9.52亿元,环比+256.4%。公司二季度出货约11.6万吨,环比+16%;均价约8.6万元/吨,环比下降4.6万元/吨,主要因为碳酸锂等核心原材料价格回落;平均净利约为0.8万元/吨,环比增加约0.5万元/吨,主要系公司原材料采购和管理得当、一季度的不利扰动因素缓解、产能利用率提升等因素影响。

盈利预测与估值

我们预计公司2023-2025年营业收入447.79/409.50/529.21亿元,同比增长4.65%/-8.55%/29.23%;预计归母净利润

21.36/26.84/39.54亿元,同比增长-28.97%/25.64%/47.33%;对应PE分别为14.58/11.60/7.88倍,给予“增持”评级。

风险提示

下游需求不及预期;市场竞争加剧风险;原材料价格波动影响;公司产能投放不及预期;国内外政策变化风险。