摘要:

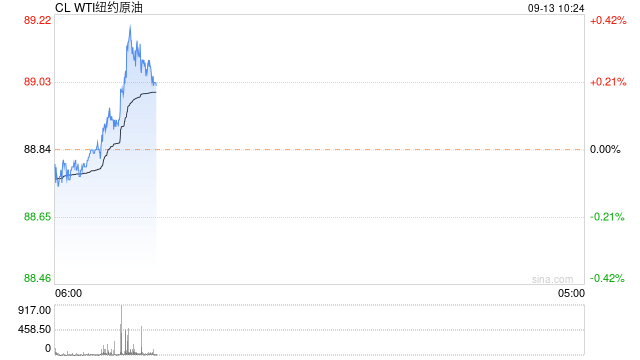

原油: 周二油价重心再度大幅上移,其中WTI 10月合约收盘上涨1.55美元至88.84美元/桶,涨幅为1.78%。布伦特11月合约收盘上涨1.42美元至92.06美元/...

摘要:

原油: 周二油价重心再度大幅上移,其中WTI 10月合约收盘上涨1.55美元至88.84美元/桶,涨幅为1.78%。布伦特11月合约收盘上涨1.42美元至92.06美元/...

原油:

周二油价重心再度大幅上移,其中WTI 10月合约收盘上涨1.55美元至88.84美元/桶,涨幅为1.78%。布伦特11月合约收盘上涨1.42美元至92.06美元/桶,涨幅1.57%。SC2310以709.4元/桶收盘,上涨13.8元/桶,涨幅为1.98%。EIA报告显示,因沙特将100万桶/日的额外减产行动延长到今年底,2023年四季度,全球石油库存预计减少20万桶/日。此外,EIA还将2023年全球石油需求增长预估上调50万桶/日,达到181万桶/日,将2024年全球石油需求增长预估下调25万桶/日,至136万桶/日。OPEC将2023年全球原油需求增速保持在240万桶/日不变,2023年全球原油需求为1.0201亿桶/日。将2024年全球石油需求增速保持在225万桶/日不变,2024年全球原油需求为1.0425亿桶/日。因机构月报密集出台释放利多因子,市场情绪再度受到提振,油价再度上行。

燃料油:

周二,上期所燃料油主力合约FU2311收跌0.21%,报3755元/吨;低硫燃料油主力合约LU2312收跌0.13%,报4648元/吨。数据显示,俄罗斯燃料油8月发货量为170万吨左右,连续三个月下滑,远低于上半年超过200万吨的水平,对亚洲的发货量创新低,近期新加坡高硫浮仓库存也维持低位,但是高硫市场结构较前期依然边际走弱,短期或有一定下行压力;低硫市场在此前回升后也出现了再度转弱的迹象,同时中期仍面临来自科威特的供应端增量。

沥青:

周二,上期所沥青主力合约BU2311收跌0.26%,报3844元/吨。根据隆众对96家企业跟踪,8月国内沥青总产量为342.5万吨,环比增加58.4万吨或20.6%;同比增加65.3万吨或23.6%。9月预计沥青供应维持高位,需求也有望增加至季节性高位。在供应充裕的背景下沥青价格仍有一定的下行压力,尤其需要注意高供应之下的隐性库存,但在油价的成本支撑之下,预计短期价格下行空间有限;随着进入“金九银十”旺季,沥青盘面和现货价格或再度反弹,关注需求实际兑现的情况。

橡胶:

周二,截至日盘收盘沪胶主力RU2401上涨15元/吨至14370元/吨,NR主力下跌115元/吨至11045元/吨,丁二烯橡胶BR主力上涨465元/吨至14140元/吨。昨日上海全乳胶13000(+0),全乳-RU2401价差-1395(-75),人民币混合11700(-50),人混-RU2401价差-2695(-125),BR9000齐鲁现货13700(+250),BR9000-BR主力-335(-145)。原料端价格支撑力度较强,需求端汽车销售政策刺激下,向上传导利好轮胎市场,供应端短期难有大幅增量,但是高利润下提振企业开工率的抬升,预计合成橡胶仍以偏强震荡为主。天胶交割品利润扩大,供应与需求博弈下,橡胶价格高位盘整为主。

聚酯:

TA2401昨日收盘在6314元/吨,收涨3.27%;现货报盘升水01合约46元/吨。EG2401昨日收盘在4351元/吨,收涨0.42%,现货基差01合约减少1元/吨,报价在4200元/吨。据悉西南一套90万吨PTA装置近日因故停车。TA-EG价差再度走扩,达到近五年的高值,TA价格走势强于EG,下游聚酯多产品负利润,对于降负预期的兑现使得聚酯工厂继续忍耐亏损,预计聚酯原料价格偏弱震荡为主。

甲醇:

下游原料库存偏高位,加之9月份以来上游企业库存呈现累积,故双节前上游仍有一定排库需求,另后续随着双节临近,甲醇运费可能上行。期价近期表现为震荡回落,目前向上驱动有所弱化。

尿素:

周二尿素期货价格偏强运行,主力合约收盘价2158元/吨,小幅上涨0.89%。现货市场偏强震荡,多数地区价格上调10~30元/吨,个别地区价格小幅下调10元/吨。基本面来看尿素市场仍处于多空交织中,供给端因装置检修力度下降,日产量不断提升。需求端因内贸和上一轮印标出口货源仍有少量支持。但国际市场对国内影响大幅下降,新一轮印标中国货源参与度将大幅减弱,后期出口量或将明显回落。整体来看,当前尿素市场缺乏新增驱动,期货盘面上下空间均有限,趋势上继续以宽幅震荡思路对待,关注国内保供稳价及出口动态。

纯碱&玻璃:

周二纯碱期货价格偏弱运行,主力合约收盘价1815元/吨,小幅下跌0.33%。玻璃期货价格偏强运行,主力合约收盘价1767元/吨,涨幅2.61%。昨日夜盘纯碱期货价格回落明显,玻璃期货价格偏弱震荡。纯碱方面,现货报价基本维持稳定,但受部分贸易商报价松动的消息影响,盘面回落。供应端因青海个别装置提升负荷,行业生产水平略有提升,目前开工率83%左右。需求依旧存在支撑,下游玻璃有一定补库需求,碱厂产销和订单暂时仍维持较好水平。纯碱现货基本面暂无明显转弱迹象,但随着远兴新产能日产持续提升,市场对未来供需宽松预期不断加强,情绪有明显转弱迹象,预计日内纯碱期货盘面偏弱运行为主。玻璃方面,昨日现货价格多数稳定,个别地区小幅上调,目前国内均价2065元/吨,日环比提升1元/吨。虽然玻璃已进入旺季周期,但目前需求端并未出现超预期表现,玻璃产销也较为一般,昨日各地区产销均未达到100%,下游对后市心态也有分化,预计短期玻璃期货价格仍以区间震荡趋势为主,关注终端地产需求落实情况。