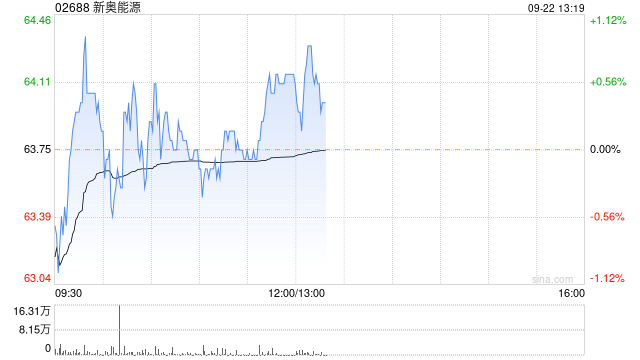

摘要:

招银国际发布研究报告称,对新奥能源(02688)毛差持续改善和泛能业务扩张保持相对乐观,结合工业销气量的不稳定性增加,下调2023-25年对工商业销气量增长预期为同比-8.7...

摘要:

招银国际发布研究报告称,对新奥能源(02688)毛差持续改善和泛能业务扩张保持相对乐观,结合工业销气量的不稳定性增加,下调2023-25年对工商业销气量增长预期为同比-8.7...

招银国际发布研究报告称,对新奥能源(02688)毛差持续改善和泛能业务扩张保持相对乐观,结合工业销气量的不稳定性增加,下调2023-25年对工商业销气量增长预期为同比-8.7%/0.3%/3.1%,同时也下调2024-26年以及2027-32年零售销气量增速预期。综上,调整目标价至96.7港元,并维持“买入”评级。

报告中称,新奥能源对2023年下半年和2023年工业销气量的恢复仍持保守和谨慎态度。预计其工业电厂销气客户恢复概率较微并面临客户结构调整,但其他工业用户的部分燃气销售有可恢复的潜在可能。该行认为毛差有望达到全年目标0.51元人民币/立方米。此外,近日新奥能源公布股权激励计划以及控股股东王玉锁的增持计划,显示对公司发展的信心。