摘要:

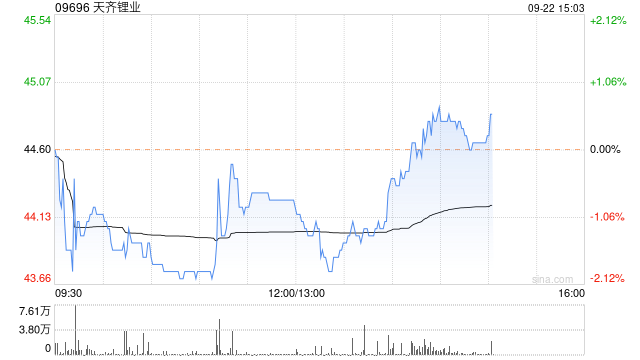

第一上海发布研究报告称,维持天齐锂业(09696)“买入”评级,调整2023-25年归母净利润预测至148.05/139.2/165.61亿元,目标价54.72港元。公司20...

摘要:

第一上海发布研究报告称,维持天齐锂业(09696)“买入”评级,调整2023-25年归母净利润预测至148.05/139.2/165.61亿元,目标价54.72港元。公司20...

第一上海发布研究报告称,维持天齐锂业(09696)“买入”评级,调整2023-25年归母净利润预测至148.05/139.2/165.61亿元,目标价54.72港元。公司2023年上半年实现归母净利润为64.46亿元,同比下滑36.98%,利润下滑主要由于锂盐价格下滑所导致,业绩符合预期。

报告中称,2023年上半年公司实现锂精矿产量75万吨,同比增长23%,主要受益于格林布什矿山尾矿库的投产以及产能持续爬坡。上半年锂精矿实现平均价格约5500美元/吨,保持在高位运行;上半年锂盐价格承压,电池级氢氧化锂和碳酸锂均价分别为35.3万/吨以及32.9万/吨,同比均有所下滑;联营公司方面,公司的参股公司SQM在2023年上半年实现锂盐销量7.54万吨,同比提升26%,SQM将2023年全年产量指引提升至18-19万吨,公司确认的来自SQM的2023年上半年投资收益为19.98亿元。

该行提到,公司产能扩展战略仍在持续推进。目前格林布什矿山锂精矿年产能为162万吨,目前规划的化学级3号加工厂预计于2025年投产,届时格林布什矿山规划产能将达到214万吨锂精矿/年。与此同时,公司还计划在25年开始建设化学级四号加工厂,设计产能为52万吨/年,初步规划于2027年建成投产。锂化合物及衍生物方面,公司目前规划产能为6.88万吨/年,未来规划产能到2025年将达到14.28万吨/年。该行看好公司的产能持续扩张,盈利能力不断提升。