摘要:

北京时间27日晚,美股周三高开。美国国债收益率从多年高位小幅回落。美元与原油期货价格创10个月新高。市场密切关注已迫在眉睫的政府关门危机。高盛认为美国政府关门的可能性高达90...

摘要:

北京时间27日晚,美股周三高开。美国国债收益率从多年高位小幅回落。美元与原油期货价格创10个月新高。市场密切关注已迫在眉睫的政府关门危机。高盛认为美国政府关门的可能性高达90...

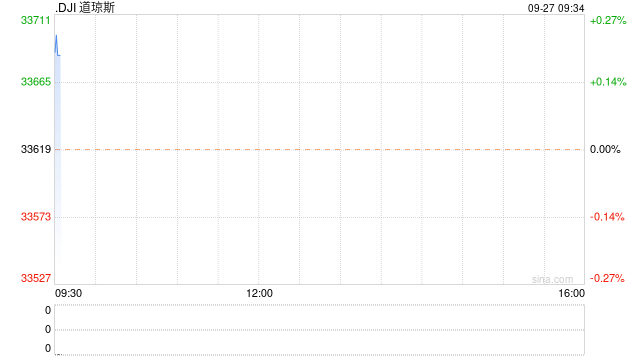

北京时间27日晚,美股周三高开。美国国债收益率从多年高位小幅回落。美元与原油期货价格创10个月新高。市场密切关注已迫在眉睫的政府关门危机。高盛认为美国政府关门的可能性高达90%。

道指涨60.04点,涨幅为0.18%,报33678.92点;纳指涨51.75点,涨幅为0.40%,报13115.36点;标普500指数涨12.92点,涨幅为0.30%,报4286.45点。

周二美国10年期国债收益率一度飙升48个基点,创2007年10月以来新高。交易商下注美联储极有可能继续加息以使通胀率回到2%的目标。

最近美国国债收益率上升,给股市带来了压力,因为人们担心美联储可能会在比预期更长的时间内保持货币政策收紧。

周二,标准普尔500指数自6月以来首次跌破关键的4,300点。道琼斯指数也创下自3月以来的最大单日跌幅,下跌逾300点,自5月以来首次收在200日移动均线下方。

美股三大股指在9月势将录得跌幅。截止周二收盘,标普500指数在9月份下跌了5.2%,同期内道指下跌3.2%,纳指下跌6.9%。

周三早间,美国基准的10年期国债收益率下跌,2年期国债收益率也从多年新高回落。

美国WTI原油期货飙升至10个月高位。周三早间,该期货上涨2%,至每桶92.16美元。分析师称,原油期货的强劲上涨似乎不是由任何一个特定的消息推动的,而是由一周高点后的技术图形改善和股市在昨日抛售后的反弹推动的。

在此背景下,供应收紧的声音似乎正在引导卖家离开市场。该机构表示,他们将重申一种观点,即不断变陡的原油曲线吸引了投资类资金进入多头方向,形成了一种几乎自我循环的循环。

美国合众银行资产管理公司高级投资策略师Rob Haworth表示:“消费者仍然担心通货膨胀和借贷成本上升的影响。随着抵押贷款利率走高,这也打压了房地产市场活动。然而,仍然很高的累计消费者储蓄余额,强劲的劳动力市场和稳健的工资增长为我们接近今年第四季度提供了一些支持。”

美联储将在更长时间内维持更高利率的前景,使许多小型公司的股票受到惩罚,因为这些公司对借贷成本的增加特别敏感。目前罗素2000种小型股指数对比其52周最高水平已经下跌了33%。

SPI财富管理公司常务合伙人Stephen Innes表示:“投资者继续努力应对长期加息及其对经济的潜在影响,本周他们似乎倾向于减持策略。”

Innes指出,美国政府关门危机已经迫在眉睫,使得投资者的焦虑情绪加重。

美国参议院正在寻求推进临时法案以避免政府停摆,然而众议院僵局难破。

美国联邦政府本财年即将于9月30日结束。当地时间9月26日,为阻止美国联邦政府停摆,美国国会参议院正在推进一项临时性的短期支出法案,目前已经满足通过票数。

据参议院工作人员透露,该法案将为政府提供资金至11月17日,其中包括62亿美元用于援助乌克兰、以及60亿美元用于自然灾害援助。参议院通过的这项临时短期支出法案是在两党协商的基础上达成的。

然而,这项法案不一定能在众议院获得通过。在众议院,共和党多数派面临严重分歧,而随着政府停摆的迫近,强硬的保守派共和党人的要求在推动该议程方面发挥了巨大的影响力。

高盛证券周三表示:“几个月来,政府关门的可能性似乎一直存在,我们现在认为可能性已上升至90%。”

有消息称,美国白宫现在正在为停摆做准备,白宫西翼高级官员正在制定计划,从10月1日开始,这些人员将被视为“必不可少的”人员,因为离政府拨款的最后期限只有几天了。

一名政府官员表示,拜登总统的大多数高级助手预计将被指定为“重要人员”,这意味着他们不会被强制休假。目前正在进行的应急计划于周五正式启动,管理和预算办公室开始正式与各机构沟通,讨论是否可能停止所有被视为“非必要”的工作。

而连拜登也计划本周末留在华盛顿,这是相对罕见的情况,因为政府关门的可能性越来越大。与白宫人员配置相关的积极准备再次表明,华盛顿普遍预期国会议员可能无法在月底的最后期限前找到为政府提供资金的方法。

明尼阿波利斯联储行长卡什卡利周三表示:“美国政府关闭或汽车工人的长期罢工可能会减缓经济增长,这意味着美联储不必使用其工具来缓解价格上涨。如果这些下行情况伤及美国经济,我们可能不得不减少货币政策的力度,因为政府关闭或汽车罢工可能会降低美国的经济增速。”

周三公布的经济数据显示美国8月耐用品订单意外上升,且有迹象显示,企业设备支出在第三季初下滑后重拾部分动能。

美国商务部报告称,美国8月耐用品订单环比初值意外增长0.2%,市场预期为下降0.5%,前值由下降5.2%修正为下降5.6%。

扣除国防产品不计,美国8月耐用品订单月率-0.7%,前值-5.5%。扣除飞机的非国防资本耐用品订单月率增长0.9%,预期0%,前值0.10%。扣除运输产品的耐用品订单月率增长0.4%,预期0.1%,前值0.40%。

该数据显示8月份美国工厂的商业设备订单出现反弹,表明尽管借贷成本上升,但投资仍有弹性。

焦点个股

德意志银行表示,由于特斯拉2024年的销量前景远低于市场预期,该公司的盈利预期存在相当大的下行风险。

分析师Emmanuel Rosner在一份报告中表示,他目前的基本预测是,特斯拉明年的交付量将达到210万辆左右,而目前市场的共识是230万辆。他认为,由于该公司不再试图推动那么多的销量,明年的定价压力可能会减轻。

而对于第三季度,分析师预测第三季度特斯拉营收为233亿美元,销量下降,汽车毛利率为17%,这反映了一些降价的情况,以及有针对性的库存折扣和激励措施(不过这些积极抵消有限)。德意志银行预计,在2023年,特斯拉将重申其180万辆的交付目标,且预计特斯拉下个季度的信息可能会比较乐观。

Meta Platforms公司将在周三召开“Meta Connect”开发者大会。这是Meta公司今年最重要的活动之一。扎克伯格将向投资者介绍Meta打造“元宇宙”的最新计划。

美国联网健身设备制造商Peloton公司首席产品官、联合创始人Tom Cortese即将离职,他的职位由Nick Caldwell接替。

杰富瑞将耐克的评级从“买入”下调至“持有”,目标价从140美元下调至100美元。该行称,耐克的批发渠道可能继续承压。消费者调查显示,美国消费者可能会减少支出,服装和鞋类最有可能出现回调。该行将2024财年第一季度每股收益预期下调至0.72美元,而市场预期为0.75美元。