摘要:

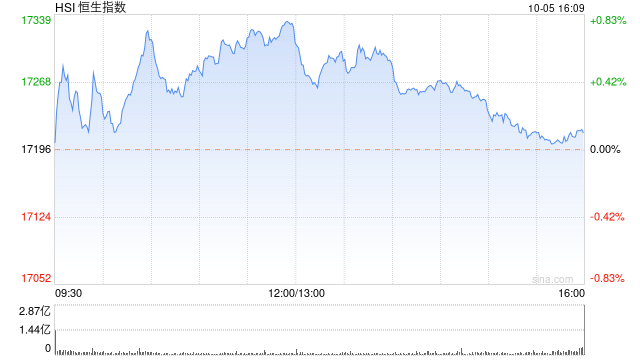

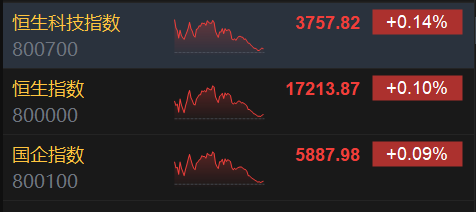

10月5日消息,港股三大指数集体收涨,截至收盘,恒生指数涨0.1%,报17213.87点,恒生科技指数涨0.14%,国企指数涨0.09%。盘面上,核心科技股涨跌不一,网易、京...

摘要:

10月5日消息,港股三大指数集体收涨,截至收盘,恒生指数涨0.1%,报17213.87点,恒生科技指数涨0.14%,国企指数涨0.09%。盘面上,核心科技股涨跌不一,网易、京...

10月5日消息,港股三大指数集体收涨,截至收盘,恒生指数涨0.1%,报17213.87点,恒生科技指数涨0.14%,国企指数涨0.09%。盘面上,核心科技股涨跌不一,网易、京东集团涨约1%,小米集团跌超1%,美团跌近1%;汽车股集体上涨,零跑汽车涨超8%领衔;内房股与物管股携手上涨,融创中国涨超6%;影视娱乐、香港本地消费板块涨势活跃,黄金、苹果概念股等下跌。

汽车股多数上涨,零跑汽车涨超8%。消息面上,10月以来,多家新能源车企公布9月交付及销售情况。比亚迪再创佳绩,9月销量超28万辆,同比增长42.8%。广汽埃安销量突破5万大关。理想9月共交付超3.6万辆,同比大增212%,创单月交付新高。深蓝、零跑、蔚来等造车新势力交付量均过万辆。银河证券指出,市场对“金九银十”消费旺季预期良好。据乘联会初步预估,9月狭义乘用车销量预计为198.0万辆,环比+3.1%,同比+3.0%,在去年同期高基数效应下,今年9月零售量继续保持正增体现了我国车市持续向好的发展态势。

影视板块涨势活跃。消息面上,据灯塔专业版,截至10月4日17时22分,2023年国庆档新片总票房(含预售)突破23亿元,《坚如磐石》《前任4:英年早婚》《志愿军:雄兵出击》暂列前三位。其中,阿里影业参与出品《前任4》。光大证券指出,国庆档票房有望超越2019年档期最高值44.6亿元,档期上映影片的最终票房总和区间在54.9-77.4亿元。

专家观点

华盛证券高级分析师 Louis:美国国债息率昨晚因就业数据远差预期,及连升多日后终见调整。但投资者预计联储局将会维持利率在高位的时间,将比原先估计的更长。亦因此解释出近期国债息率屡创新高的原因。市场上的基金经理、券商,及投资者都认为目前债券息率仍有上升空间。财政部的接二连三地大量发行债券,但买家已渐见减少。虽然价格及息率颇见吸引,但仍末到可买入时机。而现时的股票属于近高位,如未来浮现出经济衰退,回落幅度会非常大。在此等情况下,资金唯有走入美元避险。也是造就近日美汇指数创近11个月高位原因。如能冲上108后再企稳,下一个目标是110。

港股上午曾收窄至微升不足两点,随后反弹至高见17336,升140点。唯最终以近高位17326,升130点收市。午后仍欠动力,并逐步收窄至近早上低位,小升几点。现时港股跟内地A股的交收日分别是T+2和T+0完成股票结算。因此港交所将在10月9日推出HKEX Synapse ,是沪深港通交易结算加速平台。主要是利用DAML的智能合约技术,协助结算所参与者、证券经纪、资产管理公司,及托管机构等,可以将交易完的交收或结算流程标准及简化。可提高效率及透明度,更可将结算风险减低。平台是属于自选服务,能够支援参与沪深港通投资的机构,可以更好管理在不同地区完成交易后之结算。特别是国内A股市场的T+0结算模式。

国内统计局周前公布的制造业PMI数据略见造好,更重上50以上扩张区,为近5个月以来首次。但要留意其中的生产指数升幅较大,如是按新订单增加而上升,就略为健康。但因补充库存则欠理想。其次是原材料价格稍高于出厂价格,也反映出原材料成本增加,但出出厂价格未能跟上。此等情况足以收窄企业之盈利比率。如未来可以将出厂价格提升,以弥补成本的增加就极理想。因此仍要继续留意将来数据内容的变化,以评估行业是否继续扩张。而企业盈利会否受到影响。