摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:市值风云 只求规模不掉队,哪还顾得上研发。 踩雷沃特玛,上市晚六年 新能源汽车...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:市值风云 只求规模不掉队,哪还顾得上研发。 踩雷沃特玛,上市晚六年 新能源汽车... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

只求规模不掉队,哪还顾得上研发。

踩雷沃特玛,上市晚六年

新能源汽车行业无疑是近些年最火爆的行业,产业链上下游的各个企业都卯着劲想要上市分一杯羹。

这不,2022年锂电池电解液出货量排名第八的赛纬电子(下称公司)也来冲刺创业板了。

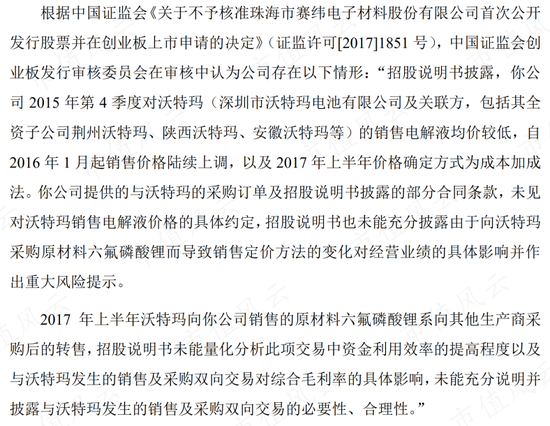

不过风云君细看下来,发现赛纬电子并非资本市场的新面孔了,其早在2016年就冲刺过创业板,不过当时过会失败了,究其原因主要是踩雷了当时还是锂电池龙头的沃特玛。

沃特玛采购原材料六氟磷酸锂卖给公司,公司加工成电解液再以成本加成法卖给沃特玛,该交易可能属于委托加工业务,不应以总额法确认收入。同时,公司也没有说明该双向交易的合理性和必要性。

(来源:公司公告)

事实上,时隔不到一年的2018年上半年,沃特玛就因经营不善爆发债务危机,2019年11月,法院裁定受理沃特玛破产申请,2022年1月裁定宣告沃特玛破产。

而2016年和2017年上半年,公司对第一大客户沃特玛的销售收入分别为1.77亿和0.85亿,占公司营收的比例分别达到46%和47%,毛利占比分别为45%和34%。

沃特玛的破产对公司的经营业绩有重大影响,公司随后也对沃特玛的大额应收账款全部计提了坏账准备。

(来源:公司公告)

沃特玛当时是坚瑞沃能(300116.SZ,现更名为保力新)花高溢价收购来的子公司。相信监管层对股市老炮儿坚瑞沃能和沃特玛的质地应该是早已了然于胸,这才避免了赛纬电子上市后在资本市场暴雷,而殃及无辜的股民。

风云君曾多次深扒坚瑞沃能,有兴趣的老铁可以下载市值风云APP查看相关研报。

除了踩雷沃特玛,公司发展路上走过的弯路还有2018年7月增资入股赣州石磊,企图通过合营扩大电解液产能并布局原材料六氟磷酸锂。但由于公司最为关注的赣州石磊六氟磷酸锂产能进展不及预期,因此于2022年退出了赣州石磊。

(来源:公司公告)

总之,兜兜转转,公司电解液发展状况已经落后同行不少。

2016年和2017年,公司电解液出货量均排名第四,排在天赐材料(002709.SZ)、新宙邦(603040.SH)、国泰华荣(瑞泰新材(301238.SZ)子公司)后面,处于第二梯队,市占率在5%左右。

(来源:公司公告)

而到了2022年,根据鑫椤锂电统计数据,公司电解液出货量已经跌至国内第八,市占率仅剩3.2%,除自用的比亚迪外,前三名天赐材料、新宙邦、瑞泰新材市占率分别为35.8%、13.3%和10%,与公司之间已经明显拉开差距。

(来源:公司公告)

一步慢步步慢,公司上市晚了一步,融资扩产也相对晚了一步,产能增长也相对较慢,2017年为0.6万吨,2019年和2020年均为1万吨,2022年才翻倍为2万吨。

而天赐材料2022年的出货量就有32万吨,相较之下可见公司的落后。

失去了沃特玛这个大客户,公司再要坐高业绩冲刺上市已经是2022年了,距离上一次已经过去6年。

(来源:公司公告)

技术派创始人团队

2019-22年,公司营收分别为1.90亿、2.53亿、12.66亿和18.35亿,2021年以来有了质的提升。

同期扣非归母净利润分别为-0.05亿、-0.15亿、1.65亿和2.16亿,2021年也转亏为盈有了上亿的盈利,这也是公司再次冲刺IPO的资本。

(来源:公司公告)

2022年5月上市辅导备案之前的3月,公司引入蜂巢能源、远景创投等投资机构,完成融资9.25亿,投后估值达33亿。

其中蜂巢能源为公司客户,直接持有公司1.5%的股份,并通过贵阳蜂巢间接持有公司股份,不过蜂巢能源一直没有进入公司的前五大客户。

(来源:公司公告)

而一直位列公司第一大客户的宁德时代(300750.SZ),却一反常态没有入股公司为公司站台。

除此之外,公司大客户还包括亿纬锂能(维权)(300014.SZ)、孚能科技(688567.SH)等。

(来源:公司公告)

公司实控人为戴晓兵,直接持有公司36.34%的股份,并间接控制公司7.22%股份的表决权,合计控制公司43.56%的表决权。

(来源:公司公告)

戴晓兵为技术出身,曾分别在消费电池龙头ATL和电解液市占率排名第三的国泰华荣从事研发工作,2007年从国泰华荣辞职创业。

走的时候还带上了在国泰华荣任区域销售经理的吕海霞,吕海霞目前任公司总经理,持有公司3.78%的股份。

(来源:公司公告)

一人搞技术,一人搞销售,白手起家至今攒下这份家底。

公司此次上市拟募集资金10亿,按照发行股份占发行后总股份25%计算,公司上市后市值将达到40亿,两位创始人身价也将分别达到14.7亿和1.5亿。

卑微的行业地位,卑微的毛利率

此番业绩大幅好转又来冲刺上市,这其中有公司自己的因素,也有行业的因素。

行业方面,由于下游新能源汽车和储能需求暴涨,公司动力及储能类锂电池电解液销售占比大幅提升,由2020年的65%,提升至2021年和2022年的83%和87%。

(来源:公司公告)

同时,下游需求暴涨的同时,电解液上游原材料如六氟磷酸锂、溶剂和添加剂等由于扩产周期长、供需关系紧张导致价格大涨。

而锂离子电池电解液行业主要按照成本加成的方式进行产品定价,因此带动电解液产品的市场销售价格上涨,对公司营收增长也起到较大助推作用。

如六氟磷酸锂价格在2021年暴涨,最高逼近60万/吨,是2020年的10万/吨左右价格的6倍。公司2021年六氟磷酸锂采购均价和电解液销售均价,较2020年分别上涨了277%和127%。

(来源:公司公告)

自身方面,2021年和2022年,公司产能较2020年有了翻倍增长,产量同时也有了较大提升,2020-22年分别为0.71万吨、1.35万吨和2.16万吨。

下游需求快速增长的情况下,再有宁德时代、亿纬锂能等大客户加持,电解液根本不愁卖,因此基本满产满销,加上外购的合营企业赣州石磊的电解液,公司各期销量远大于产量。

量价齐升,公司业绩自然蹭蹭往上涨。

(来源:公司公告)

不过,公司对宁德时代和亿纬锂能销售的电解液均使用客供配方,2020年公司对两者的销售收入占营收比例接近一半。

(来源:公司公告)

使用客供配方的销售毛利率必然比不上自主和定制开发配方,这也一定程度上导致公司毛利率一直低于同行。

2021年和2022年,公司毛利率均在18%左右,低于行业平均10个点左右,差距较大。

(来源:公司公告)

除此之外,由于电解液营业成本中直接材料占比较大,公司2021年和2022年自产产品中直接材料占比均在95%以上。但公司原材料自产率较天赐材料和新宙邦较低,因此毛利率也有一定劣势。

(来源:公司公告)

除此之外,公司还将毛利率低归因于规模较小,因此对上游没有规模采购优势,对下游也没有议价能力。

扩产是主旋律,研发要靠边站

沿着公司的思路,如果要解决上面这些问题,从而提升毛利率,好像就只有一条路可走。那就是扩产能,包括电解液产能以及上游原材料产能。

公司募集资金10个亿中,6亿将用于淮南赛纬年产20万吨电解液及配套原料项目(一期),一期项目达产年产能为电解液产品10万吨、溶剂产品10万吨。

除该扩产项目外,公司目前正在进行的扩产项目,还有合肥赛维20万吨电解液及配套原料项目(一期)、以及珠海赛维3.5万吨电解液项目。

(来源:公司公告)

这三个项目全部达产后公司产能将增加23.5万吨,跟目前的2万吨相比简直就是脱胎换骨,其中2022年公司资本开支就达到4.22亿。

公司如此大手笔的底气来源就是融资的9.25亿以及拟上市募资的钱,因为公司自身造血能力实在有限。

2021年和2022年,公司业务规模及营业收入虽快速增长,但同时应收款项快速增加,因此并没有真金白银进账,收现比分别仅为0.23和0.26。

2022年的经营性现金流量净额,由2021年的0.31亿直接转负,为-0.82亿。

因为缺钱,公司募集资金中有3亿拟用于补充流动资金,仅剩下1亿用于研发中心项目。

(来源:公司公告)

与同行业企业相比,公司研发费用规模较小,2021年和2022年均在6000万左右,远低于同行平均值的3亿和5亿。可见,公司目前并没有将研发作为发展的重点,而是仅追求规模。

(来源:公司公告)

高度依赖大客户从来都是有风险的,公司踩雷沃特玛就是活生生的例子,直接导致上市计划晚了6年,市场地位也落后同行不少。

目前公司缓过劲儿来了,融了资并再次冲刺上市,但经营重点主要在扩产能上,对研发的关注还是不够,这就很难从根本上赶上龙头大哥们。