摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:长江商报 受益于光伏行业和半导体行业需求拉动,高纯度石英龙头石英股份(603688.S...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:长江商报 受益于光伏行业和半导体行业需求拉动,高纯度石英龙头石英股份(603688.S... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:长江商报

受益于光伏行业和半导体行业需求拉动,高纯度石英龙头石英股份(603688.SH)业绩飙涨。

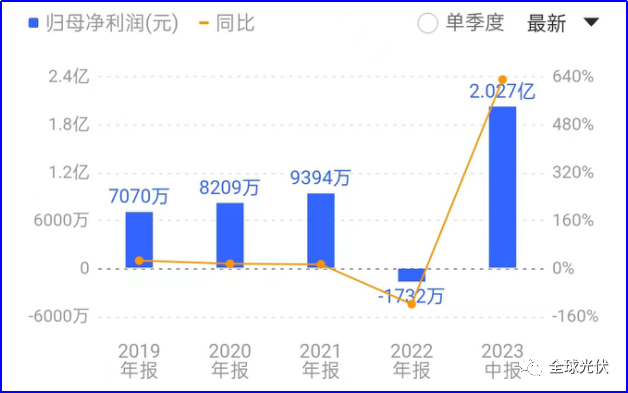

10月9日晚间,石英股份发布第三季度业绩预告,当期,公司预计实现归母净利润16.31亿元至19.04亿元,增速超过5倍。

长江商报记者注意到,从单季度来看,石英股份的归母净利润已经连续9个季度高速增长,最高增速为839.62%。

业绩狂飙是因光伏等下游市场需求旺盛,高纯度石英砂供不应求,价格大涨。石英股份也已多次提价,毛利率一路走高。2023年上半年,公司毛利率达到上市以来的新高,为87.75%,同比大涨27.48个百分点。

净利连续9季超高速增长

资料显示,石英股份始建于1992年,于2014年在上交所主板上市,目前已形成高纯石英砂、熔融石英、石英管棒等完整的产品格局,下游主要应用于光源、光伏、半导体等领域。

石英材料是光伏行业发展的重要支撑,光伏行业的快速发展带动了石英材料的快速增长,尤其是近年来,随着N型高效单晶的快速发展,加之N型工艺制程的严苛要求,促使光伏拉晶制程环节对高品质石英的需求激增。

因此,自上市以来,石英股份营收和净利规模持续增长。长江商报记者注意到,尤其是最近两年多来,受益于高纯度石英的短缺,石英股份的竞争优势更为明显。

Wind数据显示,2021年三季度至2023年二季度,石英股份的单季度归母净利润从0.63亿元增加至16.1亿元;同期,公司单季度归母净利润增速最低为126.7%,最高增速出现在2023年一季度,达到惊人的839.62%。

10月9日晚间,石英股份发布2023年第三季度业绩预告,当期,公司预计实现归母净利润16.31亿元至19.04亿元,同比增长480%至577%;预计实现扣非净利润16.41亿元至19.15亿元,同比增长487%到585%。

至此,石英股份归母净利润已连续9个季度实现超高速增长。

对此,石英股份表示,2023年第三季度,受益于下游半导体、光伏等行业快速增长的需求拉动,公司经营业绩实现较快增长。公司光伏领域用石英材料产销量王,半导体用石英材料市场也快速放量,主要产品盈利水平优于同期。

上半年毛利率猛增27.48个百分点

资料显示,2009年底,石英股份攻克了高纯石英砂提纯技术难题,成功实现了高纯石英砂的产业化,成为除尤尼明、TQC公司外,世界少数具有大规模生产高纯石英砂能力的公司之一。在半导体领域,石英股份的相关石英产品还陆续通过了日本东京电子株式会社(TEL)扩散和刻蚀领域官方认证,成为全球少数通过TEL高温扩散领域认证的原材料供应商。

长江商报记者注意到,最近两年来,高纯度石英砂由于供不应求,价格飙涨。数据显示,光伏级石英坩埚进口砂的价格从2022年的5.5万元/吨,上涨至近期的17万元/吨;内层砂均价从2023年1月的7.5万元/吨一路上涨至8月份的35.5万元/吨,涨幅接近400%。从2021年下半年至今,石英股份已多次涨价,这也是其业绩大增的重要原因。

在此催化下,石英股份的毛利率也不断抬升。Wind数据显示,2014年上市当年,石英股份的毛利率为37.64%,到2022年公司毛利率已经高达68.37%,2023年上半年更是达到创纪录的87.75%,同比增加了27.48个百分点。

在光伏上游高纯度石英材料缺口较大的情况下,石英砂国际巨头尤尼明宣布在2023—2025年投资2亿美元,准备将高纯石英砂产能翻倍。

石英股份的扩产也在进行中,其在2023年中报中表示,公司加快国产化替代和市场开发,积极推进产能扩张,在实现20000吨/年高纯石英砂量产的情况下,60000吨/年高纯石英材料项目稳步推进建设,预计在2023年下半年可实现投产。上半年,石英股份还公开透露了15万吨半导体级高纯石英砂的项目规划,项目建成后可同时满足半导体市场及光伏市场需求。