摘要:

摩根大通发布研究报告称,予中海物业(02669)“增持”评级,目标价由11港元下调至9港元。公司拟斥最多9.5亿元人民币收购项目监理业务。受消息影响,其股价在过去两个交易日内...

摘要:

摩根大通发布研究报告称,予中海物业(02669)“增持”评级,目标价由11港元下调至9港元。公司拟斥最多9.5亿元人民币收购项目监理业务。受消息影响,其股价在过去两个交易日内...

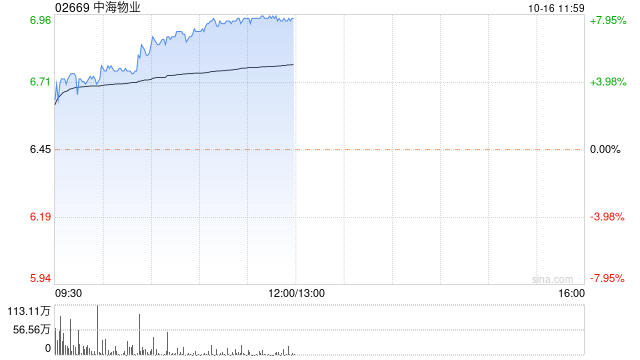

摩根大通发布研究报告称,予中海物业(02669)“增持”评级,目标价由11港元下调至9港元。公司拟斥最多9.5亿元人民币收购项目监理业务。受消息影响,其股价在过去两个交易日内下跌27%,同期恒指跌幅为0.8%。

该行指出,虽然同意公司该交易定价过高且没有必要,但认为市场惩罚过度,因为交易规模并不大,而且交易后的利润结构仍偏向于非周期性业务。但目前该股已经与国企背景同行如绿城服务(02869),甚至是某些受困同行融创服务(01516)和金科服务(09666)相近。