摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:富凯财经 此次收购的标的公司存在预估值过高、资产负债率过高、净利率较低等风险。 连续...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:富凯财经 此次收购的标的公司存在预估值过高、资产负债率过高、净利率较低等风险。 连续... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:富凯财经

此次收购的标的公司存在预估值过高、资产负债率过高、净利率较低等风险。

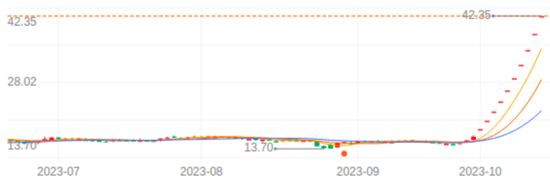

连续三天发布风险提示后,新增“华为概念”的高新发展股价依旧强势。11月1日,高新发展开盘一字涨停,截至收盘,股价涨10%,报收43.25元/股,而这已经是上市公司第10个涨停板,股价涨幅高达165%。

股价十连涨,拉响风险警报

高新发展的这波行情源于一则并购消息。9月26日,高新发展大涨5.15%,当天晚上,上市公司发布了筹划发行股份购买资产事项的停牌公告。

10月18晚间,高新发展披露了发行股份及支付现金购买资产并募集配套资金暨关联交易预案,拟购买高投电子集团持有的华鲲振宇30%股权、共青城华鲲持有的华鲲振宇25%股权、平潭云辰持有的华鲲振宇15%股权。

而华鲲振宇正是华为鲲鹏生态链上的企业。公开资料显示,华鲲振宇成立于2020年,是由成都高新投资集团、申万宏源长虹股权投资基金等牵头成立混合所有制高科技创新企业,全面负责基于华为“鲲鹏+昇腾”处理器的“天宫”自主品牌服务器、存储、PC、机器视觉等系列产品的设计、生产、销售及服务。

受该消息影响,10月19日,高新发展涨停,此后更是一路涨停板。值得注意的是,期间,交易所和上市公司都多次进行风险提示,但都难挡股价持续飙升。

10月19日,深交所就高新发展并购重组下发问询函,要求上市公司说明标的公司收入规模变化大、评估增值率高、资产负债率高,以及跨界并购多主业运营风险等问题。

10月30日,深交所披露,10月19日-30日期间,高新发展连续一字涨停,自然人买入1.26亿元,占比97.58%;其中,中小投资者买入0元,机构投资者买入312万元,占比2.42%。

10月29日-31日,高新发展连发三条股票交易异常波动暨风险提示公告,直指九大风险。其中,不仅有标的公司存在预估值过高、资产负债率过高、净利率较低等风险。

数据显示,按照标的公司100%股权预估价30亿元测算,较其今年三季度净资产增值1354.05%;截至今年三季度,标的公司对外借款约49亿,资产负债率为96.82%;近三年来,标的公司产品净利率仅1%左右,被市场质疑仅是给华为服务器“代工”。

同时,上市公司自身也存在股价严重异常上涨、交易终止、商誉减值等风险。公告显示,目前,交易各方尚未开始协商,能否就交易价格达成一致存在较大风险,以及本次交易涉及审批程序复杂、预计周期长,能否获得审批通过和审批时间均存在一定不确定性。

即使交易完成,上市公司预计将新增较大商誉,如果标的公司未来经营情况不及预期,可能存在商誉减值风险。而深交所关于重组的问询函,高新发展仍在延期回复中。

频繁谋转型,多元经营欠佳

事实上,深交所对于高新发展跨界收购和多主业运营风险的担忧并非无的放矢。据富凯君了解,高新发展成立于1992年,从事工程建设,1996年在深交所上市,随后涉足地产、金融、物流等多个领域业务。

前几年,高新发展的业绩表现平平,营收一路缩水至不足10亿元,净利润偶有亏损,盈利也维持在千万级别。2019年以来,上市公司大力转型科技领域,尤其是这两年来,高新发展加快了跨界收购步伐。

2022年6月,高新发展以3亿元收购了森未科技和芯未半导体两家半导体企业;2023年2月,高新发展认缴8000万元投资启宸基金,后者关注功率半导体等电子信息相关产业;3月,公司控股子公司淄博倍辰认缴3500万元投资新能源汽车企业壹为汽车。

频繁的跨界并购也让高新发展的业绩迅速膨胀,公司营收从10亿元左右涨至超过60亿元,净利润也大涨至超过5亿元。

但上市公司的多元化经营效果欠佳,目前半导体板块的收入占比较为微薄。今年上半年,高新发展营收28.32亿元,其中,建筑施工业务营收25.06亿元,占比88.49%,期货及相关业务营收1.22亿元,占比4.33%,功率半导体业务营收6774.83万元,占比2.39%。

半年报中,高新发展指出,进入新的业务领域对公司经营管理和风险控制构成挑战,目前,功率半导体业务面临现阶段市场竞争激烈、人才团队扩充不及时、技术研发泄露的风险。

同时,因为晶圆制造及封装采用委外加工模式,代工厂的生产和工艺平台相对固化,设计企业的产品开发进程受到制约,导致森未科技面临一定程度的晶圆供需错配、外协加工稳定性不足和成本上升的风险。而如今,跨界半导体一年多后,高新发展再次跨界算力领域。