摘要:

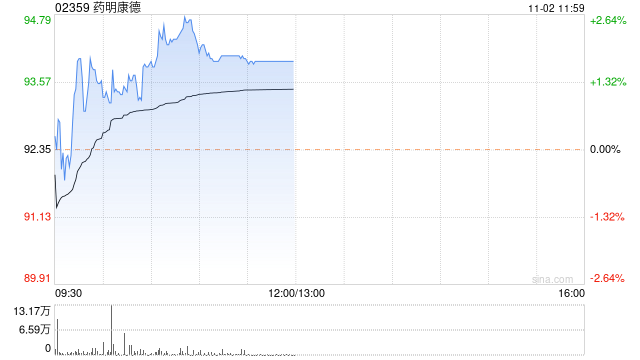

大和发布研究报告称,重申药明康德(维权)(02359)“买入”评级,将2023至25年收入预测下调3%至5%,考虑到营销开支或下降10%至15%,以及毛利率预期上升,因此将同...

摘要:

大和发布研究报告称,重申药明康德(维权)(02359)“买入”评级,将2023至25年收入预测下调3%至5%,考虑到营销开支或下降10%至15%,以及毛利率预期上升,因此将同...

大和发布研究报告称,重申药明康德(维权)(02359)“买入”评级,将2023至25年收入预测下调3%至5%,考虑到营销开支或下降10%至15%,以及毛利率预期上升,因此将同期每股盈利预测上调6.2%、4.4%及0.3%,目标价从102港元上调至105港元。

报告中称,由于药物发现需求下降,公司管理层将全年收入增长指引从5%至7%下调至2%至3%,即代表今年第四季收入或持平至下跌3%,撇除COVID-19相关项目收入增长指引从29%至32%下调至25%至26%;经营效率提升及汇兑收益下,非国际会计准则下毛利率指引调整为41.7%至42.1%。