摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:梧桐树下V 今年以来,国内风电建设进一步提速,在新能源板块中表现十分突出。据国家能源局...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:梧桐树下V 今年以来,国内风电建设进一步提速,在新能源板块中表现十分突出。据国家能源局... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

今年以来,国内风电建设进一步提速,在新能源板块中表现十分突出。据国家能源局消息,2023年上半年,全国风电发电量4628亿千瓦时,同比增长20%,连续13年位居全球第一。受益于市场需求的增长,风电行业各产业链需求旺盛,呈现一派欣欣向荣的景象。

在此背景下,麦加芯彩新材料科技(上海)股份有限公司(股票代码:603062 简称:麦加芯彩)今日成功登陆上交所主板。公司是国内风电叶片、集装箱领域领先的涂料供应商,有望在未来深化发展的风电建设中持续获益。

集装箱涂料份额全球领先,进入风电市场打开成长边界

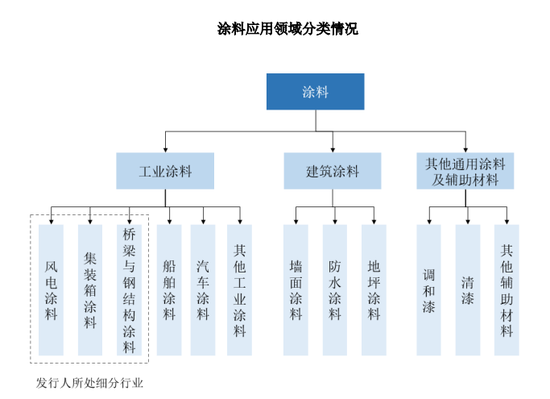

根据应用领域不同,涂料可分为工业涂料、建筑涂料、其他通用涂料及辅助材料,麦加芯彩主要聚焦于工业涂料中的集装箱涂料和风电叶片涂料。

在集装箱涂料领域,麦加芯彩已深耕超过二十年,针对海运集装箱推出了水性和油性系列涂料产品,涵盖集装箱的底漆、中间漆、箱内面漆与箱外面漆,可应用于干货箱、冷藏箱与其他特种集装箱,具有优良的耐磨性、抗冲击性、抗老化性及防腐蚀性,以及耐盐雾、耐湿热、耐紫外老化等技术特点。据统计,麦加芯彩占据中国集装箱涂料市场大约五分之一的市场份额,是全球四大集装箱涂料厂家之一。

2009年,在集装箱涂料市场已占据优势的基础上,麦加芯彩开始拓展风电叶片涂料市场。公司风力发电设备防护涂层系列产品可应用到风电叶片涂层防护及塔筒保护领域,实现风力发电设备长期稳定运转,使叶片具备优良的耐雨蚀、耐磨、耐老化等性能。

据测算,2020年及2021年,麦加芯彩风电叶片涂料已占据该领域近三分之一的市场份额,处于市场头部地位,并获得了涂界2022年中国涂料工业单项冠军企业榜单中风电防护涂料及风电叶片涂料的单项冠军称号。

除此之外,麦加芯彩的涂料产品也广泛应用于其他工业场景,为桥梁、钢结构等领域提供有效的长期防护并提升相关结构件的寿命。

财务数据方面,2020年至2023年6月,麦加芯彩分别实现营业收入94,083.18万元、199,009.39万元、138,679.85万元和54,315.62万元,同期净利润为17,564.86万元、32,561.47万元26,000.10万元和11,325.31万元。除去因风电“装机潮”以及全球疫情的影响带来的波动外,整体保持稳定增长趋势,公司主营业务近三年年复合增长率为21.64%。

大力研发环保涂料技术,差异化竞争深耕行业需求

工业涂料是技术含量和附加值都较高的行业,而且随着2016年中国集装箱行业协会通过《中国集装箱行业VOCs治理行业自律公约》及2017年对水性涂料的强制使用,环保成为涂料行业的发展主旋律。水性涂料、无溶剂涂料等环保型涂料由于具有节能环保、高防护性、高附着力等特点而逐渐普及。

麦加芯彩自2010年开始大力研究开发环保涂料,并长期专注于开发高等级水性环保产品,致力于低碳环保、防腐蚀、抗冲击、耐雨蚀和抗结冰等产品的研发和应用。目前公司拥有面积达2,000平方米的技术研发中心,配置有包括气相色谱仪、原子吸收光谱仪和超高速雨蚀机等高端科研设备超过100台。截至2022年12月末,公司科研人员数量达到84人,占员工总数的比例达到24.07%,拥有专利权共72项,其中发明专利共计8项,实用新型专利共计63项,外观设计专利共计1项。

得益于长期的研发投入,麦加芯彩多个技术指标均达到或优于行业标准,并因此深受下游头部客户信赖。公司风电叶片涂料产品被成功应用于由中国船舶集团牵头、中国海装自主研制的H260-18MW海上风电机组,这是截至2022年底全球单机功率最大、风轮直径最大的风电机组,叶片长达126米,为全球最长叶片之一;除此之外,华能集团世界首台2.7兆瓦双风轮风电机组整机等其他高难度项目中也能看到麦加芯彩的身影。

由于风电叶片涂料与集装箱涂料技术工艺复杂,下游制造企业对相关涂料产品的施工容错度较低,导致行业认可的难度较大、周期较长,行业具有较高的进入壁垒,细分领域内竞争相对集中。麦加芯彩选择这一领域也是为了更好地与众多其他涂料企业进行差异化竞争。

在当前风电机组大型化趋势下,风电叶片前缘的转速将会更快,给风电叶片涂料的强度和施工提出了更高的要求。麦加芯彩自2010年开始研究叶片前缘防护材料,是国内较早重点开展风电叶片前缘防护研究的企业,公司的雨蚀实验室于2016年11月投入运行,历经多年的专注研究,公司的风电叶片前缘防护产品性能已处于行业领先,并开始进入各大海上风电厂商海上挂机测试阶段。

增、存量市场同步提升,拓展头部客户业绩可期

从应用业务板块来看,麦加芯彩主要聚焦于新能源、远洋运输、大基建三大板块,均存在较大的市场规模与增长潜质。

新能源板块,风电作为可再生能源领域中技术最成熟、最具规模开发条件和商业化发展前景的发电方式之一,在政策支撑下,近年来发展速度持续提升。根据GWEC数据,2010年至2022年,全球风电总装机容量从198GW达到了906GW,总增幅达到357.58%。预计2023年到2027年之间,全球预计将新增680GW的风电装机容量。

与此同时,6月国家能源局正式下发《风电场改造升级和退役管理办法》,鼓励并网运行超过15年风电场、单台机组小于1.5MW的风电场进行改造升级。按照《办法》的规定,陆风存量改造市场将进一步增加,叠加新增装机需求,将显著推动行业景气度提升,加速风电装机需求的释放,从而带动风电涂料行业景气度上升。

目前麦加芯彩已进入全国市占率前十的全部主要风电整机厂商,以及全国产能排名前九的全部头部风电叶片独立制造厂商的供应商目录。而中国风电叶片制造占据了全球60%的市场,其中部分风电叶片将出口至海外风电整机厂。为了进一步提高在风电叶片制造领域的市占率,麦加芯彩也在积极拓展境外头部风电整机厂商认证,目前公司已经完成美国风电整机厂GE下属的LM Windpower风电叶片厂的国内试单,并已开始供货。

远洋运输板块,集装箱运输被称之为二十世纪的“运输革命”,全球海运集装箱贸易量与世界经济的增长相辅相成。根据Clarksons预测数据,2023年全年贸易量将达到121亿吨,2024年将达到125亿吨,预计增速将分别达到1.6%及2.8%。全球经济和贸易的不断发展将为集装箱运力需求的增长奠定基础。

另一方面,“十三五”期间,集装箱涂料行业正在大力倡导水性化,自2020年以来,冷藏箱用涂料的环境友好化方向已确定为水性化,各造箱集团开始水性化生产线改造,中国冷藏箱涂料水性化进程会全面展开,进一步带动水性集装箱涂料存量市场增长。麦加芯彩产品目前已成功应用在前十大集装箱航运公司中的8家,以及前十大集装箱租赁公司中的7家。

大基建板块,经过持续的经验积累,麦加芯彩桥梁与钢结构涂料业务所在的其他工业涂料分部在主营业务中的收入占比从2020年的1.92%增长到了2022年的3.26%,目前已经成为公司业务的第三极。随着我国桥梁建设的发展,以及钢结构在公路桥梁、地铁轻轨、立交桥、高架桥等领域的应用成为趋势,公司其他工业涂料产品收入将有望获得进一步提升。下一步,公司还将针对外资品牌占据主要份额的大吨位桥梁涂料领域持续发力,加快国产替代步伐。

突破瓶颈打造全新增长点,贯彻“1+3+N”战略实现长远发展

随着未来业务的不断扩展,麦加芯彩现有产能已经无法满足未来多领域的业务产品销售需求。为了更好地把握住行业机遇,公司本次上市拟募集资金87,257.60万元,其中“新建年产七万吨高性能涂料项目”达产后将新增各类涂料共计70,000吨的产能。

同时,麦加芯彩也计划不断加大研发投入和销售投入,除了持续巩固在新能源板块风电叶片涂料、远洋运输板块集装箱涂料的优势地位,还将大力拓展高端桥梁与钢结构涂料领域客户,加大在风电塔筒涂料、船舶涂料、港口设备涂料、储能设备涂料等方向的推广力度,打造新的业务增长点。

当前,远洋轮船涂料系列开发、风电塔筒涂料的研发都已处于麦加芯彩在研项目之列,并已形成相应的技术储备,并且据公开资料显示,2022年6月,麦加芯彩成功进入了国内最大终端风电整机厂金风科技的塔筒涂料认可供应商名录,未来将持续在风电塔筒涂料领域深耕,公司电涂料业务再进一程。而根据涂界数据,2021年全球船舶涂料市场规模约为42亿美元,超九成市场份额由佐敦涂料、阿克苏诺贝尔等外资企业占据,尽管中国是全球第一的造船大国,但是国产品牌在船舶涂料领域仍然处于缺位状态,国产替代空间十分广阔。根据中研普华产业研究院数据,中国船舶涂料2020年产量为90万吨,预计未来全球船舶涂料市场规模年复合增长率达到5.6%,其市场规模远远大于集装箱涂料市场。针对船舶涂料,麦加芯彩已经形成了“远洋轮船涂料系列开发”的在研项目进行技术研发和储备,公司将有望通过布局该领域获得更高的盈利空间。

未来,麦加芯彩将充分发挥已有的研发优势、客户资源优势和品牌优势,完善公司治理、规范管理,持续优化产品结构和生产工艺,贯彻“一个管理/研发总部、两个生产基地、N个市场触角”的架构布局,建立以技术驱动、需求驱动的良性循环。