摘要:

11月8日消息,美股周二反覆向好,大市早段低开,其后债息回落,带动指数逐步回稳,三大指数均录得温和升幅收市。美元走势向好,美国十年期债息回落至4.56厘水平,金价表现偏软,油...

摘要:

11月8日消息,美股周二反覆向好,大市早段低开,其后债息回落,带动指数逐步回稳,三大指数均录得温和升幅收市。美元走势向好,美国十年期债息回落至4.56厘水平,金价表现偏软,油...

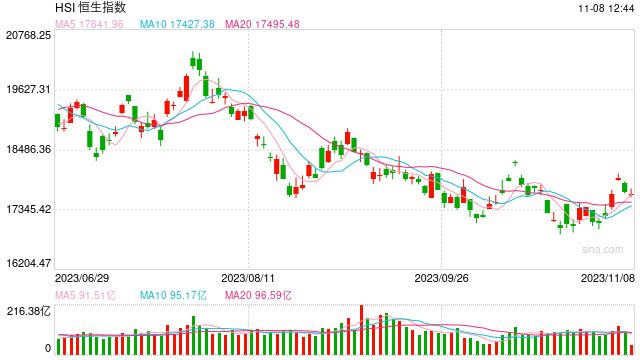

11月8日消息,美股周二反覆向好,大市早段低开,其后债息回落,带动指数逐步回稳,三大指数均录得温和升幅收市。美元走势向好,美国十年期债息回落至4.56厘水平,金价表现偏软,油价则显著下挫。今日港股三大指数分化,截至午间收盘,恒生指数微涨0.05%,报17678.36点,恒生科指涨0.16%,国企指数跌0.06%。盘面上,核心科技股走势分化,小米集团涨超2%,快手、腾讯跟涨,哔哩哔哩、京东、百度飘绿;汽车股齐挫,小鹏汽车跌超6%;“第二支箭”助力民营房企融资又有新进展,碧桂园涨近7%;半导体概念股活跃,中电华大科技涨超6%;生物技术板块多数上涨,再鼎医药涨超9%领衔;短剧市场升温,影视股涨幅居前,猫眼娱乐涨超5%;黄金股普遍下挫,紫金矿业跌超2%;石油股齐跌,中海油跌超2%;内险股续跌,中国太保跌超2%。

内房股普涨,碧桂园涨近7%。消息面上,有媒体称,昨日下午人民银行、住建部、金融监管总局、证监会联合召集数家房企座谈,了解行业资金状况和企业融资需求。据悉,参会企业包括万科、保利、华润、中海、龙湖和金地等。另外,民企债券融资支持工具(业内称“第二支箭”)助力民营房企融资又有新进展。人民银行积极落实中央金融工作会议指示精神,持续加力推动“第二支箭”支持民营房地产企业债券融资。据悉,近期“第二支箭”将支持新城控股、美的置业、卓越商管等民营房企发行债券融资。同时,龙湖、金辉、华宇、新希望地产等多家民营房企债券发行项目正在稳步推进中。

短剧市场升温,影视股涨幅居前,猫眼娱乐涨超5%。银河证券指出,短剧市场年内增长迅速,相关产业链上的视频平台、影视公司等有望受益。据Dataeye,2023年下半年短剧的广告投放大盘实现了跨越性的增长,单日投放量级从2022年的百万量级增长至2023下半年的8000万量级。该行估计,短剧市场明年有望达到500亿以上的市场规模。

专家观点

华盛证券高级分析师 Louis:美国商务部公布9月份贸易数据,出口2,611亿美元,为自2022年8月以来最高。进口亦增至3,227亿美元,为自年初2月以来的最高水平。期内贸易逆差增加4.9%至615亿美元,远多过预期598亿美元,及上月587亿美元。为自2021年8月以最来第3低的贸易逆差。国债息率再度回软,支持美股继续造好。10年期国债息率曾低见4.545厘。创近5个星期的低位。美股三大指数早段分别高低开出后,反覆升跌。道指最多升108点,最后收窄至升56点收市,连升7日。为自7月份以来最长的升势。标普亦跟升12点收市,同连升7日。纳指最多升156点,亦小幅收窄至升121点收市,更连升8日。连同标普齐创自2011年11月以来最长的升浪。

港股早上小幅低开19点后,曾再扩大跌幅至低见17588,跌82点。随后反覆,更曾倒升至高见17753,升83点。高低波幅仅165点,随后收窄跌幅,并持续在升跌附近横行。恒生科技指数早上同跟低开后亦见反弹,高低幅度更窄至仅53点。亦同在升跌附近徘徊。恒指昨日未能延续升势,跌296点收市。更将日前升幅全数报销。主要是已连升3日,更触及高位18037,稍见疲态,再作调整,尚算合理。而成交更收窄至896亿元,也反映出沽压有限。目前港股仍欠缺方向,因此要继续留意外围债券息率的变化如何。虽然预期美国联储局将不会加息,但仍要在高位持续一段时间。相信调整过后定能重拾升轨。

内地沪深股市早上齐低开后,反覆靠稳,反弹后再逐步向上抽升。最后上证仅微升1点收市。深证及创业板分别升升0.38%及0.59%收市。国内大型搜索平台(9888)百度集团于今年8月为旗下超过200多部服务器度,向华为订购升腾910B芯片1,600块。订购总额约6,200万美元,并藉此取代向美国半导体生产商Nvidia 的A100芯片。到10月下旬,已交付过千块芯片给予百度。今次订单不论在数量或金额,跟以往比较实微不足道。但可以反映出国内已有企业可以生产自家研发出的芯片。更有企业可以借此取代在外国的产品,义意重大。也估计未来国内将有更多相同情况出现。