摘要:

...

摘要:

...

引言

三四月份历来是PTA市场的旺季,每年春节后至一季度后半段往往会走出一波有力的上行行情。不过今年一季度的PTA市场显得相对沉寂,延续了去年四季度以来的区间震荡格局。直到进入4月,PTA终于出现了再度走强的迹象,价格时隔两个月再度突破6000大关,“春季躁动”终于来临。这一次,在大宗商品整体多头氛围浓厚的背景下,PTA还会重复之前几年波澜壮阔的行情吗?

01 PTA前期“旺季不旺”的原因

PTA的“春季躁动”行情,本质上是两个逻辑作用的结果:一是传统下游旺季带来的需求端提振,但疫情以来这一传统季节性已经出现了一定程度的淡化,特别是2022-23年春节后旺季补库出现了显著的不及预期,这部分因素对PTA的提振作用实际是相当有限的;二则是调油逻辑带来的成本端支撑,这是2022年以来支撑PTA三四月上涨最为核心的因素。

2024年春节后,上述两条逻辑事实上都未能对PTA价格形成有效的上行驱动。需求端,春节前下游超预期备货,且涤丝工厂持续高负荷运行,导致节后涤丝库存快速累积至高位;而春节后升温偏慢,下游订单跟进不畅,各环节库存也难以充分消化,对PTA的需求端带来了显著的负反馈效应。

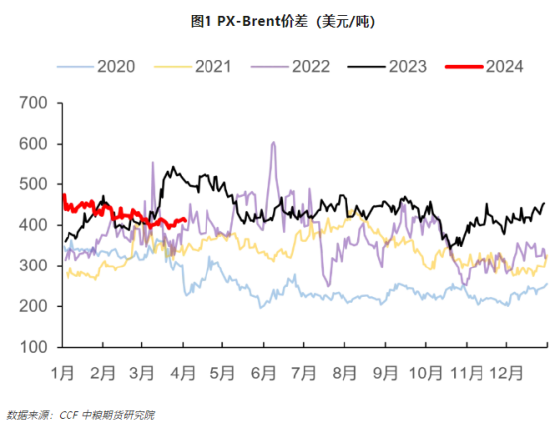

而从成本端来看,虽然市场对调油预期打得很满,甚至年初即有部分芳烃原料流向北美,但是成品油路径始终未能在亚洲炼厂中占据显著的利润优势,特别是纯苯的强势导致重整制芳烃的整体效益始终处于高位,这导致更多的长流程装置(特别是中国炼厂)能够持续将芳烃路线的产能利用率提到很高的水平,造成国产PX供应的持续高企,对PX以及下游PTA的利润产生了显著的压制。

02本轮上涨的主要逻辑

不过时间到了3月底之后,情况逐渐发生了变化。需求端来看,尽管春季订单整体仍然不及预期,但下游消耗前期备货后的刚需补库终于姗姗来迟,而近期商品市场整体的乐观情绪也一定程度上刺激了下游的投机采购,高企的涤丝库存终于开始去化。叠加原料让利导致的现金流好转,涤丝工厂的压力有所缓解,检修季可能向后推迟,PTA需求重新转向乐观。

成本端,地缘冲突再度发酵,国际油价持续走强,同时调油旺季临近下亚洲芳烃原料终于开始向美洲流动,二季度PX与PTA存在因原料不足而集中检修的预期。特别是PTA,在利润表现持续不佳之后,率先开启了减产挺价的过程。供减需增的强烈预期下,PTA价格的最终走强可谓情理之中。

03后市展望

当前对于PTA而言,短期的多头趋势毋庸置疑,在国际油价持续上涨的推动下,PTA价格在前期偏弱运行后走出一波补涨行情也是可以期待的。但是如果要真正再现此前两年波澜壮阔的行情,仅仅依靠国际油价的支撑是不够的,PTA走出持续性上涨行情的落脚点仍然在于基本面的真正改善,是下游能否实质性去库和原料PX的利润空间能否打开。目前来看,尽管PXN在3月底以来持续性走扩,但是PX前期的高供应和高企的社会库存仍然对上方空间存在压制,而无论上游还是下游的去库仍然停留在预期层面。在主力合约换月的时间节点,PTA本轮上涨的持续时间与空间仍旧是值得观察的。

(陈阵 中粮期货研究院 化工高级研究员交易咨询资格证号:Z0015281)