摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 人形机器人商业化图景远大,引爆六维力传感器市场空间 来源:源达 投资要点 力传感器的测...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 人形机器人商业化图景远大,引爆六维力传感器市场空间 来源:源达 投资要点 力传感器的测... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

人形机器人商业化图景远大,引爆六维力传感器市场空间

来源:源达

投资要点

力传感器的测量对象是力,并将力量值转换为相关电信号。力传感器是机器人感知力的核心器件,常见的力传感器包括一维力传感器、三维力传感器和六维力传感器。六维力传感器适用于力作用点随机并对测量精度要求较高的场景,适合在人形机器人和协作机器人中应用。根据MIR睿工业数据,2023年中国六维力传感器市场规模为2.35亿元,同比增长14.3%,并预计在2026-2030年,人形机器人的规模量产将显著增加六维力传感器需求,并推动生产成本降低,市场有望迎来快速扩容期。从2023年六维力传感器下游行业看,工业自动化是第一大下游应用,人形机器人是增速最快的下游应用。

以Optimus为例,约需要14个力传感器、14个力矩传感器和4个六维力传感器,在人形机器人的腕部和踝部均需配备一个六维力传感器。考虑到人形机器人产品成熟度的快速提升,我们假设2025年人形机器人正式商业化,并出货1万套,并在2026/2027年销量达5/10万套。同时基于人形机器人对零部件降本的要求,且六维力传感器规模放量降低生产成本情况下,假设2025-2027年六维力传感器价格由2万元/个降至1万元/个。则测算下若人形机器人出货量达到10万套,能提供约40亿元的六维力传感器市场增量。

2023年中国六维力传感器市场中,国产厂商份额约占30%。在国家政策支持及数年技术追赶下,国产六维力传感器厂商已进入业内第一梯队,部分产品成为行业标杆。目前宇立仪器、蓝点触控和坤维科技进入第一梯队行列,产品性能、批量化生产能力和市占率均处于行业前列。柯力传感和昊志机电等上市企业均在加大行业投入。力学测试领域的领军企业东华测试在力传感器领域具备自主可控的核心技术。未来国产企业在六维力传感器市场的份额有望继续提升,并主导产品的降本普及和在人形机器人中的导入。

国产公司有望充分受益六维力传感器的行业发展机遇。建议关注:东华测试、柯力传感等。

下游行业景气度不及预期;行业竞争加剧;人形机器人商业化不及预期;在下游行业导入进度不及预期的风险。

一、六维力传感器是机器人行业的重要部件

传感器是机器人的重要组成部件,功能类似人的感官。传感器是将被测信号按一定规律转化成输出信号的器件,通常由敏感元件和转化元件组成。敏感元件能直接感知或响应被测量(输入量);转化元件能将敏感元件中感知的被测量转换成适合测量的电信号。

图1:传感器的基本原理

资料来源:《机器人多维力传感器结构设计》,源达信息证券研究所

力传感器的测量对象是力,并将力量值转换为相关电信号,包括张力、拉力、压力、重量、扭矩、内应力和应变等力学量。力传感器是机器人感知力的核心器件,常见的力传感器包括一维力传感器、三维力传感器和六维力传感器。六维力传感器适用于力作用点随机并对测量精度要求较高的场景,适合在人形机器人和协作机器人中应用。

表1:常见的力传感器类型

名称

图示

功能

一维力传感器

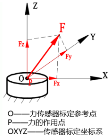

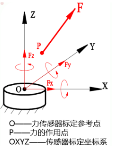

仅能测量方向和作用点固定的力。标定坐标轴为OZ轴,一维力传感器可以测量与OZ轴方向完全重合的力F。

三维力传感器

能够测量方向随机,但作用点固定的力。标定参考点为O,三维力传感器可以测量力作用点固定在O点的力F。

六维力传感器

能够测量方向、作用点随机的力。当力F的作用点不与标定参考点O重合时,六维力传感器可以测量任意力F。

资料来源:坤维科技官方公众号,源达信息证券研究所

根据MIR睿工业数据,2023年中国六维力传感器市场规模为2.35亿元,同比增长14.3%。其中2023-2026年受制于下游行业应用的不成熟,市场整体规模仍较小;2026-2030年中,人形机器人的大规模量产将显著增加六维力传感器需求,并推动生产成本降低,市场规模有望迎来快速扩容期。

图2:2020-2030年中国六维力传感器市场规模及预测

资料来源:MIR睿工业,源达信息证券研究所

从六维力传感器下游行业看,工业自动化是第一大下游应用,人形机器人是增速最快的下游应用。其中工业自动化行业中,柔性化产线对六维力传感器需求保持增加,但受制于工艺原因暂未大批量使用;人形机器人行业对六维力传感器有确定的大批量需求,未来伴随人形机器人的成功量产需求有望进一步增长;汽车行业中应用已较为成熟,暂未有大型新应用场景的出现;此外军工、航天航空和医疗等行业对六维力传感器的需求保持稳定增长。

图3:六维力传感器下游行业分布(2023年)

图4:六维力传感器下游行业增速(2023年)

资料来源:MIR睿工业,源达信息证券研究所

资料来源:MIR睿工业,源达信息证券研究所

六维力传感器的原理可分为应变片、光学式和压电/电容式。其中应变片式是市场主流,原理是材料受力产生形变,并转化为材料电阻变化进行测量;光学式是通过光纤、光栅反映形变,再转化为力;压电式通过形变改变电荷;电容式通过极距变化改变电压。

表2:常见的力传感器类型

技术类型

原理

代表企业

应变片式

采用硅应变片或金属箔,将材料形变转化为电路阻值变化

ATI、鑫精诚、蓝点触控、坤维科技、宇立仪器、海伯森、Sintokogio、Bota Systems AG、SCHUNK、埃力智能等

光学式

通过光纤、光栅反映形变,再转化成力

OnRobot、松果体、华力创等

压电/电容式

电容通过极距变化改变电压,压电通过形变改变电荷

Robotiq、Robotous、WACOH-TECH、Kistler等

资料来源:《2023年协作机器人产业发展蓝皮书》,源达信息证券研究所

2023年中国六维力传感器市场中,国产厂商份额约占30%。中国六维力传感器市场格局较为集中,TOP10厂商合计份额达69.5%。其中国外企业如ATI、Epson等仍占据较大份额,国外企业合计占国内市场的70%。国产公司中,宇立仪器市场份额较为领先,达38.1%。而蓝点触控、坤维信息和鑫精诚等国产公司也具备较强竞争力。此外柯力传感、昊志机电等公司也在积极投入该行业,后续市场份额有望提升。

图5:2023年中国六维力传感器市场格局

图6:2023年中国六维力传感器国产公司份额情况

资料来源:MIR睿工业,源达信息证券研究所

资料来源:MIR睿工业,源达信息证券研究所

二、人形机器人有望推动六维力传感器行业高速发展

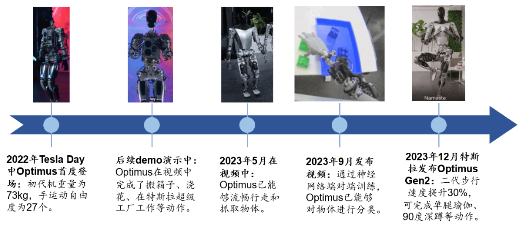

特斯拉推动人形机器人商业化加速,Optimus迭代速度惊人。2021年8月,马斯克在特斯拉 AI DAY上首次提出Optimus的概念,并计划在未来让人形机器人取代人类从事部分危险工作和重复劳动。相比工业机器人,人形机器人的核心在于与智能化和类人化,所以智能制造、商业服务和家庭场景可能会是人形机器人的主要应用场景。2023年12月,特斯拉发布的Optimus Gen2已能完成单腿瑜伽等复杂动作,自2022年发布demo起仅两年,迭代速度惊人。而在人工智能大模型的发展加持下,人形机器人的“iPhone时刻”有望在不久到来。

图7:特斯拉Optimus系列机器人迭代历史

资料来源:机器之心,源达信息证券研究所

人形机器人对力传感器需求明确。以Optimus为例,约需要14个力传感器、14个力矩传感器和4个六维力传感器,在人形机器人的腕部和踝部均需配备一个六维力传感器。

图8:人形机器人腕部需配备六维力传感器

图9:人形机器人踝部需配备六维力传感器

资料来源:坤维科技官方公众号,源达信息证券研究所

资料来源:坤维科技官方公众号,源达信息证券研究所

人形机器人的商业化推进有望打开六维力传感器市场空间。考虑到人形机器人产品成熟度的快速提升,我们假设2025年人形机器人正式商业化,并出货1万套,并在2026/2027年销量达5/10万套。同时基于人形机器人对零部件降本的要求,且六维力传感器规模放量降低生产成本情况下,假设2025-2027年六维力传感器价格由2万元降至1万元。则测算下若人形机器人出货量达到10万套,则能提供40亿元的六维力传感器市场增量。

表3:人形机器人蕴含的巨大商业想象力有望大大拓宽精密减速器市场空间

2025E

2026E

2027E

人形机器人出货量(万套)

1

5

10

六维力传感器需求(个/套)

4

4

4

六维力传感器价格(元/个)

20000

15000

10000

人形机器人用六维力传感器市场空间(亿元)

8

30

40

资料来源:特斯拉,源达信息证券研究所测算

三、国产企业在六维力传感器行业已具备强竞争力

国产企业已成为六维力传感器主流供应厂商。在国家政策支持及数年技术追赶下,国产六维力传感器厂商已进入业内第一梯队,部分产品成为行业标杆。目前国产企业宇立仪器、蓝点触控和坤维科技和进口企业ATI进入第一梯队行列,在产品性能、批量化生产能力和市占率方面均处于行业前列。此外柯力传感和昊志机电等国产企业均在加大行业投入,未来国产企业将占据六维力传感器市场的绝大部分,并将主导产品的降本普及和在人形机器人中的导入。

图10:中国六维力传感器厂商梯队分布

资料来源:MIR睿工业,源达信息证券研究所

四、建议关注

1.东华测试

东华测试是国内力学测试领域的领军企业。公司在力学性能测试领域积累深厚,实现核心技术自主可控,业务板块可分为结构力学研究、结构安全性在线监测和防务PHM、民用PHM和电化学工作站四大板块。公司主要产品包括传感器、测试分析系统和软件平台。基于公司力学测试产品的通用性,公司有望向新能源、航天航空、工业和人形机器人等行业拓展,拓宽公司成长空间。

2024年3月19日公司发布修正后的业绩预告,修正后归母净利润为0.85-1.10亿元,同比下降9.67-30.20%;扣非归母净利润为0.82-1.07亿元,同比下降8.84-30.14%。修正前的业绩预告预计公司归母净利润为1.40-1.75亿元,同比上升14.97-43.71%;扣非归母净利润为1.37-1.72亿元,同比上升16.72-46.54%。业绩预告修正的原因系公司部分客户发生延期,导致公司营业收入未能按期确认所致。

图11:2018-2023年前三季度东华测试营收情况

图12:2018-2023年前三季度东华测试盈利情况

资料来源:Wind,源达信息证券研究所

资料来源:Wind,源达信息证券研究所

2.柯力传感

公司是国内智能传感器行业的领军企业,在国内称重传感器市场14年市占率保持第一。公司具备完善的管理价格和生产体系,并保持较高的产品研发投入。目前公司已加大了对光栅传感器、电量传感器、视觉传感器、激光传感器等多种物理量传感器的投入,并重视六维力传感器在人形机器人行业的发展机遇,捕捉行业发展机会。

截至2023年前三季度,公司实现营收8.06亿元,同比增长0.45%;归母净利润为2.14亿元,同比增长8.72%。公司业绩保持稳健增长,符合行业景气度情况。后续公司布局的多种物理量传感器有望迎来收获期,未来业绩增长空间值得期待。

图13:2018-2023年前三季度柯力传感营收情况

图14:2018-2023年前三季度柯力传感盈利情况

资料来源:Wind,源达信息证券研究所

资料来源:Wind,源达信息证券研究所

五、投资建议

1.建议关注

六维力传感器正处于行业发展的重要阶段,未来人形机器人的量产将大幅增加对六维力传感器的数量需求,并推动六维力传感器的生产成本降低,生产工艺进一步成熟,助力六维力传感器在更多行业的渗透应用。目前宇立仪器、蓝点触控和坤维科技等国产六维力传感器厂商已进入国内市场第一梯队;柯力传感、昊志机电等企业正在加快对该行业的投入;国内力学测试领军企业东华测试在力传感器领域具备自主可控的核心技术。未来国产公司有望充分受益六维力传感器的行业发展机遇。建议关注:东华测试、柯力传感等。

2.一致预测

表4:重点公司盈利预测

公司

代码

归母净利润(亿元)

PE

总市值(亿元)

2023E

2024E

2025E

2023E

2024E

2025E

东华测试

300354.SZ

1.6

2.4

3.3

35.4

23.6

17.4

57

柯力传感

603662.SH

3.1

3.9

4.8

26.1

20.8

16.9

81

资料来源:Wind一致预期(2024/4/9),源达信息证券研究所

六、风险提示

下游行业景气度不及预期;

行业竞争加剧;

人形机器人商业化不及预期;

在下游行业导入进度不及预期的风险。