摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:全景财经 军用车辆非金属复材配套装备领军民企北方长龙,正在进行IPO的最后冲刺。 ...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:全景财经 军用车辆非金属复材配套装备领军民企北方长龙,正在进行IPO的最后冲刺。 ... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:全景财经

军用车辆非金属复材配套装备领军民企北方长龙,正在进行IPO的最后冲刺。

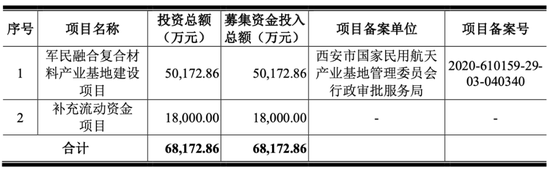

2023年3月28日,北方长龙在深市创业板开启了招股环节,公司此次IPO拟募资6.82亿元,其中5.02亿元用于军民融合复合材料产业基地建设项目,该项目已经完成项目备案,并于2021年开始建设,募集资金到位前,公司根据项目进度的实际情况,暂以自有资金或负债方式筹集资金先行投入,项目爬坡期预计为2023年至2025年。剩余1.8亿元将用于补充流动资金。

目前看来,作为军用车辆非金属复材配套装备领军民企,凭借多年来的技术积累已经深度参与军用车辆研发,多车型覆盖配以先发优势使得公司具备很强的客户粘性。此背景下,公司近年来业绩呈现稳定的增长态势。

未来随着军费支出不断增长且向装备费用倾斜,将会持续带动北方长龙旗下复合材料产品在军事领域应用快速增长,公司未来业绩长期增长具备稳固的基石。

图/招股书

01

技术研发、车型覆盖、

规模体量全面优势的领军企业

随着我国军队装备现代化、信息化水平的不断发展,电子信息装备大量使用,使得车辆内部空间需要进行科学合理的布局,并提高了对车内防火、温度、噪声、震动的控制要求。同时,由于军用车辆特有的运行环境和车内空间限制,驾乘人员的作业环境中可能存在高温、拥挤、噪声、震动等多种有害因素,导致驾乘人员出现多种不适反应。

针对这一痛点,专注于军事装备领域的北方长龙基于基于重量轻、强度高、阻燃、减震、抗冲击、耐磨、耐腐蚀、易于一体化成型等优点的新型非金属复合材料,打造了军用车辆人机环系统内饰产品。

通过对军车内部与电子信息装备及驾乘人员直接交互的环境中涉及的内饰、机柜、地板、驾驶舱、仪表台、综控台等相关配套部件的合理布局和集成,改善电子信息装备的使用环境,使车内人员能够更加安全、健康、舒适地进行作业,更有利于发挥整个系统的最大效能。

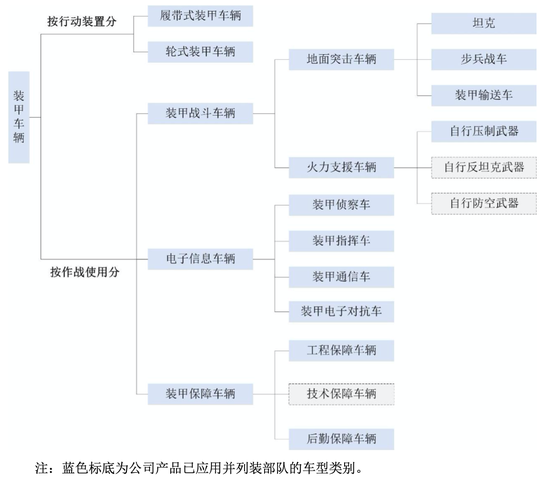

公司主要产品按照应用场景划分为军用车辆人机环系统内饰、弹药装备、军用车辆辅助装备、军用车辆通信装备。此外也已向军用复合材料运输方舱、数据方舱等领域拓展。

资料来源:北方长龙招股书

目前,北方长龙在技术研发、覆盖型号、规模体量等多领域,构筑起了强大的竞争壁垒,并取得了显著的市场地位。

早在2010年,北方长龙就开始参与某重点坦克型号人机环系统内饰的研制,在此之后先后参与了陆军、海军、火箭军的多个重点轮式及履带车辆型号的研制,承担车辆的非金属复合材料人机环系统内饰的研究、开发和生产任务,与配套军工单位保持着良好的合作关系。

基于自身在军工非金属复合材料领域积累的生产经验和技术实力,公司作为唯一一家参与军车内衬领域国家军用标准起草任务的企业,与某军代室共同承担了陆军装备部下达的《军用车辆多功能内衬规范》国家军用标准的起草任务,推动了军用车辆多功能人机环系统内饰产品的标准化进程。2021年7月,公司被工业和信息化部认定为第三批专精特新“小巨人”企业。

公司目前已取得包括军用车辆人机环系统内饰轻量化技术、模块化集成车辆驾驶舱技术、阻燃性及防破片衬层与人机环系统复合技术、复合材料机柜集成式一体化技术等一系列军工复材制造、成型领域的关键技术与成果。截至2023年3月9日,公司共拥有专利85项。

公司产品达到了军方客户的严格标准和要求,广泛配套于中国兵器、中国电科等国内主要军工集团下属企业,已应用在67个陆军车型、1个火箭军车型、3个海军车型、14个外贸车型、1个警用车型,年均参与超过千台/套军用装备的配套供应,并在8×8、6×6、4×4等主流轮式以及履带装甲车市场拥有较多的应用,可在上述主流车型的批产周期内持续获取订单。

公司多款产品随装甲侦察车、装甲指挥车、坦克、步兵战车等军用装备参与了各军兵种组织的重要演习演练任务,包括“中国人民解放军建军90周年朱日和阅兵”、“庆祝中华人民共和国成立70周年阅兵”及多次驻港澳部队军营开放日等,并应用于如中印边境对峙等边防巡逻及训练。

根据全球知名的第三方军事调研机构Global Fire Power发布的陆军装备数据推算,我国军用车辆人机环系统内饰的现有市场总规模将超过40亿元,北方长龙报告期内收入合计金额已超过市场总规模的10%,且公司的收入规模在报告期内仍呈现增长趋势,在市场中具有突出的竞争力。

基于此,公司近年来业绩呈现稳定的增长态势。

图/招股书

02

多业务同步驱动

业绩增势依旧

全业务发力,北方长龙2019-2021年业绩呈现高增长态势。

在国防开支持续增长、军民融合战略不断深化的大背景下,北方长龙凭借多年的研发积累,公司多个车型产品研发完成并进入批产阶段,订单数量持续大幅增加。此外,随着公司逐渐得到下游客户的认可,公司客户数量不断增加,获得订单能力不断增强。

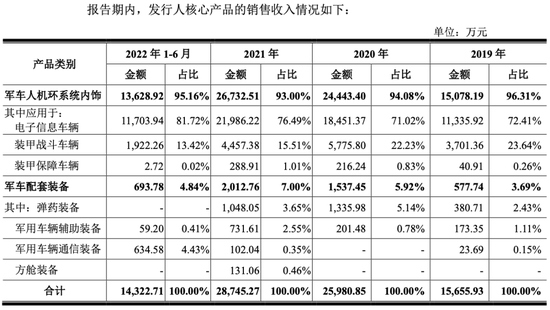

2019-2021年及2022上半年,公司参与军方项目的数量为56项、75项、97项、80项,呈现快速增长趋势,期间公司核心业务军用车辆人机环系统内饰收入分别达到1.51亿元、2.44亿元、2.67亿元、1.36亿元,持续增长且稳定贡献95%左右的总收入比重。加上公司军车配套装备营收分别为577.74万元、1537.45万元、2012.76万元、693.78万元,实现了快速增长,共同推动公司总营收规模分别实现1.57亿元、2.6亿元、2.87亿元、1.43亿元,2019-2021年复合增长率达到35.47%。

图/招股书

传导至利润端,维持高毛利率水平叠加费用率优化,净利润增速再上一个台阶。

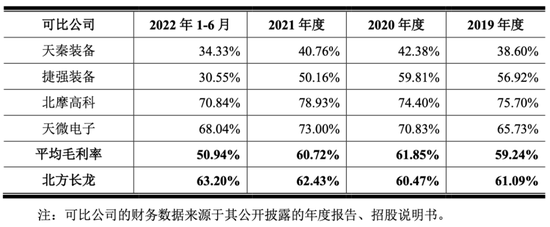

首先在毛利率方面,公司各期主营业务毛利率分别为61.09%、60.47%、62.43%、63.2%,基本高于可比公司59.24%、61.85%、60.72%、50.94%的均值水平。加上公司21.4%、16.26%、17.26%、16.03%的期间费用率呈现下行态势,公司各期归母净利润分别实现5217.75万元、9316.14万元、1.09亿元、5439.7万元,2019-2021年均复合增速为44.27%。

图/招股书

展望未来,行业需求增长机遇叠加北方长龙自身优势持续加固,公司业绩增长有望延续。

03

行业机遇已至

产能利用率连年破百

军费开支上行叠加装备费用倾斜,北方长龙产品市场需求拥有可观的增长空间。

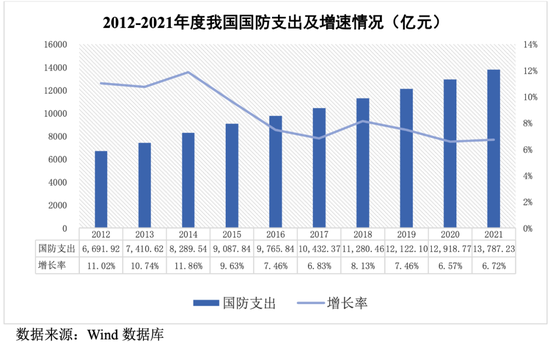

近十年我国国防支出一直保持适度稳定增长,2012年国防支出仅6,691.92亿元,2017年首次超过1万亿元大关,达到10,432.37亿元,2021年已达到13,787.23亿元。

根据财政部在第十三届全国人民代表大会第五次会议上作出的《关于2021年中央和地方预算执行情况与2022年中央和地方预算草案的报告》,2022年中央一般公共预算的中央本级支出中国防支出为14,504.5亿元,再创新高。近五年(2017-2021年)我国国防支出复合增速为7.22%。

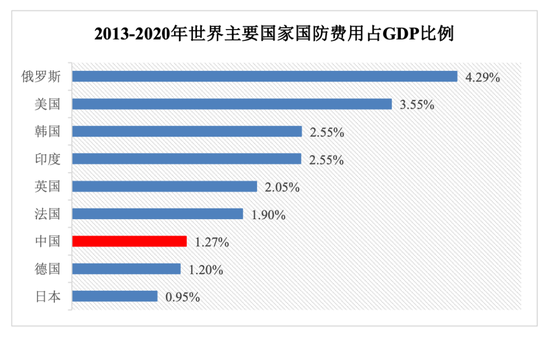

尽管我国军费总支出已位居世界第二位,但与全球主要军事大国相比,在军费相对占比方面仍处于较低水平。目前我国国防费用占GDP的比例尚不足1.3%,远低于俄罗斯的4.29%和美国的3.55%,甚至和印度的2.55%相比也有较大差距。考虑到我国是世界上人口最多的国家,在人均国防费用方面,更是远低于美国、德国、日本等主要发达国家。因此,从长期来看,我国国防费用仍有较大的增长空间。

数据来源:Wind数据库

同时,国防军队建设进入全新阶段,装备费用占比持续提升。

2010年至2017年,我国国防费用复合增速为10.06%,其中人员生活费、训练维持费和装备费的复合增速分别为8.12%、8.10%和13.44%,用于高新武器装备及其配套设施建设投入的装备费增速远远高于其他两项费用。2012年起装备费已经成为国防费用构成中占比最大的部分,2015年装备费在我国国防费用总支出的占比已经超过40%,并且保持持续增加。

我国军用装备的列装需求持续拉动上游军品配套装备行业的发展。目前我国军用车辆装备已达到国际第三代水平,但军车新式装备占比仍然较低,新式装备仍然具有广阔的市场空间。同时,全球坦克、装甲车也面临着新一代换装需求,随着我国军贸产品技术实力的不断提高,出口军品竞争力的不断增强,未来几年军品外贸市场也有较大增长空间。北方长龙下游客户对于军用装备需求的增加将直接提升行业产品的需求。

此外,随着复合材料在军用车辆领域应用的深入和广泛,军用车辆复合材料装备应用范围有望获得持续增长,进一步带动市场容量的提升。

此背景下,北方长龙潜在订单十分充足,其产能使用率始终保持着满负荷运营。

根据东兴证券研究报告以及公开信息,按照陆军“师改旅”和“合成营”的全面建设要求,陆军大约有30个中型合成旅,与美军的斯崔克旅类似,我国的中型合成旅也是采用轮式底盘作为装备载具,标准化配置为112辆轮式突击车,168辆轮式步战车,以8×8轮式装甲车为主,预测中型合成旅8×8轮式装甲车辆需求量约8,000辆。

虽然8×8内饰升级项目产品还处于批产周期的早期,但截至目前,北方长龙已获取8×8内饰升级项目产品批量订单。此外,因增加防护功能及部分部件,公司已签署合同中单台车产品价格较原有类似车型增长2倍以上。

而在产能利用率方面,公司2019-2021年及2022上半年整体产能利用率合计分别为108.95%、103.72%、101.79%、104.25%,始终处于超高使用率状态。

这也意味着,凭借多年来的技术积累已经深度参与军用车辆研发,多车型覆盖配以先发优势的北方长龙,在此次成功募资进行产能扩张后,能更好享受市场机遇带来的红利,公司未来业绩增长基石稳固。