摘要:

险企接连“补血”背后,主要是因为“偿二代”二期的影响及资本市场震荡下造成认可资产估值下降,压低了偿付能力充足率。 从今年3月起,险企的“补血”行动又开始变得频繁。 4月...

摘要:

险企接连“补血”背后,主要是因为“偿二代”二期的影响及资本市场震荡下造成认可资产估值下降,压低了偿付能力充足率。 从今年3月起,险企的“补血”行动又开始变得频繁。 4月... 险企接连“补血”背后,主要是因为“偿二代”二期的影响及资本市场震荡下造成认可资产估值下降,压低了偿付能力充足率。

从今年3月起,险企的“补血”行动又开始变得频繁。

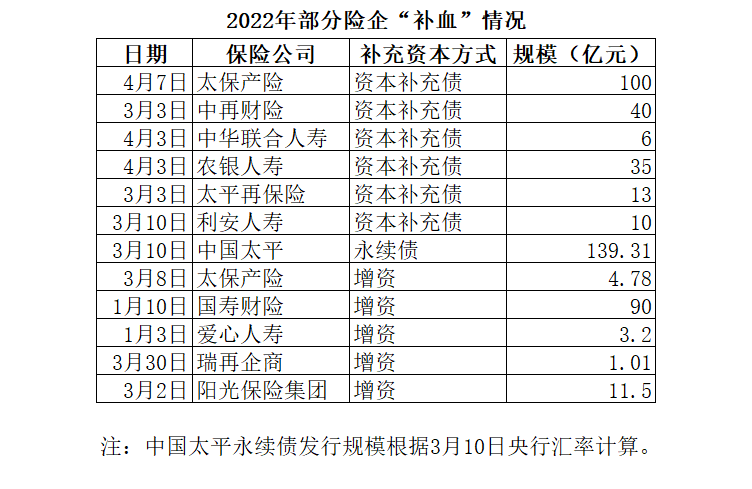

4月7日,中国太保宣布旗下太保产险近期成功发行了100亿元资本补充债券,是2022年以来监管机构批复同意险企发行的单笔最大规模资本补充债券。而就在3月底,人保财险亦发布公告计划发行总额不超过120亿元的10年期资本补充债券。

据第一财经记者不完全统计,算上发债、增资等行动,今年以来险企“补血”已超过450亿元。

业内人士分析,险企接连“补血”背后,主要是因为“偿二代”二期的影响及资本市场震荡下造成认可资产估值下降,使得偿付能力充足率持续下降,而通过“补血”方式提高偿付能力充足率,才能为未来的业务发展打下基础。

险企忙“补血”

此次太保产险发行的资本补充债券在规模、定价、认购情况方面均创造了去年来的行业纪录,因此颇受行业关注。

据了解,太保产险4月3日在全国银行间债券市场成功发行2023年资本补充债券(第二期)30亿元,票面利率3.55%,与发行当日AAA级银行二级资本债(5+5年期品种)估值基本相当;簿记建档日有近50家机构投资者参与申购,认购倍数3.9倍,创2022年以来保险公司资本补充债券发行最优定价水平和最高认购倍数。

加上此前3月9日发行的70亿元第一期资本补充债,中国太保产险两期共100亿元资本补充债券全部顺利完成,从规模上来说亦是2022年以来监管机构批复同意保险公司发行的单笔最大规模资本补充债券。

事实上,包括太保产险在内,今年3月以来至少已有四家险企成功发行资本补充债,另三家分别是太平再保险(中国)发行的13亿元资本补充债,票面利率3.88%;利安人寿发行的10亿元资本补充债,票面利率4.60%;以及农银人寿发行的35亿元资本补充债,票面利率3.67%。

此外,亦有数家险企的发债计划“在路上”。银保监会信息显示,中再产险和中华联合人寿的10年期可赎回资本补充债券发行计划在近两月已获批准,发行规模上限为40亿元及6亿元。人保财险的大规模发债计划亦已提上日程。3月末其发布公告称,计划在十二个月内一次或分多次发行总额不超过120亿元的10年期资本补充债券。

2022年8月,保险公司发行无固定期限资本债券(永续债)开闸。今年3月,中国太平保险控股公司发行了20亿美元(约合人民币139亿元)永续债券。据业内人士预计,由于险企可通过发行永续债的方式补充核心二级资本,因此后续险企发行的永续债会逐渐增加。

除了债券这一工具之外, 险企进行资本补充的主要方式还有增发、股东增资、股东捐赠等。

第一财经根据银保监会信息统计,今年以来,获得银保监会批准的险企增资计划共有五家,注册资本共计增加110.49亿元,其中国寿财险90亿元的增资幅度最大,阳光保险集团的增资额亦达到11.5亿元。

算上发债、增资等方式,今年以来,险企的“补血”规模已至少达到453.8亿元。

缘起“偿二代”二期威力

在险企的发债公告中,发债理由基本都是“补充公司资本,提高公司偿付能力”。

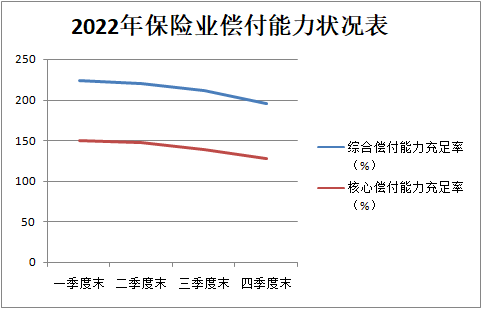

从银保监会发布的2022年季度偿付能力数据就能理解险企“补血”的迫切,毕竟去年险企的偿付能力充足率呈现出的是逐季下降的态势。

银保监会数据显示,2022年一季度末,险企的综合偿付能力充足率和核心偿付能力充足率分别为224.2%及150%;到了第四季度末,这两个数字变为196%及128.4%。其中,寿险公司相较产险公司资本压力更大,寿险公司的综合偿付能力充足率和核心偿付能力充足率分别较产险公司低20-30个百分点及70-80个百分点左右。

尽管上述两个行业数据整体上离120%及60%的监管“红线”尚有距离,但由于业务结构影响、规模扩张需求等因素,部分险企对于偿付能力的消耗较快,因此需要“未雨绸缪”,及时“补血”。

而造成去年偿付能力充足率持续下滑的主要因素,就是去年开始施行的中国第二代偿付能力监管制度体系建设规划(一般称为“偿二代”)二期工程。

华创证券非银团队此前在研报中分析称,由于“偿二代”二期加强了资本认定标准,对实际资本进行分级,并新增了交易对手、大类资产及房地产集中度风险的最低资本要求等,寿险行业核心偿付能力充足率和综合偿付能力预计将普遍下降,保险公司的风险抵御能力和分红空间亦将承压,需要补充资本。同时,也有业内人士表示,在投资端,由于近年来宏观经济环境复杂多变,资本市场震荡,造成保险公司资产端估值下行,也会造成核心资本的下降。

以今年又是增资又是发债的太保产险为例,其年报数据显示,2022年末的核心偿付能力充足率及综合偿付能力充足率分别较2021年末下降72个百分点及86个百分点,而主要原因即包括偿二代二期规则切换、投资公允价值变动等。

相对于大型保险公司能够取得较低的发债成本,多名业内人士表示,中小险企的发债显得更为困难,这不仅仅体现在发债的成本较高,更重要的是,由于资本补充债、永续债等均需一定的门槛和规模限制,例如发行资本补充债券要求险企上年末净资产不低于10亿元,偿付能力充足率不低于100%等,这对于一些由于业务结构较为激进等因素本就面临较大资本压力的中小险企而言可能会造成一定压力。

而对于这些中小险企来说,依赖股东源源不断地“输血”也并非长久之计,事实上随着近几年宏观经济环境的变化,部分股东对于中小险企的投入也在缩小,因此近两年股东甩卖险企股权但遭到市场冷遇的情况也屡见不鲜。对此,业内人士表示,对于中小险企来说,频繁“补血”不可持续,险企还需加强自身“造血”能力,摒弃激进策略,找准适合自身定位的细分领域精耕细作,增强自身的竞争力和盈利能力。