摘要:

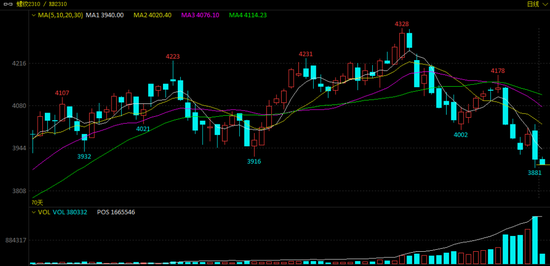

黑色系集体跳水 周一,黑色板块期货品种齐齐跳水,截至当日收盘,焦煤期货主力合约跌逾3%,焦炭主力合约跌近2%,双双创逾四个月低点。螺纹钢、热卷期货也破位下行,螺纹钢期货主...

摘要:

黑色系集体跳水 周一,黑色板块期货品种齐齐跳水,截至当日收盘,焦煤期货主力合约跌逾3%,焦炭主力合约跌近2%,双双创逾四个月低点。螺纹钢、热卷期货也破位下行,螺纹钢期货主...

黑色系集体跳水

周一,黑色板块期货品种齐齐跳水,截至当日收盘,焦煤期货主力合约跌逾3%,焦炭主力合约跌近2%,双双创逾四个月低点。螺纹钢、热卷期货也破位下行,螺纹钢期货主力合约收跌1.91%报3907元/吨,热卷期货主力合约收跌1.45%报4003元/吨。夜盘开始后,上述品种除焦炭外均出现进一步下跌。

方正中期期货黑色组负责人汤冰华告诉期货日报记者,近期黑色商品价格加速回落,有两方面原因:一是从产业表现看,3月份钢材消费表现冲高回落,而进入4月首周,钢材需求进一步创出新低,旺季需求预期持续下移。与此同时,供应则维持稳定,且铁水产量创年内新高,使得供需差持续收窄,现货去库速率收窄,矛盾开始累积。从原料端来看,铁矿石去库正常,且钢厂库存较低,现货供需健康,但焦煤供应持续增加,导致估值回落的压力较大。二是国内政策预期由乐观转向中性,且二季度经济复苏放缓的预期增加,同时海外经济衰退预期再度增强。在外需继续走弱、内需回升放缓之下,包括黑色系品种在内的商品市场均表现承压。

由此可以看到,近期市场的主要变化在于,宏观面由过去几个月的乐观转向中性偏空,特别是海外市场重回衰退交易中。产业端的变化主要体现在需求预期持续下调,由3月中旬左右的相对乐观转向了谨慎偏弱,特别是进入4月份进一步走弱,导致近期黑色系品种表现疲弱。

具体来看,东兴期货黑色分析师王方超认为,3月中下旬以来,螺纹钢表观消费呈回调趋势。截至4月7日当周,螺纹钢表观消费量311万吨,周环比降幅6.6%,相比上月高点降幅达到12.9%。在供应端持稳情况下,钢厂及社会库存去化明显放缓。与此同时,板材出口端价格有所下降,海外需求或走弱,市场对旺季钢材需求强度有所担忧,建材成交缩量。

此外,原料端焦煤过剩逐步凸显,成本支撑明显减弱,进一步加剧了黑色板块的调整。上周数据显示,焦煤周产量创年内峰值,上游库存累积加速,山西省一季度煤炭产量同比增加8.9%,奠定今年保供下高增长的基调。而动力煤日耗进入淡季回落阶段,高库存压力下价格同样疲软,这也将对焦煤带来负面影响。在进口煤方面,海外澳煤价格持续下跌,4月7日峰景焦煤到岸价格303美元/吨,月降幅73美元/吨,当前进口窗口逐步打开,也将对国内价格带来冲击。

据机构统计,上周247家钢厂日均铁水产量245万吨。他表示,尽管4月份产量仍可能维持较高位置,但进一步上行动力不足,原料端支撑将逐步转弱,而随着需求端走弱,一旦铁水转降将对原料带来更大压力,因此在钢材消费端强劲回升改变市场看空预期前,价格很难有较大反弹。年初以来铁水累计产量增幅7%左右,一季度粗钢产量预计将维持正增长,在未来粗钢压减预期下,远月原料价格将更为弱势。焦煤短期供需格局转向宽松,远期供应增加将继续施压价格,这也将影响未来黑色板块重心的进一步下移。

汤冰华表示,目前黑色商品的库存压力还不算大,但相比库存绝对值,旺季去库速率更为关键,钢材去库回升前产业端的压力仍将延续。同时,目前成本端压力也不大,但伴随铁水产量重回高位,炉料供需最好的时段可能也已经结束,后续将考验炉料供应情况,一旦钢材消费依然低迷,钢厂减产将带动原料需求下降,造成供需转弱、价格走低。

整体来看,汤冰华认为,二季度黑色商品实际已结束了之前的“买预期”交易,开始进入到“卖现实”阶段,因此,偏弱走势可能要延续一段时间。不过,在钢厂再度转向亏损后,原料供需转弱的程度也将决定黑色整体估值回落的幅度,建议关注铁水产量见顶时点。

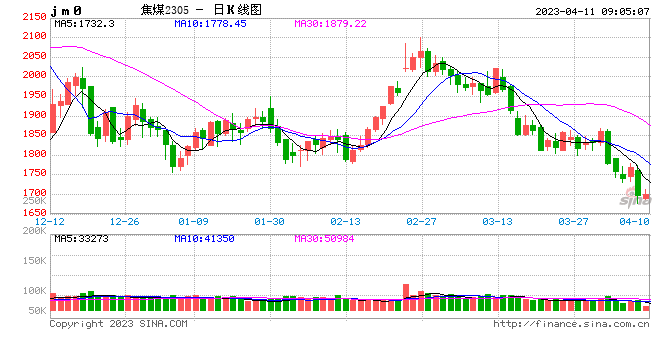

双焦价格大幅下跌,创逾四个月低位

周一,双焦领跌黑色品种,焦煤期货主力合约日内大跌3.66%,焦炭期货主力合约跌近2%,双双刷新四个月低位。

东海期货黑色组分析师刘慧峰向记者表示,近期双焦价格的大幅下跌,一方面是“金三银四”钢材现实需求表现明显不及预期,加之粗钢压减传闻再起所致;另一方面,主要是因为煤炭供应增长预期一直存在。至于焦炭自身基本面矛盾并不是很明显。

看向焦煤,国投安信期货研究院黑色首席分析师曹颖表示,导致焦煤本轮下跌的主导因素有三方面:一是产业链终端需求的不及预期,二是进口煤的持续结构性冲击,三是国内煤炭市场的共振下跌。

具体到进出口,建信期货黑色分析师包博冉认为,本应在4月份恢复的对最惠国征收的煤炭税被延期至年底。而此前部分贸易商为降低成本,将4月后的进口量调整至4月前,也对现在价格下跌也起到了一定的推动作用。此外,澳煤进口开放由先前的仅对指定企业开放,变为允许所有贸易商进口澳煤。虽然目前澳煤进口价格倒挂,但仍对焦价形成压力。可以看到,1—2月份焦煤进口总量为1311万吨,同比增长54.3%,其中来自蒙古国的炼焦煤同比增幅470%,俄煤同比增幅128.7%。目前焦煤进口增量已经有明显增加,同时在税方面上的政策也在鼓励加大焦煤进口,加上已经完全放开的澳煤进口,预计之后焦煤进口增速将维持或扩大,这对目前价格形成较大的压力。

曹颖认为,焦煤本轮领跌黑色金属产业链,的确有其自身基本面走弱的原因。不过,她表示,当前焦煤期现价格虽然是共振下跌之势,但从成本折算来看,目前蒙5焦精煤折算的仓单成本约1780元/吨左右,即使按蒙3焦精煤折算的仓单成本也在1700元/吨左右,焦煤2305合约的盘面价格已经体现了较大跌幅,焦煤2309合约估值相对产业链其他品种也已较低。焦煤期现货价格的进一步下跌,还需要终端需求进一步不及预期的配合。

对于双焦价格的后期走势,刘慧峰认为,要从两方面预期变化来分析。从下游角度来看,钢材终端未来1—2月出现明显好转可能性不大,且鉴于一季度粗钢生产增量大概率在1200万吨以上,二季度出台粗钢产量压减具体政策的概率有所增加,双焦需求端短期难有明显好转。

从上游角度来看,他表示,煤炭供应仍在稳步增长之中。根据《山西省煤炭增产保供和产能新增工作方案》,2023年山西省煤炭产量较2022年增加5000万吨。进口方面,近期蒙煤日通关量在1000车左右,澳煤进口逐步放开,俄煤进口亦陆续到港。当前煤焦呈现上游累库、下游去库的趋势。但据其了解,目前钢厂对于原料补库的意愿并不强,且后期随着钢厂减产预期的增强,钢厂原料低库存可能成为常态。综合来看,他预计煤焦下行驱动依然较强。