摘要:

来源:上海证券报 ◎记者 张琼斯 信贷、社融“高歌猛进”的扩张态势在3月仍在持续,最新金融数据再度超出市场预期。 根据人民银行4月11日发布的数据,一季度,人民币...

摘要:

来源:上海证券报 ◎记者 张琼斯 信贷、社融“高歌猛进”的扩张态势在3月仍在持续,最新金融数据再度超出市场预期。 根据人民银行4月11日发布的数据,一季度,人民币...

来源:上海证券报

◎记者 张琼斯

信贷、社融“高歌猛进”的扩张态势在3月仍在持续,最新金融数据再度超出市场预期。

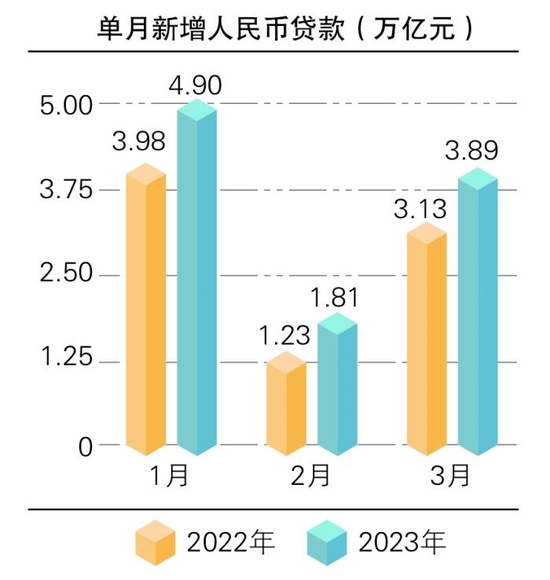

根据人民银行4月11日发布的数据,一季度,人民币贷款增加了10.6万亿元,同比多增2.27万亿元。其中,3月,人民币贷款增加3.89万亿元,同比多增7497亿元;3月末,广义货币(M2)余额281.46万亿元,同比增长12.7%。据初步统计,3月社会融资规模增量为5.38万亿元,比上年同期多7079亿元。

分析人士认为,一季度,在供需两端因素共振下,信贷投放超预期完成了“靠前发力”和“开门红”目标。随着居民端信用扩张向好,“企业强、居民弱”的信贷结构失衡现象也在改善。二季度,信贷强劲增长势头有望延续;全年流动性则有望保持合理充裕,信用扩张力度较大,从而为经济稳固运行和持续整体好转创造良好的金融环境。

信贷增长强劲、结构好转

3月金融数据延续强劲增长势头,预示着国内经济复苏动能增强。东方金诚首席宏观分析师王青预计,即将公布的3月宏观数据将显示基建投资和制造业投资继续保持高位。但他也认为,3月金融数据表明,当前经济恢复仍不均衡,房地产市场有待进一步回暖,后期还需要继续挖掘居民消费、民间投资等经济内生增长动能,减轻对基建投资的依赖。

“从结构上看,新增信贷明显超预期改善。”仲量联行大中华区首席经济学家庞溟表示,3月住户贷款投放回暖。地产销售边际改善带来的“小阳春”,拉动住户中长期贷款增长并有效抵消新一波提前还贷高峰影响;商品与服务消费复苏动能加强,带动住户短期贷款连续第二个月稳步多增。

居民端信用扩张向好。民生银行首席经济学家温彬表示,3月居民中长期贷款增量回到了2021年同期的水平。伴随疫情以来的累积需求加快释放、房地产销售收入由负转正,居民按揭贷款呈现明显的回暖迹象。此外,3月以来监管部门对不法贷款中介进行治理、规范贷款市场秩序,也有助于稳定按揭市场,带动居民中长期贷款整体反弹力度较大。

3月,企业中长期贷款仍然是推动信贷高增的主力。王青认为,这主要是受到基建投资和制造业投资较快增长带动。

M2与M1增速剪刀差扩大

新增社融继续保持在高位。据初步统计,一季度,社会融资规模增量累计为14.53万亿元,比上年同期多2.47万亿元;3月份,社会融资规模增量为5.38万亿元,比上年同期多7079亿元。

关于社融增长的主要支撑项,温彬表示,表内信贷、政府债和企业债融资维持较高规模,成为主要支撑;同比看,表内信贷和非标融资形成拉动。王青则认为,3月社融同比大幅多增,主要拉动项是投向实体经济的人民币贷款和表外票据融资,当月政府债券和企业债券融资同比、环比均少增,社融结构呈现“信贷强、债券弱”的特点。

数据显示,3月末,M2余额281.46万亿元,同比增长12.7%;狭义货币(M1)余额67.81万亿元,同比增长5.1%。

王青表示,3月末M2增速仍处于近7年以来的高位附近,这主要是因为当月贷款多增带动存款派生,更重要的是,伴随疫情扰动退去,宽货币向宽信用的传导渠道正在打通;M1增速低位下行,主要是受房地产市场整体仍处于调整阶段拖累。

庞溟认为, M2与M1增速剪刀差继续扩大,显示出企业预期和实际投资需求仍有进一步提升空间,实体经济活跃度仍需政策继续呵护改善。

信贷强劲增长势头有望延续

展望二季度,王青表示,伴随经济进一步修复,市场融资需求扩大,金融数据、特别是信贷强劲增长势头有望延续,这体现了现阶段货币政策以宽信用支持经济回升的基调。在政策取向上,考虑到3月实施降准,当前经济回升势头较强,二季度再度降准的可能性不大。

温彬预计,全年流动性保持合理充裕,信用扩张力度较大,从而为经济稳固运行和持续整体好转创造良好的金融环境。他建议,下一步,要保持贷款平稳增长,避免“大开大合”,同时,为避免“大水漫灌”,防止资金空转,提升资金使用效率,也需要对后续信贷投放总量和节奏进行适当控制。

“下一步,应保持宏观政策的稳定性、连续性,增强政策措施的灵活性、精准性,继续采取坚决有力的措施提振经营主体信心和预期,加快推动宏观经济整体性转好。”招联首席研究员董希淼建议,货币政策综合运用总量和结构性货币政策工具,长短结合、量价并举,有效调节市场流动性和利率水平,将流动性更加精准地滴灌到重点领域和薄弱环节。