摘要:

第一部分 行情回顾及逻辑梳理 一、走势回顾 图1:美棉指数...

摘要:

第一部分 行情回顾及逻辑梳理 一、走势回顾 图1:美棉指数...

第一部分 行情回顾及逻辑梳理

一、走势回顾

图1:美棉指数

资料来源:大越期货整理

美棉走势情况分析:美国农业部USDA3月报告略偏空。22/23年度美国植棉意向1125万英亩,21/22年度美国实际植棉面积1376万英亩。美国通胀有所减缓,货币购买力下降支撑物价。美棉总体延续底部震荡,利空减弱,未来有望触底反弹。

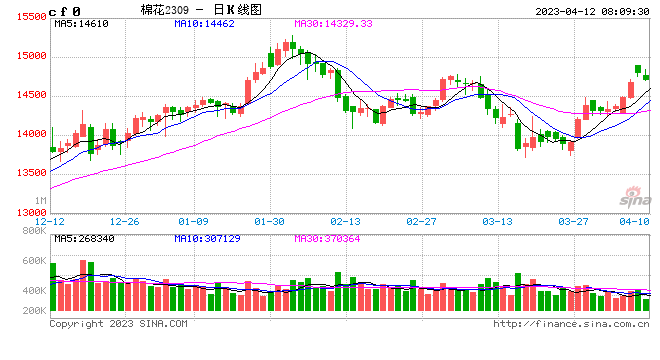

图2:郑棉指数

资料来源:大越期货整理

国内棉花走势跟外棉基本一致,3月份,消费预期回暖。各地关注金三银四旺季订单行情。纺织企业信心回暖,下游消费有所提高。国内棉花已经触底反弹,技术上看进入右侧走势,未来震荡上行为主,下方14000附近有较强支撑。

二、逻辑梳理

拜登政府对华政策进一步打压,低端纺织订单转移至东南亚趋势加速。美国加大限制进口新疆棉产品,海关扣押棉纺产品。中国对美服装出口大幅减少,部分出口只能采购外棉,对国内疆棉销售影响较大。欧洲跟随美国脚步打压新疆棉,瑞典的BCI组织号召会员不采购新疆棉。部分出口纺织品用涤纶等代替,也导致棉花需求减少。目前正值新棉生长关键期,国内新疆地区天气因素变化,可能会成为市场炒作对象。前期利空因素依然存在,但转机出现。疫情结束,伴随国内经济开始复苏,未来国内消费回暖,底部已经探明,中长期震荡走高,走势维持进三退二缓慢上行。

第二部分 基本面分析

一、供需数据

1、库存消费比结束三年下降趋势,新一年度有所增加。22/23年度全球产量略微下降,消费下降幅度增加,库存增加。

数据来源:布瑞克 美国农业部 单位:千吨

2、中国供需情况变化不大,22/23年度产量小幅增加,消费有所减少,进口略微增长,国内的库存小幅增长。

数据来源:农业部 单位:万吨

二、供需格局分析

1、ICAC全球产销预测报告略偏空(3月)。

数据来源:ICAC 上海国际棉花交易中心制表

数据来源:布瑞克农业数据终端

2、国内下游产业情况。

以上数据来源:中棉行协

3、进口同比有所减少。

进口方面,进口配额97万吨,配额外进口有所减少。

(1)1-2月份棉花进口23万吨,同比减45.5%。

(2)1-2月份棉纱进口9万吨,同比减3.7%。

(3)纺织出口外贸疲软,人民币汇率走低,进口价偏高,棉花进口大幅减少。

总结:春节假期前后,国内疫情高峰时期,内需减少,欧美消费疲软,1-2月份外贸出口订单大幅减少。

图表来源:布瑞克

4、替代品方面

涤纶和短纤产量逐年增加,聚酯纤维面料纺织品对棉花替代作用增加。聚酯纤维等出口纺织品不受欧美制裁限制。

图表来源:布瑞克

三、产业状态

1、新疆棉花生产成本。

新疆棉花产量占比逐年升高,内地棉花逐渐减少。2023年中国植棉意向同比减少4.9%。

2、棉花目标补贴价格18600元每吨。

棉农种植积极性较高,基本旱涝保收,国家兜底。新疆推广大规模种植技术,机械化采集,北疆基本做到90%以上机采棉,南疆目前能做到80%以上机采棉,未来机采棉率进一步提高,生产成本有望进一步降低。

3、新疆棉受制裁问题。

内地部分棉纺企业转移至新疆产棉区。由于欧美认为我们的企业存在“强制劳动”现象,对新疆各地的产品不予进口,并且采用基因溯源抽检。关注后期政策和国际局势走向。

4、国储库存低于200万吨,商业库存为主。

储备棉的功能目前交给市场,下游企业近期采购有所增加,总体库存向下游转移。

四、宏观环境及资金:欧美通胀缓解

1.全球通胀有所缓解,欧美消费开始复苏。

2.俄乌战争导致不确定性增加。

3.欧美对疆棉制裁延续。

4.欧美扶植东南亚意图明显,中低端纺织订单转移持续。

5.原油价格波动,影响种植成本。

6.5月份前后,棉苗关键生长期,天气炒作因素增加。

五、关键变量

1.中美贸易纠纷

对疆棉产品的制裁延续,影响纺织品贸易。美国对中国经济上进一步打压。

2.中欧政治纠纷影响经济

欧洲打人权牌,暂停《中欧双边投资协定》,未来双方关系是否进一步恶化有待观察。

3.新棉播种天气情况

新棉播种关键期,天气影响较大。

4.关于新疆棉受西方制裁情况

BCI组织各成员对于采购新疆棉的态度,外贸企业回避疆棉原料。

第三部分 期货市场表现及技术面

1.基差:期货主力合约09贴水现货850点左右。

2.合约价差:远月维持小幅升水状态,对后市棉花价格相对乐观。

3.进口成本:外棉进口价高于国内现货价格,进口成本有所升高。

4.仓单情况:仓单数量略低于往年同期。

第四部分 综述及操作策略

一、价格分析

1.影响因素:2023年,欧美通胀缓解,美联储加息减弱,美元维持高位震荡。国内疫情结束,消费预期回暖,各方期待金三银四消费旺季行情。

2.行情节奏:棉花现货价格坚挺,报价有所上涨。

3.演变逻辑:基本面略偏空,3月份消费回暖,经济有所复苏。

4.技术分析:棉花进入右侧,震荡反弹阶段。

二、操作策略

棉花价格底部反弹,中长期走势震荡上行。短期关注金三银四消费旺季情况。主力合约09价格在14000附近支撑明显,可能维持在14000-15000区间震荡。

大越期货 王明伟