摘要:

卓创资讯 陈洪 导语:2023年一季度春季备肥集中到货, 3月份刚需减弱,春夏备肥提货节奏放缓,市场“遇冷”。二季度春夏备肥刚需利好增强,原料成本预期偏空,利好、利空博弈...

摘要:

卓创资讯 陈洪 导语:2023年一季度春季备肥集中到货, 3月份刚需减弱,春夏备肥提货节奏放缓,市场“遇冷”。二季度春夏备肥刚需利好增强,原料成本预期偏空,利好、利空博弈...

卓创资讯 陈洪

导语:2023年一季度春季备肥集中到货, 3月份刚需减弱,春夏备肥提货节奏放缓,市场“遇冷”。二季度春夏备肥刚需利好增强,原料成本预期偏空,利好、利空博弈下,卓创资讯预计,二季度复合肥市场或承压下行,降价幅度有限。

一、复合肥高报价、保底预收为主

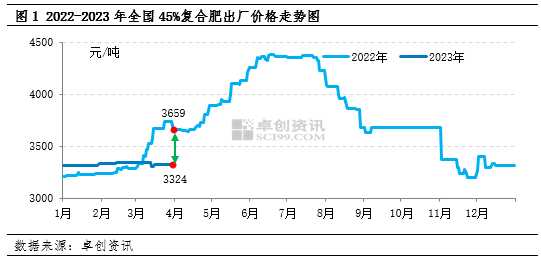

据卓创资讯数据统计,截至3月31日,中国45%复合肥出厂均价3324元/吨,环比下跌0.66%,同比下跌9.16%。1-3月,中国45%复合肥出厂均价高低价差36元/吨,高峰值出现在2月,低位值处于1月初,2月份更多大型肥企明确报价,导致均价重心上移。

一季度,国内复合肥市场兑现冬储预收、春夏备肥预收并进。1月份,春节假期氛围浓厚,春节前后新单量少,市场延续守稳态势;进入2月份,冬储订单集中兑现,出货为主。多数肥企冬储保底、提货优惠等政策逐步到期,新单优惠减少,成交重心上移。进入3月份,春夏备肥预收开始,新一轮销售政策明确,仍以暂定延续前期报价、保底预收为主,短则到4月底,长则到5月20日。

基层追肥刚需支撑,随用随采规避风险

据卓创资讯了解,1-3月份基层刚需以小麦追肥、早稻用肥为主,且集中在2-3月份。因冬储阶段,经销商普遍拿货减少,导致社会库存水平偏低。在刚需用肥时节,随用随采规避风险,市场交投较往年积极,从2月份市场出货更好体现。据卓创资讯需求模型数据显示,2月份市场需求在400万吨左右,较去年同期增加33.33%左右。3月份用肥旺季,消化社会库存为主,提货需求减少。因此,据卓创资讯需求模型推算,1-3月份复合肥需求1080万吨,较去年同期下滑6.09%。

肥企以销定产,开工波动较大

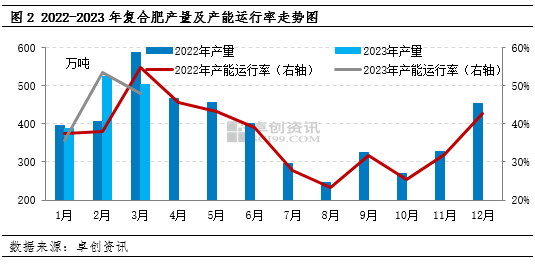

为规避备肥风险,肥企严格管控现货库存,以销定产模式更为普遍。随着市场提货需求转变,肥企开工同步调整。据卓创资讯数据显示,2023年1-3月份复合肥累计产量1415万吨,较去年同期增加1.95%,这和产能运行率变化息息相关。从产能运行率变化来讲,2月份高于同期,1月、3月低于同期,这和需求变化趋势基本一致。1月份春节放假影响,复合肥产能运行率将至低点,春节期间27.74%。春节后复合肥市场回暖,产能运行率持续提升至3月初,峰值达到57.48%左右。随着市场交投转淡,肥企被动降负荷或停车检修,产能运行率逐步降低。截至3月30日,复合肥产能运行率约37.92%,较高峰值降低19.56个百分点。

复合肥原料成本降低,磷钾原料跌势明显

据卓创资讯45%CL(15-15-15)成本模型推算,截至3月31日,山东45%CL原料成本约2651元/吨,较1月1日降低80元/吨,降幅2.93%。从氮磷钾原料上来看,磷酸一铵价格降幅最大,且对复合肥成本影响较大。截至3月31日,磷酸一铵55%粉山东出库3250-3350元/吨,较1月1日价格下跌175元/吨,导致复合肥45%CL(15-15-15)原料成本降幅约60元/吨,跌幅5.04%左右。尿素价格高位盘整,涨幅有限,截至3月31日,尿素临沂接货价2680-2690元/吨,较1月1日价格小涨15元/吨,导致复合肥45%CL(15-15-15)原料成本增幅约4元/吨,增幅0.56%左右。上半年多种原料肥供应宽松,需求跟进更为谨慎,供需错配导致价格下跌。

二、后市展望

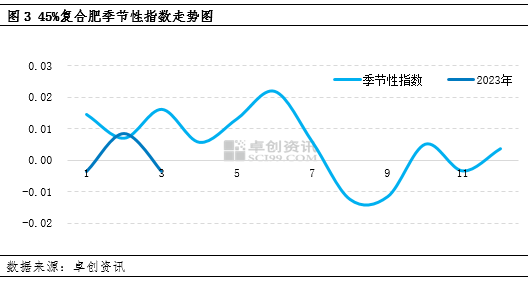

结合复合肥季节性指数,一季度季节性指数波动不大,2023年1月、3月价格走势呈现反季节性。主要是因为今年2月份需求增量明显,对价格拉涨作用显著,且多数肥企优惠到期,实单价格重心上移。3月份传统备肥阶段,用肥减量,今年备肥风险大,经销商采购需求减量,且原料成本持续降低,利空因素主导,价格反季节下跌。展望4-6月份,原料成本松动利空影响恐持续,5-6月份需求跟进谨慎,拉升价格作用较弱。因此,卓创资讯认为,4月份复合肥走势或回归季节性,价格下跌概率最大。5-6月份价格或延续跌势,反季节性明显。

原料预期偏弱:因复合肥主销配方集中在高氮肥,氮肥市场涨跌对复合肥影响最大。从尿素市场预期来看,当前尿素日产维高位17万吨以上,供应宽松对市场利空影响趋强,市场延续下跌趋势。5-6月份随着复合肥开工回升,对尿素市场形成利好提振,尿素仍有止跌反弹的机会。对于复合肥市场而言,成本面的回落加重业者备肥看空预期。

需求仍有潜力:二季度开始,复合肥市场处于春夏备肥阶段。4月份春夏备肥肥兑现预收、春耕肥补货接单,中下旬或有明显增量;5月份春夏备肥集中出货,谨慎备肥,维持低位周转库存;6月份夏季备肥扫尾,进入库存消化期,零星补单。结合卓创资讯需求模型,卓创资讯预计,二季度复合肥下游采购需求约1650万吨,较一季度增幅52.78%左右,旺季集中在5月份。

企业以销定产:夏季肥生产较为谨慎,零库存管控更为严格。复合肥产能过剩,短周期集中供应或形成短期产销压力,供应持续跟进。用肥之时,货源供应充足仍有保障。在以销定产模式指导下,复合肥企业开工提升或在4月中下旬显现,5月份开工处于相对高位,预计产能运行率高峰值在50%左右。

整体来看,二季度复合肥市场利空偏重,新价重心或有下移,但因备肥高价货源仍需消化,高报价、低成交方式或更为凸现。综合原料降幅预期及需求潜在支撑等因素,卓创资讯预计,复合肥市场价格回落可能性较大,降幅或在100元/吨左右。