摘要:

撰文|蜜姐 这是@闺蜜财经的第1258篇原创 “中式快餐第一股”迟迟难产。 从杨国福麻辣烫、老乡鸡、老娘舅到4月6日第三次递表的乡村基,中式快餐企业们冲击上市之路,...

摘要:

撰文|蜜姐 这是@闺蜜财经的第1258篇原创 “中式快餐第一股”迟迟难产。 从杨国福麻辣烫、老乡鸡、老娘舅到4月6日第三次递表的乡村基,中式快餐企业们冲击上市之路,... 撰文|蜜姐

这是@闺蜜财经的第1258篇原创

“中式快餐第一股”迟迟难产。

从杨国福麻辣烫、老乡鸡、老娘舅到4月6日第三次递表的乡村基,中式快餐企业们冲击上市之路,似乎并不太顺利。

2022年1月和7月,乡村基两次赴港IPO均未果。

川渝地区的朋友可能大多都见过乡村基的广告语:“一年接待超1亿人次”。

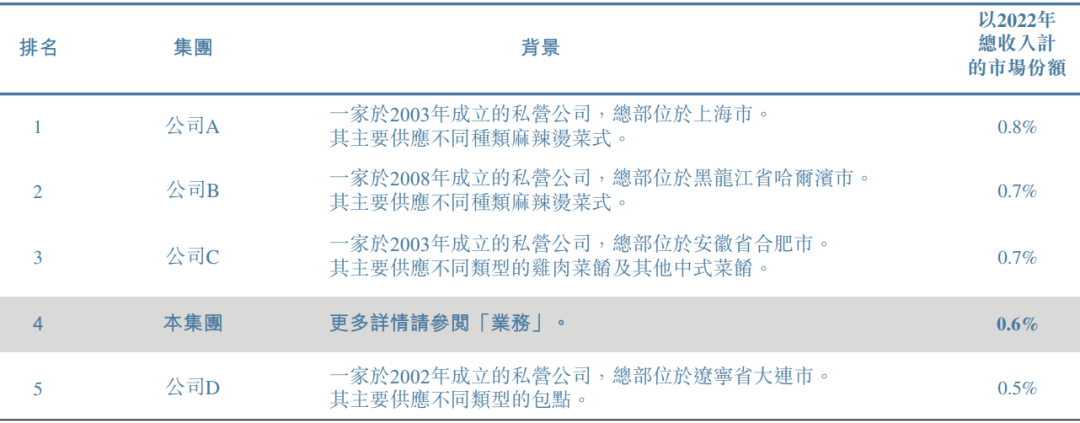

招股书称,截至2022年底,乡村基共有1154家直营餐厅,是国内最大的直营中式快餐集团。按总收入计算,则是全国第四大中式快餐集团。

作为重庆人,蜜姐也是乡村基的老顾客了,很好奇这一次乡村基能否拿下“中式快餐第一股”的称号。

01

在餐饮行业,中式快餐是一个不错的细分赛道,中金研报甚至称其为“中国大消费最燃赛道”。

原因是中式快餐具有市场规模大、增速快且增长确定性强的特点。

银河证券研报数据显示,2019年,我国快餐市场的市场容量已超1万亿元,占餐饮市场份额比例约25%;2014-2019年,其复合年均增长率约为11.4%, 仅次于主打网红属性的休闲餐厅。

2017—2022年,按收入计算,中式快餐店占我国快餐店市场份额超70%,具有主导地位。

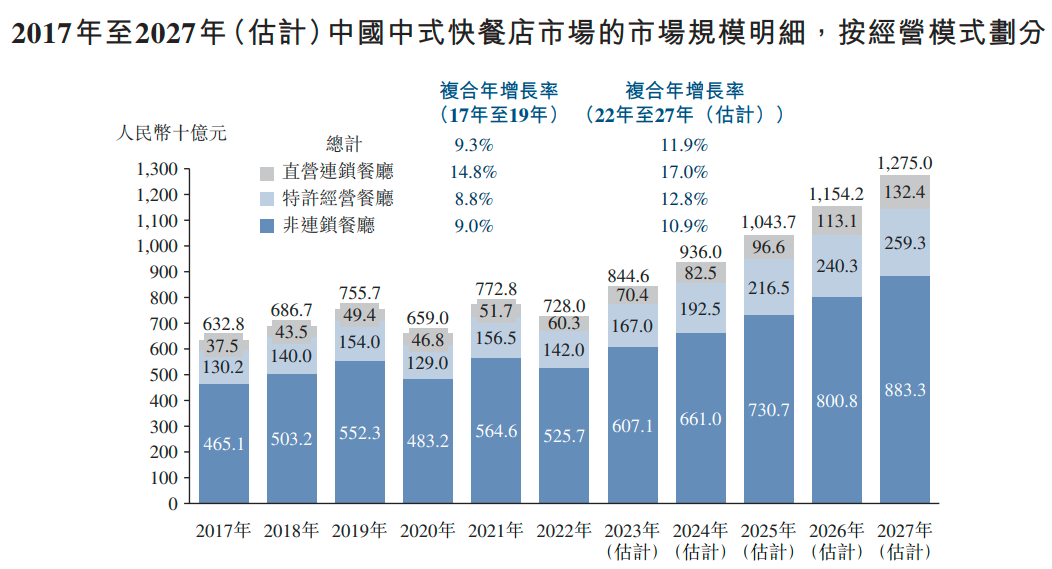

据弗若斯特沙利文报告,我国中式快餐店产生的收入由2017的6328亿元增至2019年的7557亿元,复合年增长率约9.3%。

尽管2020—2021年受到疫情冲击,但随着情况好转,预计2022—2027年,我国中式快餐市场的复合年增长率约为11.9%,2027年有望达到12750亿元。

目前,中式快餐市场呈现高度分散的特点,对于头部玩家们而言,未来的增长空间还很有想象力。

招股书显示,2022年,按总销售额计算,中式快餐市场前5家公司仅占市场份额的3.3%。其中,乡村基仅占0.6%,排第4名。

排名第一的杨国福也仅占0.8%;位列第二、三名的张亮麻辣烫和老乡鸡分别各占0.7%。

02

处于好赛道的乡村基,近三年依然经历了不小的考验。

乡村基成立于1996年,旗下2大品牌:主打“好吃不贵”的川菜快餐“乡村基”和定位“上班族食堂”的“大米先生”。

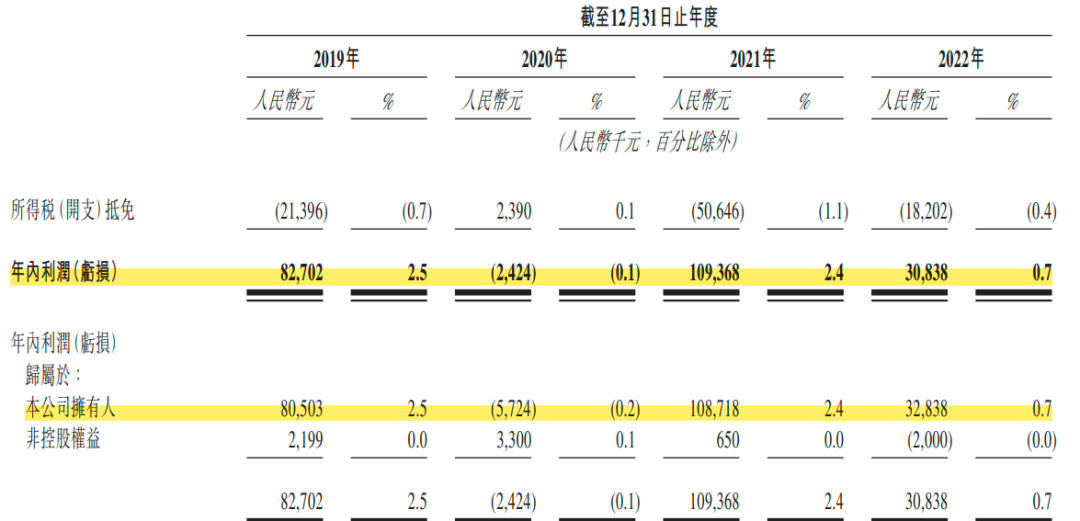

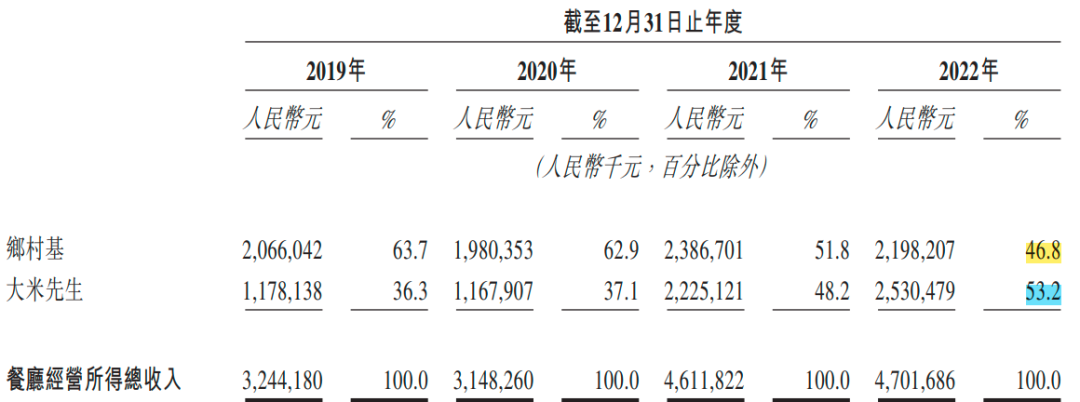

2019—2022年,乡村基的收入分别为32.57亿元、31.61亿元,46.18亿元和47.06亿元;分别录得净利润8270万、-240万、1.09亿元和3080万。

疫情的冲击颇为明显,2020年录得净亏损240万,2022年净利润负增长。

当然,这个成绩在疫情之下已经挺不错了。主要原因概括来看,一是提高了外卖收入;二是第二品牌大米先生收入增加,撑起了半壁江山;三是实行“小型餐厅”策略。

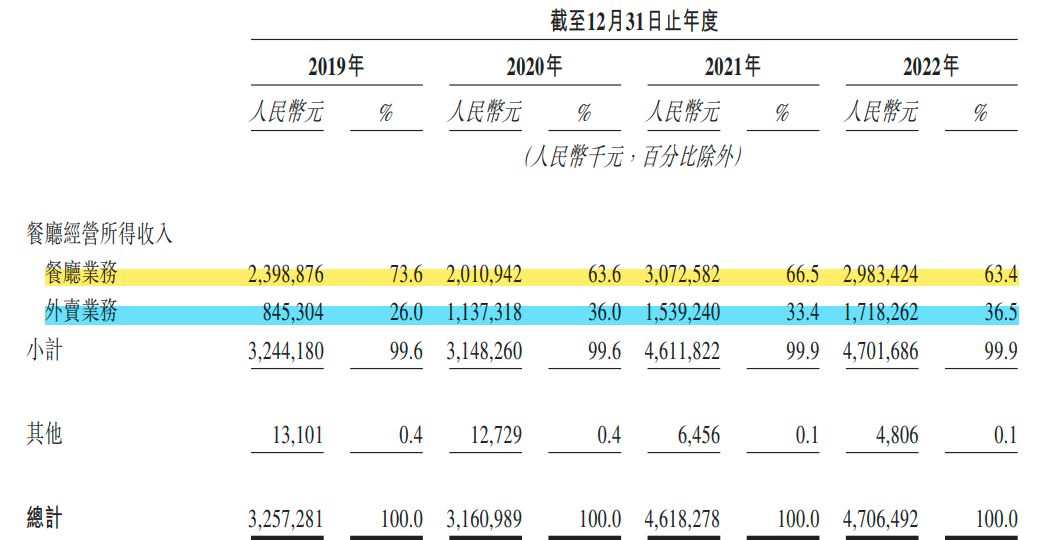

具体来看收入构成,乡村基的餐厅业务收入占比由2019年的73.6%,降至2022年的63.4%;外卖业务收入占比则明显提升,由2019年的26%增长至36.5%。

但外卖业务也会增加额外的服务费。

招股书披露,于往期记录期间,第三方外卖平台收取乡村基的每笔订单的外卖服务费占相关外卖订单产生的收入8%—22%。

其次是双品牌发展的战略效果明显。

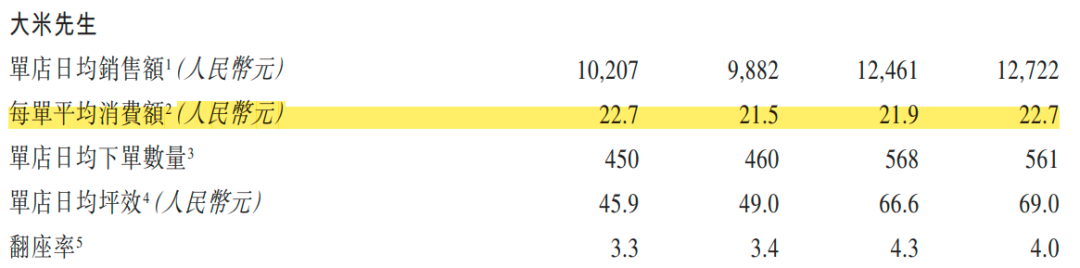

大米先生品牌创立于2011年,主要客户是上班族。其称菜和小碗菜模式,为打工人们在有限预算内提供了更多的选择。

大米先生的收入占总收入的比例持续增长,由2019年的36.3%到2022年赶超“乡村基”品牌,达53.2%。

“小型餐厅”策略的影响则是多方面的。

一方面,有利于其提高灵活度及成本控制。

最直观的感受是“乡村基”品牌餐厅的平均面积,由2019年的253平方米,降至2022年的207平方米;大米先生餐厅的平均面积由2019年的213平方米,降至2022年的182平方米。

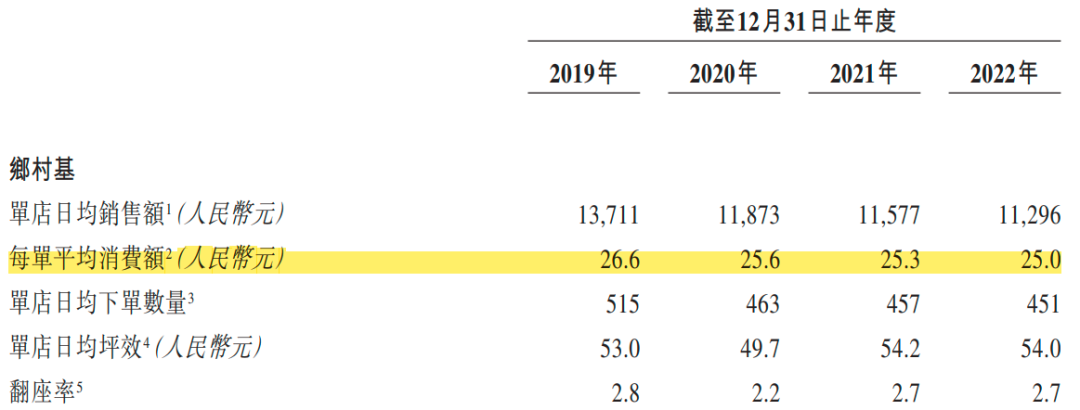

同时,“乡村基”品牌的单店日均坪效由2019年的53元,微增至2022年的54元。

另一方面,受影响的是单店日均下单数量和销售额都出现了不同程度的下滑。

03

此外,需要注意一些潜在的隐忧。

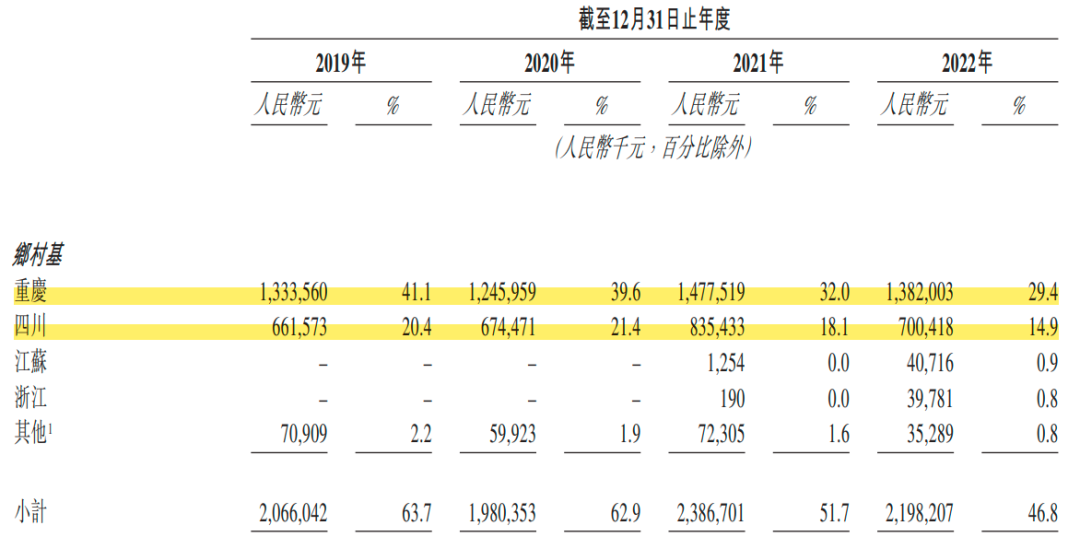

从区域来看,乡村基的大部分收入来自于重庆和四川,存在依靠单一地区市场的风险。

这也是目前中式快餐普遍遇到的难题,比如老乡鸡就主要依赖于安徽市场。

2019—2022年,重庆及四川的乡村基餐厅经营收入占其餐厅经营所得总收入的比例分别为:61.5%、61.0%、50.1%及44.3%。

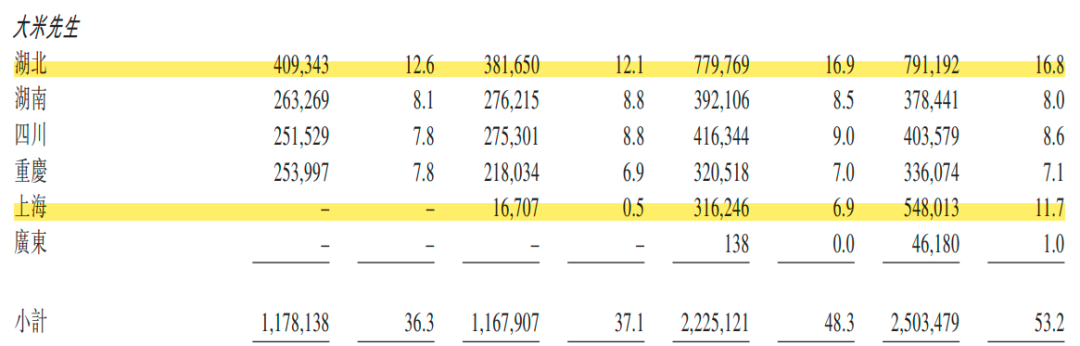

乡村基也意识到问题所在。近年来,其大米先生品牌加强了在湖北、上海等地的布局。

2019—2022年,在重庆和四川的大米先生餐厅经营收入占比分别为:15.6%、17.6%、17.5%和16.6%。

同期,其在湖北的餐厅经营收入占比由2019年的12.6%提升至2022年的16.8%;在上海地区则由2020年的0.5%提升至2022年的11.7%。

但大米先生在湖南地区的餐厅经营收入占比不升反降,2022年为近4年最低。

招股书显示,按2022年直营连锁餐厅数量及所得收入计,乡村基是国内最大的直营中式快餐集团。

截至2022年底,乡村基两个品牌共有1154家直营餐厅。其中,有551家乡村基餐厅,603家大米先生餐厅。

直营的方式便于管理和控制成本,但近几年,乡村基的直营店也经历了不小的调整。

2020—2022年,乡村基旗下的两个品牌“乡村基”关店203家,“大米先生”关店160家,合计关店363家。同期,两个品牌分别新开店285家和385家,合计新开670家。

此外,近4年,乡村基的每单平均消费额不增反降,由2019年的26.6元一路降至2022年的25元;大米先生的每单平均消费额也未能增长,4年起伏依然保持在22.7元。

这也影响了乡村基的挣钱能力。

银河证券研报数据显示,2019—2021年,乡村基的净利率分别为2.5%、-0.1%和4.8%。2022 年,其净利润率进一步下滑至0.66%。

而2021年,以加盟模式为主的杨国福的净利率已达17%。

未来,其盈利能力或受到进一步挑战,因为扩张还在继续。

招股书披露,2023—2025年,乡村基计划新开店760家—820家,计划在现有市场(如重庆、四川、湖北及湖南)开设约45%的新餐厅。

同时,招股书称,根据目前市场评估,乡村基预计于2025年底前将开设约760-960家店。

当然,如果能顺利通过IPO募资,扩张门店的问题就比较好解决了。

此外,乡村基还计划将募资投入到提升供应链能力上,包括建立8-10个区域冷链仓库,以及加强数字化管理能力。

今年3月,老娘舅更新了招股;老乡鸡主板IPO获上交所受理......谁能摘得“中式快餐第一股”的桂冠仍有悬念。

本文未注明数据均来自于乡村基招股书,特此说明和感谢!文章仅供讨论分析,不构成投资建议。