摘要:

出品:新浪财经上市公司研究院 作者:新消费主张/shu 全球疫情反复影响出行需求、俄乌冲突推动原油价格震荡上涨、美联储多次加息加剧汇率波动,多重不利因素导致2022年民...

摘要:

出品:新浪财经上市公司研究院 作者:新消费主张/shu 全球疫情反复影响出行需求、俄乌冲突推动原油价格震荡上涨、美联储多次加息加剧汇率波动,多重不利因素导致2022年民... 出品:新浪财经上市公司研究院

作者:新消费主张/shu

全球疫情反复影响出行需求、俄乌冲突推动原油价格震荡上涨、美联储多次加息加剧汇率波动,多重不利因素导致2022年民航业总亏损高达2160亿元,超过2020-2021年亏损额总和。包括山东航空、深圳航空、上海航空在内的8家地方航空公司资不抵债,徘徊破产边缘。

民航局数据显示,2022年我国民航共完成旅客运输量2.5亿人次,与2021年同期相比减少43.18%,仅为2019年的38.1%。货邮运输量约为607.6万吨,略低于2021年的732万吨,已恢复至2019年的80.7%。全球范围内,国际航空客运量同比增长152.7%,国际航空货运需求小幅回落,同比下降8%。

中国东航(下文简称:东航)近期公布的2022年度报告显示,公司实现总营收461.11亿元,同比下降31.31%。归属上市公司股东的净亏损约为376.86亿元,约为2021年净亏损的3.06倍。疫情三年合计亏损614.35亿元,而2009-2019年期间连续积累的净利润之和不过413.35亿元。

货运收入遭“滑铁卢” 地区航线票价提高4成

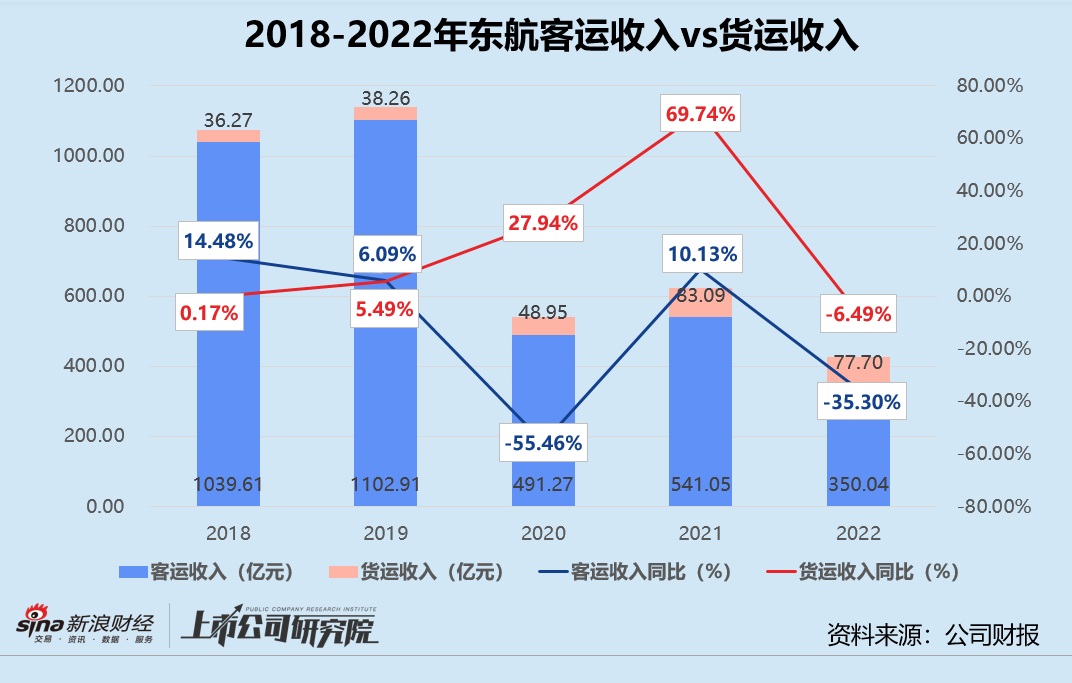

报告期内,东航实现客运收入350.04亿元,较2021年同期下降35.30%,不足2019年同指标的三分之一;货运收入录得77.70亿元,同比减少6.49%,与2019年同指标相比翻番。3月中旬至5月底上海疫情封控、3·21事故等重大事件,令主基地位于上海虹桥、浦东两大机场的东航雪上加霜,客运和货运收入规模在三大航司中双双排名垫底。

结合过去五年的数据来看,疫情前东航就对货运业务有所布局,2020年后货运收入持续高速增长,今年是首次遭遇“滑铁卢”。货运收入对总营收的贡献比例由2018年的3.16%提升至16.85%,客运收入占比则由超91%降至2022年的75.91%。

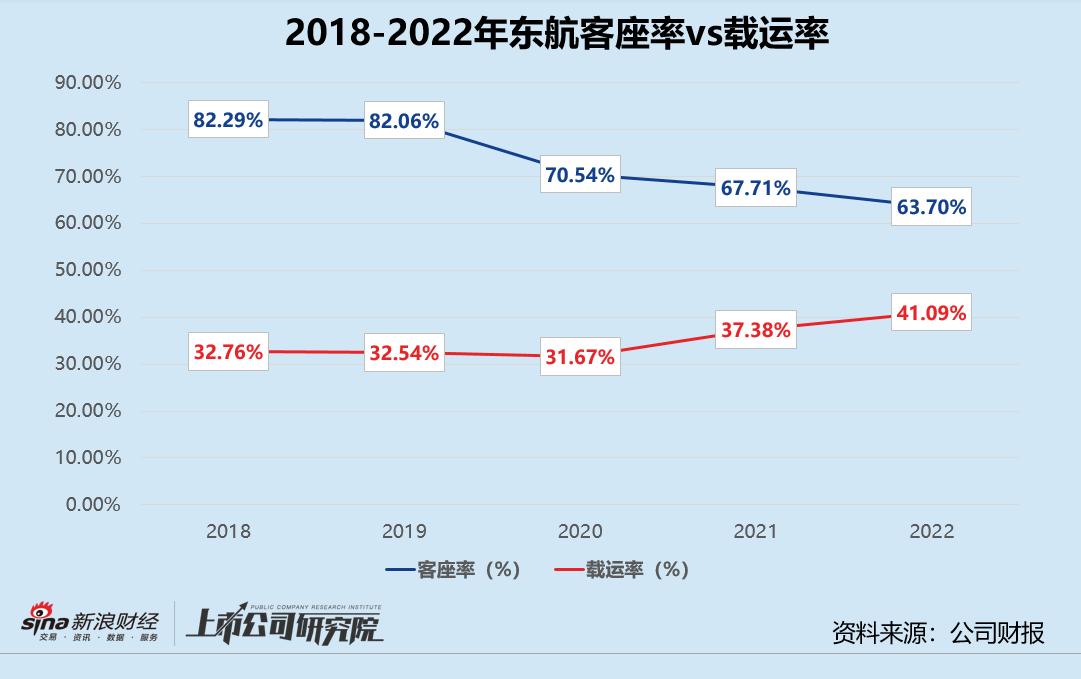

运营效率指标层面,2022年东航的客座率仅为63.70%,与2021年同期相比减少超4个百分点,创下近五年以来最低点。尽管全年客运运力投入缩减40.13%,但受低迷的国内旅客周转量拖累,总旅客周转量同比大幅下滑43.67%;货邮载运率同比微增0.23%至41.09%,货邮运周转量约为2021年同期的77%,货邮运力投入同比减少幅度高于同期货邮运周转量降幅。

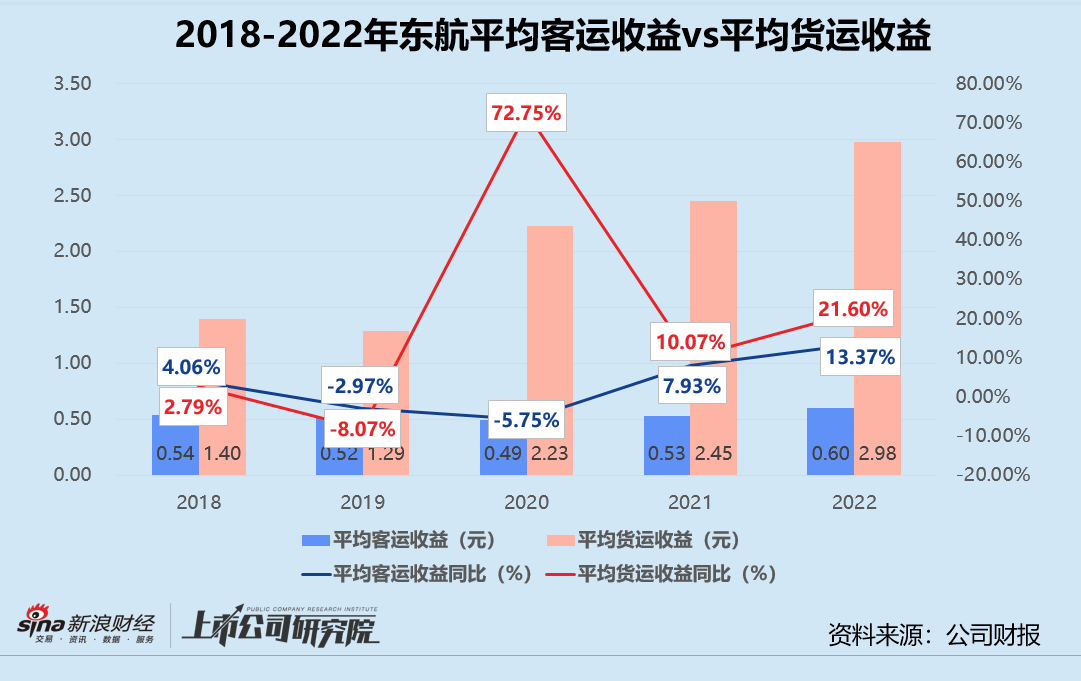

综合运输周转量和业务收入影响,报告期内东航的平均客运收益和平均货运收益都有明显改善。其中,平均客运收益由2021年的0.53元增长至0.60元,地区航线每收费客公里收益同比提升近4成;平均货运收益增速进一步加快,2022年每收费货运吨公里收益实现2.98元,较2021年增加0.50元,地区航线和国际航线分别同比增长35.59%、27.51%。

航油成本下降全靠减量 财务费用同比激增115%

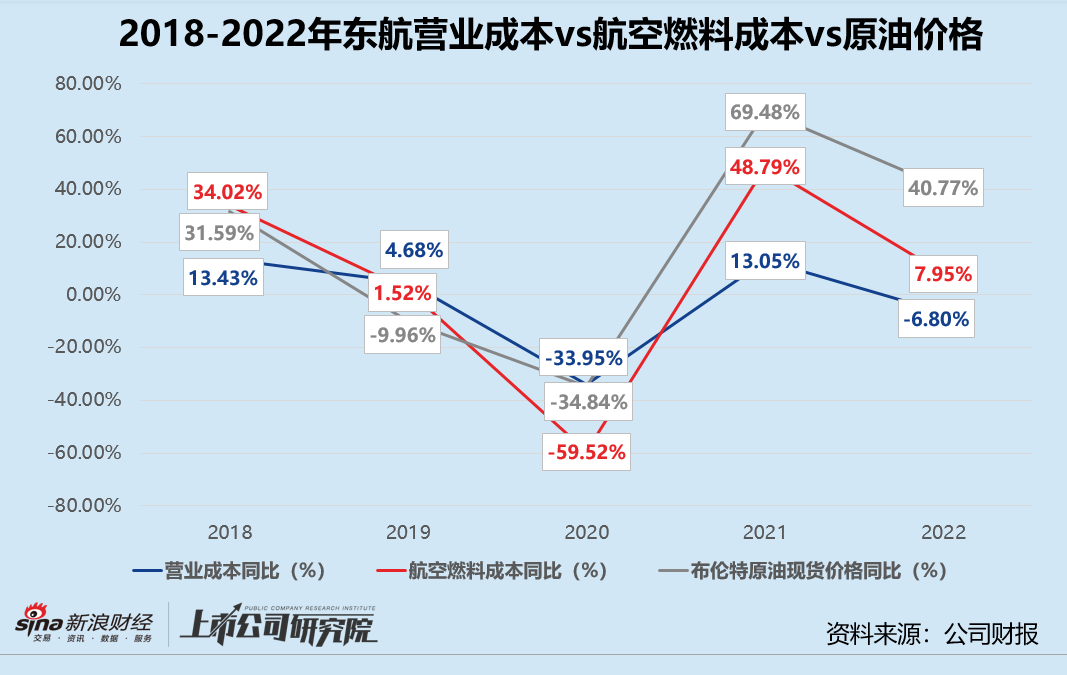

据年报数据显示,2022年东航的营业成本745.99亿元,同比下降6.80%,是三大航司中降幅最大的公司。其中,航空燃料成本约为222.30亿元,同比仅增加7.85%,占总营收比例超48%。而由于航班起降架次、旅客运输量和航班运力减少等因素影响,东航的起降服务费、餐食及供品费用和民航基础设施基金分别较2021年锐减39.00%、37.76%和43.19%。

作为航空公司最重要的成本之一,航空燃料成本受原油价格波动影响极大。2022年2月俄乌冲突爆发后,英国布伦特原油现货价格一度逼近每桶140美元,年平均值为2021年同指标的1.4倍。就敏感度而言,假定燃油的消耗量不变,报告期内平均航油价格每上升或下降5%,东航的航油成本将上升或下降11.12亿元,与2021年相比单位增加0.82亿元。

值得一提的是,2022年公司没有开展航油套期保值交易,而2021年同期通过航油套期保值交易减少成本5.80亿元。因原油价格上涨,航油成本增加89.52亿元,但航班量减少而带来的成本下降抵消了88.20%。结合往期数据来看,东航的航油成本变动与原油现货价格变动基本同步,疫情后降本增效力度明显增强。

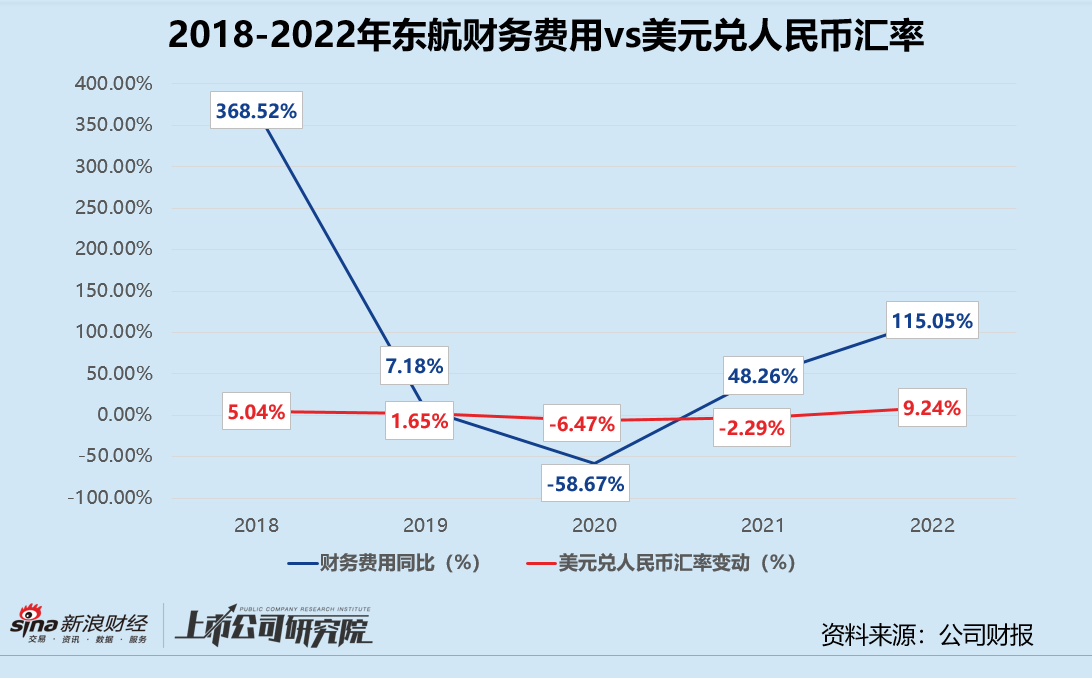

费用管控方面,报告期内东航的销售费用同比减少12.67%,管理费用较2021年小幅增长8.50%。财务费用因汇率波动增加44.64亿元,汇兑损失贡献超六成。

由于需要从国外采购、租赁飞机和航空材料,国际航线业务运营主要以外币结算,航空公司的租赁债务和短期借款等负债以美元为主。2022年自4月起,美联储多次加息、地缘政治日益紧张,美元兑人民币即期汇率中间牌价一路上涨突破7元大关。截至12月30日,人民币对美元贬值超9%,而2021年人民币对美元升值1.39%。

就敏感度而言,截至2022年12月31日,如果美元兑人民币升值(或贬值)1%,其他因素不变,将导致东航报告期内净利润减少(或增加)2.42亿元,与2021年相比单位减少0.20亿元。2022年公司持有外币带息债务总额折合人民币372.06亿元,美元带息负债占全部外币带息负债的比例为88.27%。虽然公司以外汇远期合约来降低因外币支付的资本性支出而导致的汇率风险,但风险敞口仍相对较大。

斥巨资引进首架C919 子公司资产负债率全超警戒线

航空业素有重资产、高杠杆的结构特点,叠加疫情、原油和汇率影响,不断亏损之下东航的资产负债率攀升至89.47%,较2021年增加8.63个百分点。其中,非流动资产占总资产90.41%,流动负债占总负债58.36%。

报告期内,东航共引进34架新飞机,包括通过融资租赁方式接收备受瞩目的全球首架国产大飞机C919。据相关公告披露,东航与中国商飞签订的购机合约规定,公司首批将引进5架C919飞机,剩余的4架将在2023年内一次性引进,预计当期飞机和发动机资本开支总额将达到127.41亿元。

在流动负债构成中,东航包括短期借款、一年内到期长期借款等在内的带息负债共计822.33亿元,较2021年年末增长36.34%,一年内到期的非流动负债同比增加甚至超百亿元。借款规模的大幅提高,为公司带来充足现金流,以确保流动性安全。2022年,公司筹资活动产生的现金流量净流入为183.48亿元。

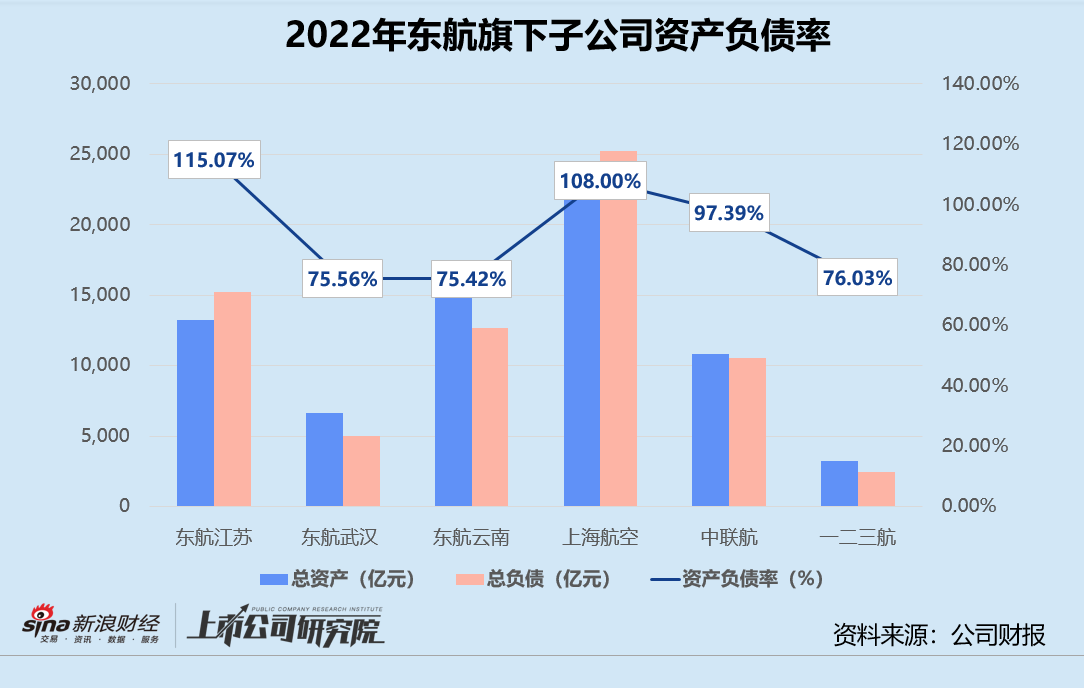

相较之下,东航旗下的子公司处境不甚乐观。据年报显示,东航江苏和上海航空资产负债率已分别高达115.06%、108%,陷入资不抵债的局面。东航武汉、东航云南、中联航、一二三航和东航技术的资产负债率,也全员超出70%警戒线。