摘要:

方正中期 侯芝芳 摘要: 苹果期货主力05合约一季度呈现先扬后抑走势,重心微幅上移。1-2月的上涨主要受到两方面因素影响,一是近月合约的持续走强,交割结算价维持高位强...

摘要:

方正中期 侯芝芳 摘要: 苹果期货主力05合约一季度呈现先扬后抑走势,重心微幅上移。1-2月的上涨主要受到两方面因素影响,一是近月合约的持续走强,交割结算价维持高位强...

方正中期 侯芝芳

摘要:

苹果期货主力05合约一季度呈现先扬后抑走势,重心微幅上移。1-2月的上涨主要受到两方面因素影响,一是近月合约的持续走强,交割结算价维持高位强化了交割成本的支撑,二是现货价格在局部利多因素带动下表现强势,甘肃货源价格持续偏强、产区惜售以及炒货热情带动现货价格持续偏强波动,成本支撑以及阶段性情绪支撑,拉长了苹果期价上行的时间。3月份的下跌主要是市场预期的修正,尤其是苹果估值预期的变化,春节过后,消费表现不佳对于市场的影响逐步显现,后期消费兑现持续不佳,利空施压有所增加,此时近月的合约表现较为明显,交割月价格大幅回落,带动了远月价格的修正,3月中后期清明节备货表现继续一般,而05合约正好处于苹果销售尾声,市场对于接货价值的分歧有所增加,期价回落明显。展望后市,随着新季新一轮生长周期的开始,焦点逐步向新季转移,远月期价的波幅将有所上升。

一、供应市场分析

(一)旧季库存情况

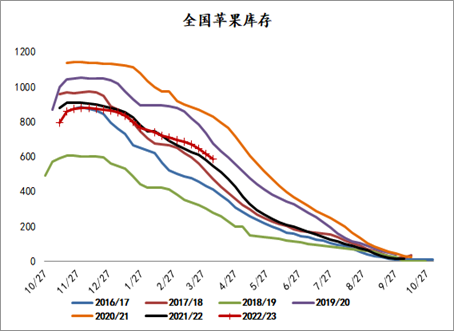

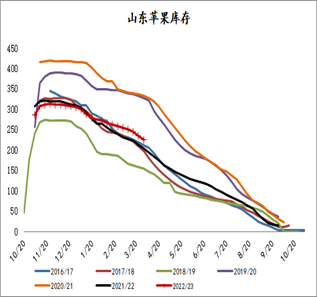

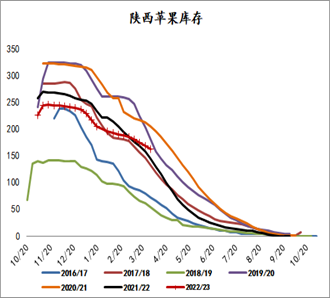

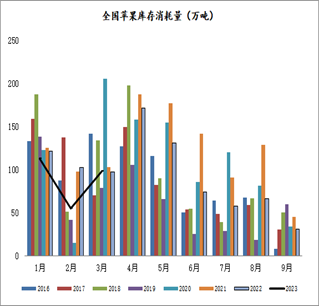

库存相对压力仍然有待释放。冷库库存情况来看,关注点主要两个方面,一是库存总量,即年度基础库存量;二是库存消耗速度,即不同时间段库存水平情况。基础库存量来看,本年度初始量处于低位水平,对比来看,只比2018/19年度高,低于其他年度,也就是说基础库存水平所形成的压力不大。卓创数据显示,本年度全国冷库入库量为878万吨,近五年对比来看,只高于2018年,相比上一年度下降32万吨。库存消耗速度来看,去年四季度表现尚可,库存水平相对位置未发生明显,而今年一季度的消耗速度明显变缓,库存水平相对位置有一定幅度的上移,并且这个变化在一季度末体现更为明显,因此目前情况来看,相对压力是有一定幅度上移的。卓创资讯的数据显示,4月初全国冷库库存量为555.67万吨,高于去年同期的513.04万吨,也略高于五年均值546万吨。分地区来看,4月初山东地区库存量为216.09万吨,高于去年同期的194.82万吨;4月初陕西地区库存量为154.03万吨,高于去年同期的129.83万吨。一季度市场主要消化西部地区货源,尤其是对于果农货的消化,目前西部货源主要以客商货为主,山东货源有一定的消化,但是消化速度比较平缓。二季度来看,山东果农货与客商货对市场影响依然存在,此外,前期市场以消化货源为主,剩余货源中好货占比较高,可能会平滑货源之间差异,对整体市场构成相对压力。整体来看,二季度继续关注相对压力兑现情况。

图 全国苹果库存情况

数据来源:卓创咨讯 方正中期研究院整理

图 山东苹果库存

图 陕西苹果库存

数据来源:卓创资讯,方正中期期货研究院整理 数据来源:卓创资讯,方正中期期货研究院整理

(二)新季市场情况

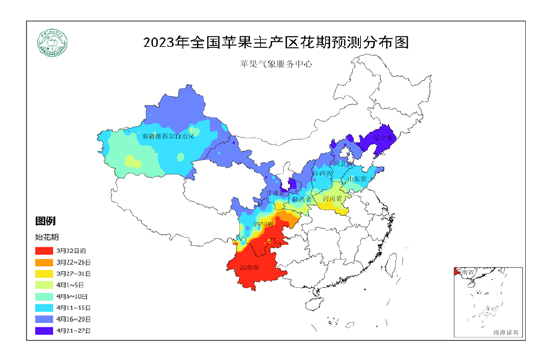

新果即将进入生长关键期,天气不确定性加大了预期变化空间。一季度新果预期所带来的扰动比较小,相比去年的砍树以及气温变化来看,今年整体市场波动比较平缓。二季度来看,新果将经历花期、幼果期等重要生长阶段,同时基于往年的经验来看,该时间段天气不稳定因子也比较多,对于新果的扰动比较大。3月底苹果气象服务中心公布了今年第1期苹果气象专报,对苹果产区气象条件以及始花期进行了初步的预测分析,并对冻害情况也做了一定的预警分析。气象条件来看,今年以来苹果产区大部气象条件适宜,利于果树正常生长。始花期预测来看,南方云南、四川苹果产区已于3月20日前后陆续进入始花期,较去年偏晚1~3天;北方苹果主产区将于4月1日由南至北依次进入花期,大部产区花期集中在4月上旬—中旬。具体来看,陕西、甘肃、山西大部苹果始花期在4月上旬后期至中旬,较去年偏晚2~5天;河南、山东南部始花期在4月上旬,与去年基本同步; 山东北部、河北、辽宁主要在4月中旬至下旬,较去年偏早2~5天;新疆始花期在4月上旬后期至中旬前期,较去年偏早1~3天。冻害情况来看,陕西北部、山西北部、河北北部、辽宁苹果花期冻害为中风险等级,但地势低洼和高海拔地区仍存在高风险,重点防御时段在4月中旬后期至下旬;新疆、甘肃东部、陕西渭北、山西南部、河南、河北南部、山东为低风险区,重点防御时段在4月中旬。因此对于二季度来说,我们关注重点依然是天气影响与苹果生长推进的逐级兑现,重点时间段聚焦于4-5月份,关注点主要有两个方面,一个是冻害的影响,二是授粉结果的情况。基于当前的情况来看,今年天气影响可能会较为平缓,重点异常点对应的阈值区间。

图 2023年全国苹果主产区花期预测分布图

资料来源:苹果气象服务中心

二、苹果市场需求情况

(一)走货及出口情况

一季度苹果走货量表现一般,整体消费不及预期。一季度苹果消费市场来看,销区表现不佳,是整体消费疲弱的核心影响因素,卓创资讯以及钢联农产品的销区监测信息来看,春节前销区有一个明显备货高潮,对消费预期有一定提振,但是春节过后,销区良好表现并未延续,节奏再度回归缓慢态势,市场预期表现为逐步向下修正。回到产区走货情况来看,一季度库存消耗量呈现同比下滑的表现。卓创资讯的数据显示,一季度全国冷库库存消耗量为265.25万吨,同比下降56.03万吨,为近五年同期的较低值,只略高于特殊年份2019年。分地区来看,一季度山东地区的库存消耗量为79.66万吨,同比下降26.16万吨,同样为近五年同期的较低值;二季度陕西地区的库存消耗量为74.26万吨,同比下降37.44万吨,为近五年同期的最低值。二季度来看,市场推动因子有限,同时苹果消费时间窗口逐步缩短,整体消费预期呈现逐步下滑的态势。

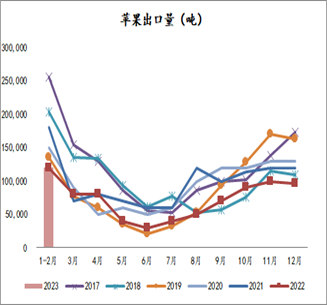

苹果出口继续低位运行。全球经济增速放缓以及苹果价格高位运行,对苹果出口消费形成了明显的压制,整体出口量继续五年同期低位运行。海关总署数据显示,2023年1-2月我国苹果的累计出口量为12万吨,基本持平于去年同期,为五年同期较低值。出口国分布来看,依然以东南亚国家为主,出口货源以小果货源为主。二季度来看,利润空间有限将继续制约出口消费,国内消费表现一般的情况下,出口端的疲弱依然构成市场的相对压力。

图 全国苹果库存消耗量

图 苹果出口量

数据来源:卓创咨讯 方正中期研究院整理 数据来源:海关总署 方正中期研究院整理

(二)其他水果情况

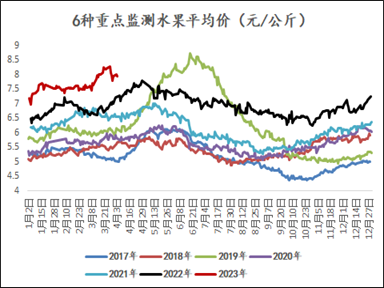

一季度整体水果指数价格高位运行。一季度,受到疫情后消费回升、“水果罐头”消费热潮以及部分品种局部减产的影响,整体水果价格都呈现偏强运行。农业农村部的数据显示,3月底6种重点监测水果批发平均价为7.95元/公斤,较年初的7.17元/公斤上涨0.78元/公斤,相比去年同期的6.99元/公斤上涨0.96元/公斤,为五年同期最高水平。具体来看,6种水果中有5种水果价格呈现上涨波动,分别是西瓜、巨峰葡萄、香蕉、鸭梨、富士苹果,较年初的涨幅分别为44.42%、18.8%、8.29%、8.05%、5.24%;只有菠萝小幅下跌,较年初的跌幅为7.46%。二季度来看,水果价格指数预期延续季节性的先扬后抑波动,对苹果市场影响预期呈现支撑相对减弱的态势。

图 水果批发平均价

数据来源:wind 方正中期研究院整理

三、观点总结

二季度苹果供应市场面临新旧季的交叠影响,既有季节性共性规律的影响,也有本年度特性表现的影响。旧季市场来看,除了总的库存影响之外,将继续围绕不同货源之间博弈,果农货与客商货以及好货与普通货之间的博弈进一步加剧。一季度苹果供应市场关注点主要围绕旧季库存变化,与往年一致的是,降幅明显的时间段集中于春节以及清明节备货期,与往年的差异则主要体现在下降速度较往年同期平缓,尤其是与去年相比,季末的时候,冷库库存的位置有一定幅度的上移。新季市场来看,一季度经历了冬眠期和春芽期,市场矛盾点有限,与往年的差异依然是3月底产区出现了气温忽冷忽热的不稳定情况,不过整体影响有限。二季度来看,冷库库存相对位置的上移以及好货比例同比增加所带来压力仍然有待释放,其兑现节奏仍然是关注重点,此外,新季苹果进入生长关键期,天气不确定性加大了供应端的扰动空间。

二季度苹果消费预期延续偏弱态势。苹果消费端关注点主要是两个方面,一是整体消费量,二是阶段性消费节奏。整体消费量来看,维持环比下滑,同比稳定的预期。站在本年度时间线来看,一季度是苹果消费表现较好的时间段,既有消费时间窗口的季节支撑,今年又有防疫政策调整的阶段性提振,那么也就是说,二季度如果没有特别大的刺激的情况下,消费将延续环比下滑的波动;站在与去年同期对比角度来看,一季度相比去年有一定的利好刺激,但是实际表现不及预期,无论是产区库存消耗量还是销区走货情况,表现都差强人意,二季度影响因素来看,今年相比去年多空参半,利多方面体现在整体水果供应偏紧,对苹果消费形成相对支撑,利空方面则体现在今年没有类似去年的囤货因素,削弱消费端同比支撑。消费节奏预期来看,主要包括两个方面,一是自身的消费特性,二是其他水果对其的影响,基于二季度水果供应逐步增加,苹果消费节奏预期呈现逐步下滑的态势。

综合来看,苹果市场影响因素将逐步丰富,既有旧季的影响,也有新季的变化,期价的波动率预期将有一定幅度提升。旧季市场来看,仍然以消费为主要关注点,一季度伴随着库存同比位置的上移以及好货占比的提升,供应端相对压力有所累积,二季度消费能否化解压力以及化解时点是市场关注重点。新季市场来看,新一轮天气干扰进入交叠兑现,目前产区天气情况以及消费面都表现较为平稳,平稳的市场环境下,是否会有新的变化是二季度的关注要点,花期以及幼果期变化依然是冲突最为激烈的时间段。基于当前市场情况来看,我们认为苹果05合约的运行重心或有所下移,10合约的波幅预期较大。操作方面,对于10合约暂时建议以逢低做多思路为主。

风险提示:消费远好于预期;新果天气非常顺利。