摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:市值风云 留给公司的时间不多了。 早在2017年,风云君深扒三夫户外(002780....

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:市值风云 留给公司的时间不多了。 早在2017年,风云君深扒三夫户外(002780.... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

留给公司的时间不多了。

早在2017年,风云君深扒三夫户外(002780.SZ),就认识到它是一个刚上市就业绩变脸、用募集资金在北京买豪宅、大手笔跨界投资的主儿。

5年过去了,公司吾股排名一路出溜到了4148名,这表现,财务基本面可想而知。

这次风云君“故地”重游,是因为近期公司的名字出现在了一份证监会的行政处罚决定书里:曾经的流通股第一大股东因操纵股价、非法荐股累计被罚没近1亿。

这等大瓜风云君岂能错过?当然,开拔之前,让我们大声喊出那句话:勿谓言之不预!

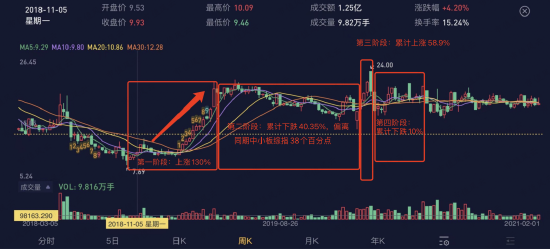

股价?尽在这位股东的股掌之中

故事发生在2021年。

上海春山新棠投资管理有限公司-春山新棠事件驱动型私募投资基金以590万股位列三夫户外第一大流通股股东,随后火速退出前十大股东之列,在2022年中报已没了踪影。

但其实,上海春山新棠的实控人易伟在2018年就盯上了三夫户外,通过直接控制账户、受托管理账户、借入配资账户等形式把公司股价玩弄于股掌之中。

从当年11月1日起,易伟操控的76个账户开始出动开启买买买模式,一直到2020年6月其涉案账户组累计买入公司1.94亿股,成交金额高达36.9亿,期间最高持股比例达到16.93%。

证监会披露显示,整个操纵行为分四步走:

在易老板的操控下,先推动三夫户外的股价累计暴涨140%,偏离同期中小板综指106.1个百分点。

随后进入第二阶段,其涉案账户实施日内反向交易,使公司股价又累计下跌40.3%,偏离同期中小板综指38.1个百分点。

在第三、第四阶段再次频繁买卖,实施日内账户对倒。操纵过程中易老板给春山新棠交易员李某、黄某发布指令,安排利用资金优势、持股优势影响三夫户外股票价格和交易量。

(注:专为注册制服务的市值风云APP)

截至目前,持股已全部卖出,账户组共计盈利2797万。

但被抓到的违法所得必然只有一个结果:“赔了夫人又折兵”,易伟被总计罚没5500万。

老易吃的不是鱼,是“智商税”

光在二级市场操纵股价割韭菜还不算完,老易还要在微信群、利用微博账号,通过邮件继续忽悠韭菜们,可真是不榨干不罢休。

2020年5月26日,易伟微博账户正式开张,宣扬其毕业于耶鲁大学,富有投资经验,是大型美元基金管理人。

之后,他又注册使用微博账号“申尚趣”和“古北老江湖”跟“易伟”账号打配合,大力宣扬其投资理论并给出投资建议。

当然免费的投资建议你想都不要想,肯定要先注册会员,然后出售“老易投资教育小宇宙”船票及相关联系方式。

这样,付费会员每周都会收到老易的电子邮件,里面附上相关股票的具体买入时点,买入价格建议,以及他本人的持仓情况。

老易很是“敬业”,微博、邮件、微信各种平台轮番上阵,同时还为微信付费用户分析评价其交易行为,并使用“船长老易”、“俞爷”等账号发朋友圈,对股票提出明确投资建议并回复好友提问。

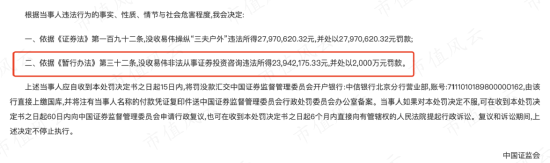

这项业务易伟一直干到2021年3月15日,不到一年时间共有534人加入其投资咨询群,并实际向其支付总计近2400万的会员费。

也就是,平均每人收4.5万。

看到这儿,风云君气到想砸键盘,骂老板贱卖劳动果实,哪有这么便宜的?!尤其是要改改坚决不割韭菜的坏毛病,瞧瞧,你不割,总有人会割!

更离谱的是,在这期间易伟并未取得从事证券投资咨询业务的核准,不具备资质,也就是靠纯忽悠赚了2400个W。

(注:证监会官网)

当然,证监会也已经没收上述违法所得,外加处罚了2000个w。

收割韭菜之余,易老板还跟自己初中同学张维及其朋友开了个微信小群,在群中“密谋”收购三夫户外。

2020年10月,易伟实际控制的私募基金共持有公司5%以上的股份,并计划与当时的第二大流通股东上海歌金企业管理有限公司实控人何某平,签署一致行动人协议,一起举牌,但最终何老板未同意联合收购。

(注:证监会官网)

不同意很好理解,毕竟现在的三夫户外确实是个烫手山芋。

偏爱跨界,越跨越菜,买来的没一个能打的

关于三夫户外实控人张恒,网络上有很多他的创业故事,截至目前他持有公司20.74%的股份。

张老板1987年考上军校,1990年退学回村搞养殖,1991年又考上北大,大学期间酷爱行走,海南、西藏、云南走了一圈儿回来,1998年初正式涉足户外行业,在北大东门开了个30平米的小店儿,名为三夫旅游用品专营店。

截止2022年上半年,公司已经在全国18座城市拥有47家直营连锁店,代理、经销国内外300余个中高端专业户外运动品牌,产品主要分为户外服装、户外鞋袜与户外装备三大类别,同期营收为2.1亿,占总营收比重的92.5%。

这本来是70后在中国改革开放浪潮中热血创业的故事,但实际上公司的商业模式并不好。

公司对自己的定位一直都是多渠道连锁零售商,走的是平台路线,但其实依赖线下门店销售,靠这种渠道存货增长及门店扩张对资金的规模要求较高。

另一方面,公司得跟上游各大户外品牌形成稳定的合作关系,也就是有面临主要品牌终止供货的风险,同时又与拥有独立渠道的品牌存在竞争关系,例如李宁、安踏等。

2015年公司上市时,主要销售的品牌为始祖鸟、乐斯菲斯、凯乐石、哥伦比亚、诺诗兰等国外知名品牌。

但后来2019年曾为公司最重要合作品牌始祖鸟的母公司被安踏收购后,线上经销权被收回,合作品牌不确定性凸显。

(来源:2021年年报,公司代理、经销品牌)

但其实公司拥有自有品牌,生产模式全部采用外协加工,只不过卖的一般般,2021年自有品牌的销售额仅为2800万,占总营收的5%,而且同比呈下滑态势。

基于合作品牌不稳定和自主品牌疲弱后,公司开启了买买买模式以寻求新的增长极,但从公司业绩看收效不佳。

(来源:2021年年报,公司自有品牌)

在户外用品主营业务上,公司最重要的收购当属将其代理品牌拿下,向上游发展。

2018年公司成为X-BIONIC中国区总代理后,2020年花费1029万瑞士法郎的交易对价拿下X-BIONIC的IP、专利和专有技术。

2021年公司完成了全部的收购流程,X-BIONIC也成为公司未来发展的重头戏。2021年X-BIONIC产品业务收入为9265万,已占其户外用品类营收的20%,也是目前公司收入最大的品牌。

另外,2022年11月公司发公告称将花费2490万收购上海飞蛙商贸有限公司100%的股权,后者拥有意大利高端休闲登山鞋CRISPI在中国区的独家代理权。

收购前上海飞蛙已与公司合作十年有余,2022年前三个季度其营收为2100万,同比呈下滑趋势。与收购X-BIONIC不同的是,本次收购完成后公司对CRISPI只是拥有代理权,而非使其成为自有品牌。

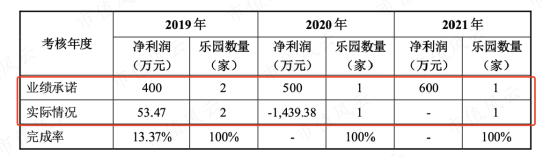

除户外用品业务外,2018年公司通过增资和受让股权的方式成为上海悉乐文化发展有限公司的控股股东,截至2021年底,公司拥有其77%的股权,总计斥资1.2亿。

2018年开始公司通过上海悉乐开始开展赛事活动团建和亲子户外乐园业务,也就是公司现在第二大业务线统称户外服务。2022年上半年该业务营收1726万,同比下滑47.6%。

2018年收购时,上海悉乐原控股股东成都乐投帮企业管理咨询中心向公司做出业绩承诺,2019-21年合计净利润不低于1500万,但实际情况却让人担忧,2020年甚至还亏损1439万,与承诺的相差甚远。

(来源:公司公告)

2020年新冠爆发,上海悉乐旗下“松鼠部落”三地乐园长期闭园,随后疫情反复游乐园一直处于非正常状态运营,因此表现不及预期。公司现已将2019-21年的业绩承诺顺延到了2022-24年。

疫情冲击下,本次收购后为公司带来的亏损使其不堪重负,随后公司又开始打起了做口罩生意的主意。

2020年3月公司以0元对价受让北京得清纳米环保科技有限公司65%的股权,之后公司开始生产销售防护类口罩产品。

2019年北京得清纳米的营收为0,同年年末净资产为-8.6万,公司收购后2020年口罩营收为4354万。虽然蹭上疫情经济的热度,但该业务也逐渐显露颓势,2022年上半年营收萎缩到42万。

业绩不堪入目,扣非净利润连亏6年

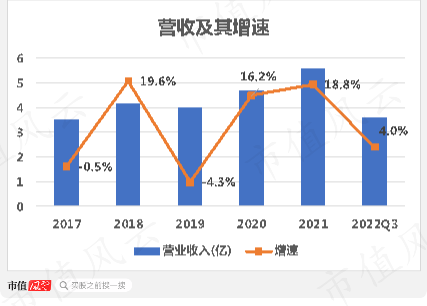

与公司营收比,盈利能力更是不堪入目。2017-21年,公司营收从3.5亿增长至5.5亿,CAGR为12.1%。公司预告2022年营收为5.5亿-6.1亿,基本与去年持平。

(注:市值风云制图)

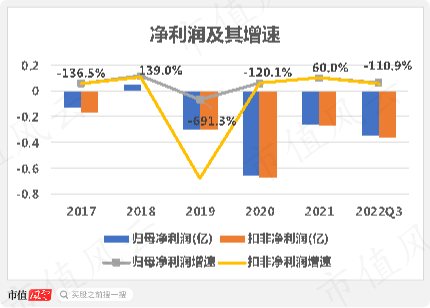

公司归母净利润将连续4年(2019-22年)为负,扣非后更是6年为负。

2017-21年归母净亏损高达1.6亿,纯属白忙活,2022年公司预告再亏损2400-3600万。

(注:市值风云制图)

为啥公司亏成这样还没有被ST处理呢?

证监会对公司2020年报进行问询,要求说明公司未来持续经营能力是否存在不确定性。公司回复后被视为虽然亏损但仍能继续经营,所以没被ST。

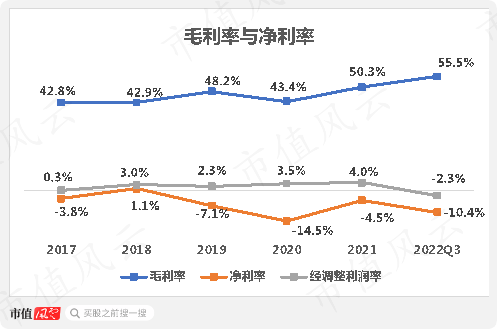

过去五年,公司综合毛利率小幅上升,从2017年的42.8%增长至2022年前三季度的55.5%,但经调整利润率却常年在3%左右。

(来源:市值风云制图)

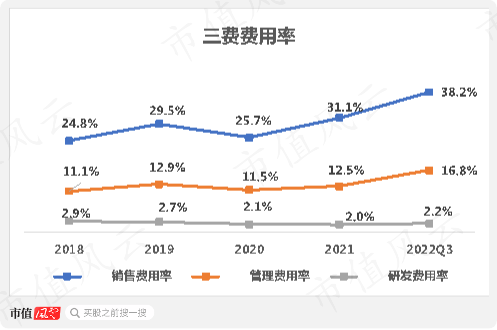

公司的经营模式,导致其销售费用率畸高,2022年前三季度高达38.2%。一方面可以看出公司产品缺乏竞争能力;另一方面,公司线下48家直营店中,有47家物业是靠租赁,房屋租赁费用很大。

另外,公司研发费用率较低,仅在2%的水平,可见其自有品牌也很难起势。

(来源:市值风云制图)

缺钱写在脸上,无力回报股东

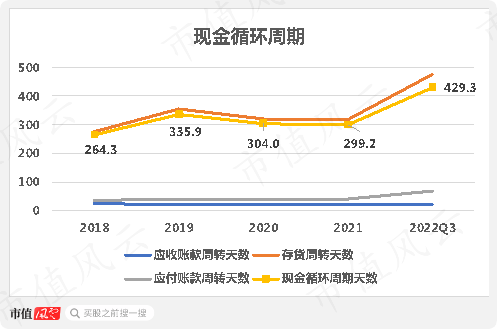

由于公司的货常年在仓库里吃灰,存货周转天数居高不下,2022年前三季度更是上升至475天,相应的现金循环周期天数自然也是在高位徘徊,同期高达430天,压力很大。

(注:市值风云制图)

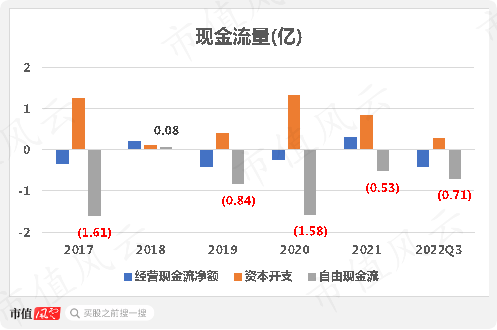

业绩拉垮,经营性现金流净额也是常年为负,2017-22年前三个季度累计为-9500万,同期支出4.2亿资本开支,最终自由现金流净流出5.1亿,属于只出不进,赚不到铜板。

(注:市值风云制图)

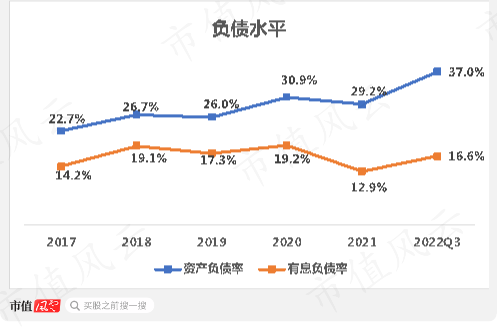

负债情况同样不乐观,近年来呈上升趋势,2022年前三季度末资产负债率与有息负债率分别为37%和16.6%。

(注:市值风云制图)

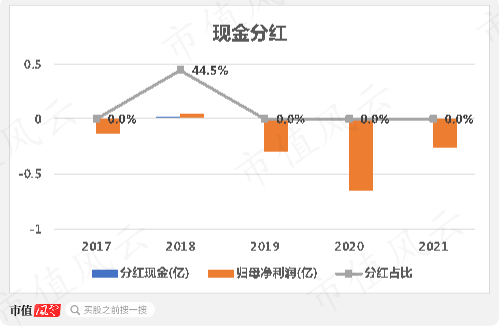

这样的表现分红情况可想而知,几乎在图上看不到。

(注:市值风云制图)

纵观三夫户外过去20年的发展史,可以说起了个大早,赶了个晚集。虽然是国内户外行业的第一批早鸟,但因其商业模式陈旧,自有品牌没有起色,业绩已岌岌可危。

而近几年三夫户外的几次业务探索也均不见成效:收购上游代理品牌效果不彰,开拓的户外服务业务线深陷亏损,口罩生意也是来去匆匆。

留给公司的时间不多了。