摘要:

中金外汇研究 外汇市场交易主线 美元指数连续第7周下跌,周内低点100.788,一度跌破今年2月2日的年度低点,创去年4月下旬以来新低。经济数据走弱、通胀趋缓、利差...

摘要:

中金外汇研究 外汇市场交易主线 美元指数连续第7周下跌,周内低点100.788,一度跌破今年2月2日的年度低点,创去年4月下旬以来新低。经济数据走弱、通胀趋缓、利差...

中金外汇研究

外汇市场交易主线

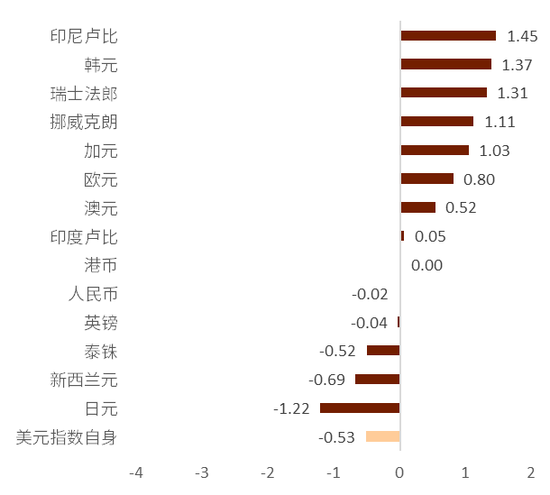

美元指数连续第7周下跌,周内低点100.788,一度跌破今年2月2日的年度低点,创去年4月下旬以来新低。经济数据走弱、通胀趋缓、利差收窄以及风险偏好的回升是美元指数近期走势偏弱的主要原因。在连续下行后,美元指数于周五在5月加息预期回温的背景下出现了技术性反弹。但考虑到5月份的加息已经基本被市场完全定价,且驱动美元走弱的因素在近期难以发生较大变化,我们认为美元的弱势很可能会在近期有所延续。在非美货币中,受弱美元影响,上周大部分G10货币均上涨,得益于市场预计银行业危机有所好转,欧元、瑞士法郎等货币明显走高,分别收涨0.80%、1.31%;风险情绪的好转以及原油价格的走高也支撑了商品货币,挪威克朗、加元、澳大利亚元分别收涨1.11%、1.03%、0.52%;上周G10货币中的例外是日元,日本新任央行植田和男传递鸽派信号让市场对4月日本央行调整YCC的预期落空,日元上周因此下跌约1.22%;上周人民币汇率表现总体平稳,继续维持3月13日以来的区间波动,随着美元指数的转弱,人民币升值的动能正在逐步积累。

本周中国将公布一系列重要经济数据,若中国经济复苏的态势能够得到数据的进一步确认,非美货币或受到支撑,人民币汇率也有望走强。本周欧美将公布4月Markit PMI数据,若美国经济数据继续趋软,市场或进一步预期美国的衰退风险以及美联储年内降息概率增加,这或对美元不利。一旦美元多头无法在年底低点附近的技术支撑附近组织起有效的反弹,那么在向下破位后,美指的波动中枢或将显著下移。

图表1:上周主要货币变化率(%)

资料来源:Bloomberg,中金公司研究部

本周重要事件

资料来源:Bloomberg,中金公司研究部

Content

正文

美元兑人民币

预测区间(6.80-6.92)

► 上周(4/10~14) :人民币先强后弱,周内基本同美元持平。

► 本周(4/17~21) :关注中国一季度GDP等经济指标,或继续区间震荡。

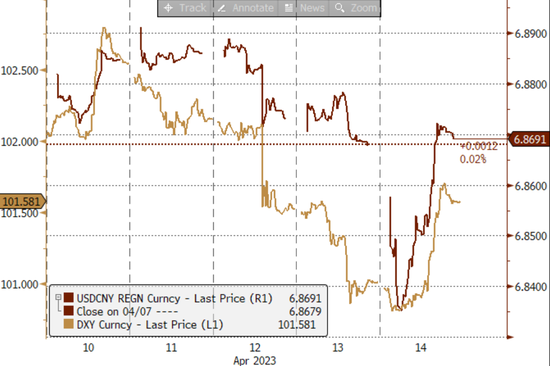

美元/人民币走平 上周美元指数先跌后涨,整体小幅走弱。亚洲货币较美元升贬不一,人民币基本同美元指数持平,在亚洲货币中处于中等位置 (图表1)。上周虽然公布了多个超预期的中国经济指标,但人民币汇率自身的行情并不明显,更多是受美元一侧的影响 (图表2)。今年以来,美元指数虽发生了较大的波动,但人民币对一篮子货币指数保持高度稳定(图表3),中长期有利于我国的跨境资金流动。北向资金上周累计净买入约45亿元(图表4),或带来了小幅的人民币升值压力。

物价向下、信贷向上 上周三当天上午公布了物价数据,CPI同比仅为0.7%、PPI同比为-2.5%,反映出了较低的通胀压力,同时市场中还产生了通缩的疑问;同时当天下午公布了信贷数据,M2同比12.7%、新增社融5.38万亿人民币,新增人民币贷款3.89万亿人民币,在高基数下金融数据依旧同比高增。通胀与信贷数据虽看似矛盾,但中金宏观组认为,财政货币政策的实际力度十分明显,有力地推动了信贷增长,而且政策的力度暂时还没有明显减弱,内生信贷需求可能也已经开始从低点逐步恢复,我们目前处于经济复苏的早期,需求驱动的通胀正在回温,而非将步入通缩(详情参考《2023年3月物价数据点评》、《3月金融数据点评》[1])。

出口超预期 2023年 3月以美元计价出口同比+14.8%(1-2月为-6.8%)、进口同比-1.4%(1-2月为-10.2%),皆超市场预期。中金宏观组认为“超预期的出口即反应海外需求韧性的体现,又可能是前期积压订单集中出口的作用。展望未来,我们预计 4月出口同比增速在低基数下或还能保持较高增速,但 5月起出口走势不确定性或加大,全年出口增速或呈现N字型”(详情参考《2023年3月进出口数据点评》)。近期的出口也呈现出一定的结构性特征,电(新能源汽车)、光(光伏产品)、锂(锂电池)是当前外贸出口“新三样”,一季度“新三样”合计出口2646.9亿元,同比增长66.9%,占我国出口比重同比提升1.7个百分点,达到4.7%。我们认为超预期的出口或给一季度的GDP也带来正面影响,进而或给人民币汇率带来稳重偏强的影响。

外交喜讯继续 中巴方面:巴西联邦共和国总统卢拉于2023年4月12日至15日对中国进行国事访访问,在访华期间巴西总统卢拉来到华为上海研究所参观。此外,中国工商银行(巴西)有限公司[2]近日已成功办理首笔跨境人民币结算业务,贸易双方不再使用美元为中间货币,在清算效率、汇兑成本等方面均体现出显著优势;投资超过7亿元的美的巴西新工厂在4月12日正式奠基,市场预计于2024年7月竣工投产。中德方面:2023年4月14日,国务委员兼外长秦刚在北京同德国外长贝尔伯克举行第六轮中德外交与安全战略对话。秦刚部长表示[3]“中德两个民族、两国政治家和外交家需要展现冷静和理智,把握好双边关系正确前进方向,维护好务实合作积极发展势头,为不确定的世界注入更多信心和动力。”。

本周关注中国数据 本周中国方面将公布一季度GDP、3月工业产值、零售数据等经济指标。美国方面也有一系列的经济指标发布。总体来看近期美国的经济数据整体偏弱,在高息持续许久的背景下,美国的景气正在逐步承压。本周,中国方面的一系列经济指标或给美元人民币汇率带去一定指引,我们预计本周美元人民币汇率区间或为6.80-6.92。

图表2:美元人民币汇率与美元指数的走势

资料来源:Bloomberg,中金公司研究部

图表3:CFETS人民币指数走势

资料来源:Bloomberg,中金公司研究部

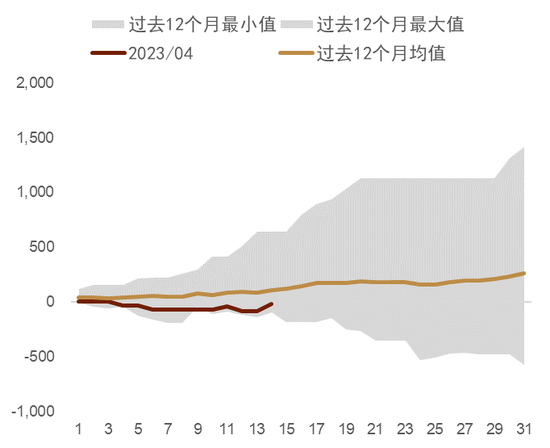

图表4:月初以来北向资金的累计净买入额(亿元)

资料来源:Bloomberg,中金公司研究部

欧元兑美元

预测区间(1.0710-1.1090)

► 欧元上周明显走强,主要原因在于美国经济趋软带动美欧利差收窄以及风险情绪转好。

► 本周或主要关注中国的经济数据以及美国的PMI数据,若中国经济复苏得到进一步确认,或是美国PMI表现疲弱,欧元有望得到进一步支撑。

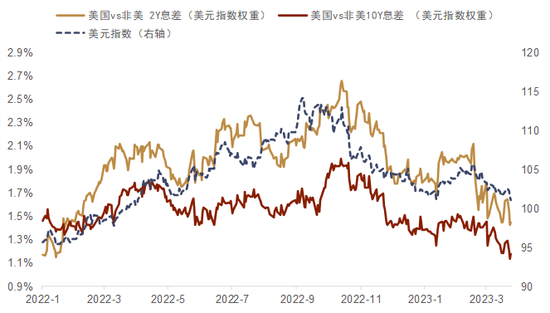

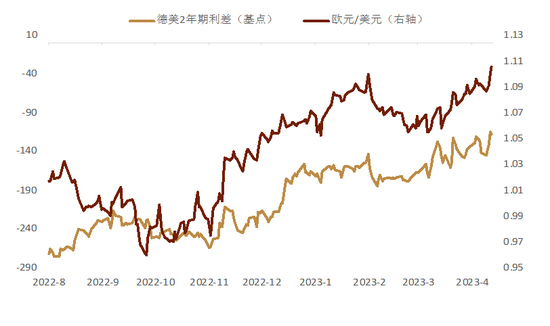

明显走高 欧元在上周震荡走高,最高触及1.1075,创2022年3月末以来新高。偏弱的美国经济数据令美国-非美国家利差进一步收窄(图表5),进而导致美元走弱。上周周内的市场风险情绪总体得到修复,欧美银行业股票上涨,同时偏强的欧洲经济数据或给予了欧央行坚持加息的底气,德美利差进一步明显收窄,均对欧元汇率起到了支撑作用,周内最终收涨0.8%。往前看,我们认为欧元/美元的走势或继续受欧美经济的相对表现(图表6)、原油及天然气等能源价格波动、德美短端国债利差的变化以及市场整体风险偏好等多重因素的综合影响。

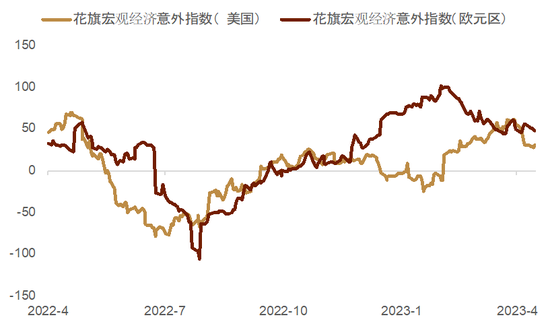

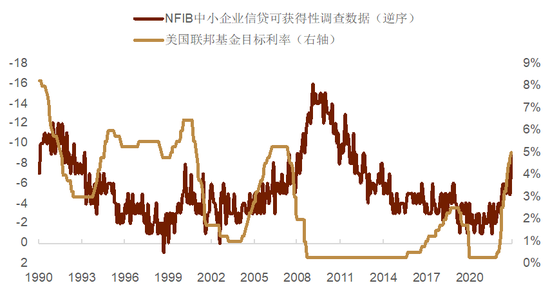

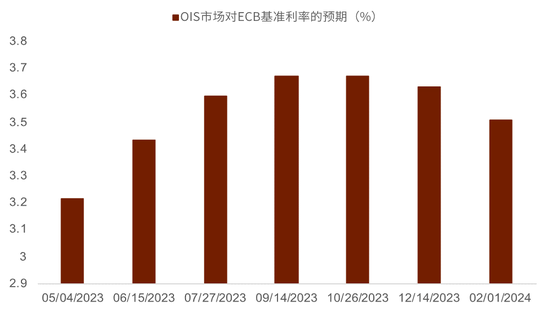

偏弱的美国经济数据继续支撑欧元 上周公布的美国经济数据显示经济活动持续放缓。美国3月CPI数据总体不及预期,3月CPI同比走高5%,小于预期的5.1%并明显低于前值的6%,核心CPI环比走高0.4%,符合预期并小于前值的0.5%,上述数据显示美国通胀的回落趋势进一步明确,CPI明显回落的力量主要来自于能源商品价格的明显走低,以及服务项通胀增速的放缓,包括住房通胀环比从2月的0.8%走低至3月的0.6%。而美国3月PPI数据同样不及预期,核心PPI环比转负0.1%(前值0.0%),低于预期的0.2%,PPI同比走高2.7%,不仅不及预期的3%,同样明显低于前值的4.6%。美国3月零售销售数据环比走低1%,为去年11月以来最大降幅,明显低于预期的0.5%,我们认为上述美国的3月经济数据显示美国需求降温的迹象愈发明显,与此同时,NFIB的中小企业调查数据显示,受美联储激进加息以及SVB破产等一系列银行风险事件影响,美国中小企业获取信贷难度明显增加(图表7),随着美联储的紧缩周期继续推进,美国中小企业或面临更大压力,我们认为此后美国经济陷入衰退的风险不可忽视。欧洲方面,上周公布的欧元区工业产出数据高于预期,总体强于美国的经济数据对欧央行后续的加息起到了有力支撑,OIS市场预计欧央行年内仍将有共计75个基点的加息幅度(图表8),德债收益率的明显走高也推动德美利差收窄(图表9),对欧元起到了支撑作用。

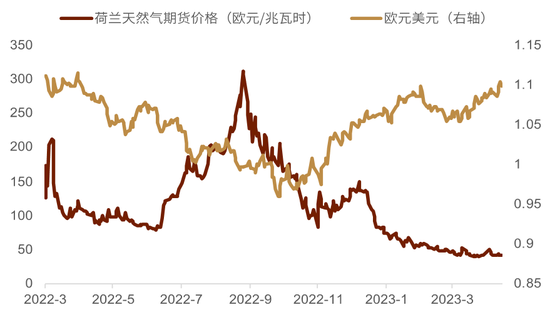

美联储官员鹰鸽交织 经济数据支持欧央行加息 上周公布的美国3月通胀数据以及零售消费数据显示美国经济放缓态势明显,然而核心通胀的绝对水平仍然偏高意味着美联储将很可能继续在5月份加息,因此部分美联储官员因而继续发布鹰派言论支持继续加息打压通胀,美联储理事沃勒表示[4]当前金融条件并未明显收紧,劳动力市场依旧火热,当前通胀水平远高于2%的通胀目标,美联储需要进一步收紧货币政策;卡什卡利强调[5]虽然美联储的紧缩政策可能将经济推向衰退,但通胀高企是更不可接受的。然而也有部分美部分联储官员暗示将很快暂停加息,如纽约联储主席威廉姆斯称[6]未来的加息路径更依赖于经济数据,他更倾向于5月加息25个基点后暂停加息;古尔斯比则称[7]当前经济数据显示经济有所放缓,美联储应避免过于激进。近期公布的欧元区国家的经济数据偏强,包括月初的德国工业数据以及上周公布的欧元区2月工业产出数据均超出预期,叠加当前处于低位的天然气价格(图表10),我们认为实体经济或能够支撑欧央行更专心地对抗通胀,若5月是美联储最后一次加息,则市场或进一步定价欧美货币政策收敛逻辑,对欧元汇率形成支撑。

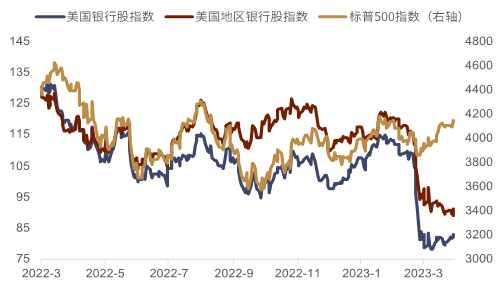

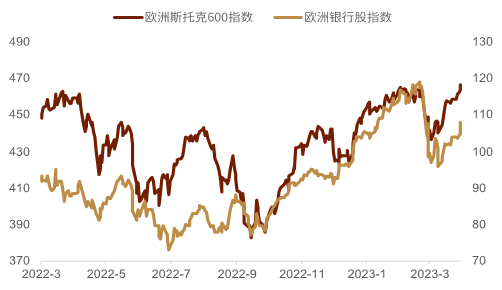

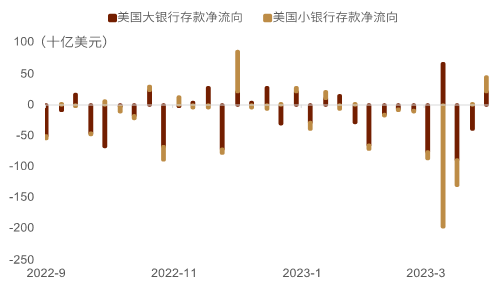

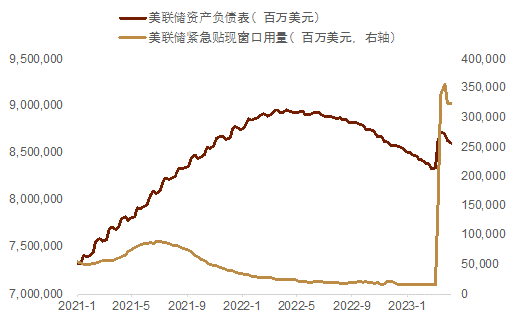

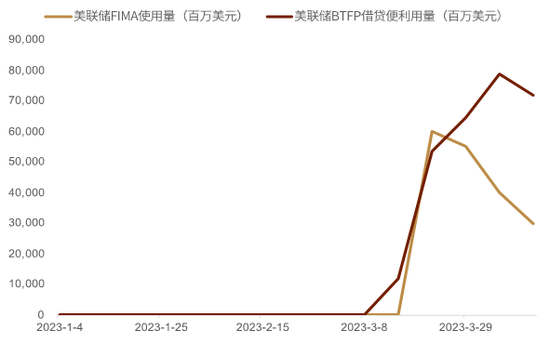

银行业担忧进一步消散但风险仍存 欧美银行业风险依旧是扰动风险情绪的重要潜在因素,警惕美国中小银行的黑天鹅事件。得益于市场对银行业的担忧情绪进一步消散,美国银行股指数上周与标普500指数均录得收涨,然而银行股指数仍远低于硅谷银行危机发生前的水平,且美国地区银行指数(KRX)跌至新低(图表11),上周公布的摩根大通、花旗和富国银行等三大美国银行的一季度表现均优于预期[8],凸显出美国大银行抗风险能力较强,中小银行仍是此次危机中的风险点。欧洲方面,风险情绪改善推动银行股指数涨势强劲(图表12)。4月5号的前一周,美国大小银行季调后的存款从净流出转为净流入,显示出居民对银行风险的担忧有所缓解(图表13)。货币工具方面,“紧急贴现窗口”(discounted window borrowing)用量较上周小幅增加(图表14),而“银行定期融资计划”(Bank Term Funding Program,BTFP)用量则下降了约72亿美元至718亿美元(图表15)。为海外央行提供流动性支持的“外国和国际金融机构回购借贷便利工具(即FIMA)”用量较上周水平继续下降至300亿美元(图表15)。上述变动导致美联储资产负债表上周继续下降了176亿美元(图表14)。我们认为欧美居民对银行业信心有了明显恢复,然而美国中小银行股价继续创出阶段性新低,显示市场依旧警惕美国中小银行潜在的黑天鹅事件,此外美国经济数据不佳,在美联储将在5月加息并继续将利率水平维持在紧缩水平的背景下,美国银行业大概率将继续承压,若后续经济疲软叠加金融条件收紧,美国经济可能进一步迈向衰退,进而压制市场风险偏好。

欧元或进一步走高 欧强美弱的经济数据,欧央行相对更鹰派的货币政策取向以及风险偏好的回升是欧元近期强势的重要因素。在新的一周,中国1季度经济数据的公布或将进一步提供支撑欧元的材料。而如果美国4月PMI数据表现疲软,市场或进一步定价美联储6月停止加息乃至年内加速降息,这也将对欧元形成支撑。我们认为,欧元如果能够站稳1.10重要关口,或有进一步上冲去年3月高点1.12一带的可能性。

图表5:美国-非美国家利差继续收窄

资料来源:Bloomberg,中金公司研究部

图表6:美欧花旗宏观经济意外指数

资料来源:Bloomberg,中金公司研究部

图表7:美国中小企业获得信贷难度增加

资料来源:Bloomberg,中金公司研究部

图表8:OIS市场对ECB加息预期

资料来源:Bloomberg,中金公司研究部

图表9:德美短端国债利差收窄

资料来源:Bloomberg,中金公司研究部

图表10:欧洲天然气价格维持低位

资料来源:Bloomberg,中金公司研究部

图表11:美国银行与大盘股指继续分化

资料来源:Bloomberg,中金公司研究部

图表12:欧洲银行与大盘股指双双走高

资料来源:Bloomberg,中金公司研究部

图表13:美国大小银行存款流向均由负转正

资料来源:Bloomberg,中金公司研究部

图表14:美联储资产负债表与紧急贴现窗口用量

资料来源:Bloomberg,中金公司研究部

图表15:美联储FIMA和BTFP借贷便利用量

资料来源:Bloomberg,中金公司研究部

美元兑日元

预测区间(131-136)

上周(4/10~14):植田讲话意外偏鸽,日元成为周度最弱货币。

本周(4/17~21):关注日本3月CPI。

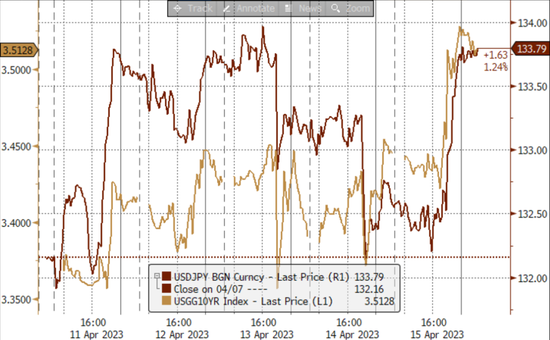

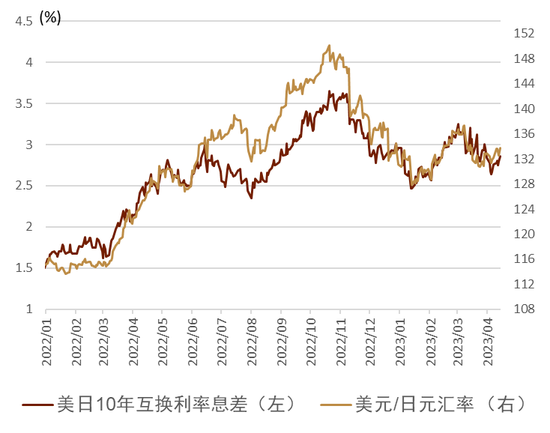

日元大幅走弱 上周美元指数虽继续小幅走弱,但日元相较美元贬值约1.22%,成为最弱G10货币,在亚洲货币中排名靠后(图表16)。上周日元同美元指数(图表16)以及美债利率(图表17)的走势并不十分贴合,日元存在自身的独立行情,我们认为同植田偏鸽发言有关。作为美日汇率之锚的美日10年互换利率息差在上周也持续起作用(图表18),上周五美国利率有所提升,也促成了美日汇率的上行。

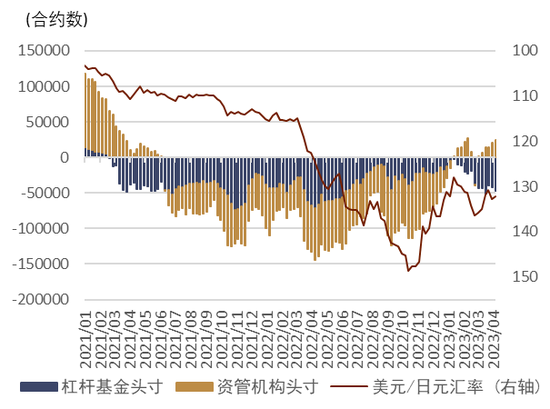

植田发言意外偏鸽 日本央行新任行长植田和男在就任记者招待会中发言整体偏鸽,植田虽然指出了现行货币政策框架的多个副作用,但是短期内还是维持现有货币政策不变的方针。受植田发言的影响,我们认为日本央行在4月27-28日的议息会议中对货币政策做出调整的可能性有所降低,未来日本央行的货币政策“正常化”进程或来得更迟并更缓。汇率方面,短期内市场对于日本央行的“正常化”预期或大幅减退,其所带来的日元升值压力或有所减少。详情参考《中金看日银#19:植田就任发言——“正常化”或更晚更缓》。但我们认为日元重新大幅走弱的风险短期并不大,我们观察到在植田讲话后日元的期货空头头寸并没有大幅增加(图表19),在美元走弱的大背景下,基于美日息差的逻辑,我们认为美日汇率重回137的可能性较小。

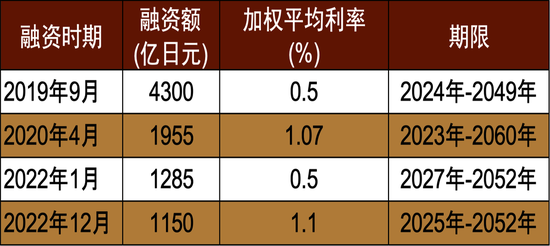

巴菲特贷款买日股 巴菲特在上周人生第二次访问日本(第一次于2011年),在接受《日本经济新闻》采访时表明[9]了希望追加投资日本股票的意愿。目前巴菲特持有日本五大贸易公司(商社)的股票,总计约1.9万亿日元(约140亿美元),在伯克希尔-哈撒韦的股票投资总额中占比约5%,日本为美国之外最大的投资目的地。但需强调的是,巴菲特投资日本的资金来源大部分为日元债的融资,2019-2022年期间伯克希尔-哈撒韦总计发行日元债近9000亿日元,发行成本在0.5~1.1%之间(图表20)。利用日本的低利率融资进行日股投资可以有效地回避汇率风险,并收获股票市场的风险溢价。此外,日本政府负债率在250%左右,为主要发达国家中最高水平,从超长期(5-10年或更久)角度看,日本政府化解高负债率的最终手段或为高通胀的发生(股票有抗通胀效果,股价会同通胀一起上行),届时日元亦或发生的大幅贬值,巴菲特的上述“借日元、买日股”的操作可以很大程度回避该风险。

本周关注日本CPI数据 本周五,日本将公布3月CPI数据,由于目前的植田行长更加数据依赖,因此该数据同预期的差异将对未来日本央行的货币政策带来一定影响。美国方面也有一系列的经济指标发布,总体来看近期美国的经济数据整体偏弱,在高息持续许久的背景下,美国的景气正在逐步承压。我们对本周美日汇率的预测区间为131-136。

图表16:上周美日汇率同美元指数的走势

资料来源:Bloomberg,中金公司研究部

图表17:美日汇率同美债10年利率的走势

资料来源:Bloomberg,中金公司研究部

图表18:美日汇率与美日互换利率息差的长期走势

资料来源:Bloomberg,中金公司研究部

图表19:芝商所日元期货头寸的走势

资料来源:Bloomberg,中金公司研究部

图表20:伯克希尔-哈撒韦的日元债融资记录

资料来源:伯克希尔-哈撒韦,中金公司研究部

技术分析

美元/人民币(周内看平)

美元/人民币上周跌破了50天均线并且在上周五收盘于50天均线之下,如果美元多头可以在本周突破去年11月以来的下降趋势线阻力(图表21中白色线),那么美元多头继续收复近期上方阻力100天均线6.91附近(图表21中绿色线)的概率较大,否则美元/人民币可能再次向下回测近期支撑位(即50%斐波那契回撤位6.8172附近)。另外,美元多头本周需要格外关注RSI能否维持今年以来的上升趋势(图表21中下方蓝色上升线),如果这一趋势可以延续,美元/人民币继续走高的概率较大。

图表21:美元兑在岸人民币(日线)走势技术分析

资料来源:Bloomberg,中金公司研究部

欧元/美元(周内看平)

欧元/美元上周一度涨至年内新高1.1070附近但上周五收盘于前期高点1.1030附近下方。向前看,欧元多头能否突破年内新高这一关键近期阻力将决定欧元能否进一步走高(图表22中右侧绿色箭头),而21年6月以来的下降趋势线1.09附近以及21天均线1.0870附近则提供近期关键支撑(图表22中蓝色线),一旦欧元多头失守这一位置,下一个支撑则位于55天均线1.0755附近(图表22中粉色线)。日线级别上看,欧元多头需要成功守住3月15日以来的上升趋势(图表22中白色上升趋势线)才有可能再次上测年内高点附近,目前RSI的上升趋势虽然依旧有效(图表22下方红色上升箭头),但多头需警惕一旦这一上升趋势被跌破,欧元可能面临迅速回落的风险。本周1.09附近很可能会成为多头双方争夺的关键。

图表22:欧元兑美元(日线)走势技术分析

资料来源:Bloomberg,中金公司研究部

图表23:欧元兑美元(周线)走势技术分析

资料来源:Bloomberg,中金公司研究部

美元/日元(周内看涨)

美元/日元上周维持在132-134的窄幅区间内震荡,美元多头在21天均线132附近(图表24中黄色线)找到明显支撑。向前看,日线级别上去年10月以来的下降趋势线(图表24中加粗白色线)和38.2%斐波那契回撤位交点134附近将成为周内关键的分水岭,如果美元多头可以在本周突破这一位置,那么继续走高至50周均线136附近的概率则加大(图表25粉色线),否则美元/日元依旧有可能回测21天均线附近。

图表24:美元兑日元(日线)走势技术分析

资料来源:Bloomberg,中金公司研究部

图表25:美元兑日元(周线)走势技术分析

资料来源:Bloomberg,中金公司研究部