摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:野马财经 年入50亿,现金流却持续“失血”? 很多北方家庭对太阳能板都不陌生,在北方...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:野马财经 年入50亿,现金流却持续“失血”? 很多北方家庭对太阳能板都不陌生,在北方... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:野马财经

年入50亿,现金流却持续“失血”?

很多北方家庭对太阳能板都不陌生,在北方农村,不少家庭用的热水器都是利用光能来加热。光能是现目前最理想的清洁能源之一,因此也备受资本市场关注。

在A股市场,光伏组件领域就有天合光能(688599.SH)、晶澳科技(002459.SZ)、隆基绿能(601012.SH)、晶科能源(688223.SH)等众多上市公司,且上述市值均在千亿以上。

近日,光伏产业上游材料供应商永臻股份也在沪市主板递交了《招股书》,作为一家绿色能源结构材料制造商,永臻股份凭借光伏边框等产品年入50亿元,并与众多上市公司达成了合作。

本次IPO,永臻股份拟募资17.25亿元,其中14.25亿元将用于铝合金光伏边框支架与储能电池托盘项目一期光伏边框工程,还有3亿元用于补充流动资金。

前五大客户占比9成

经营现金流三年-24亿

2020-2022年(下称“报告期”),永臻股份营业收入分别为14.33亿元、29.52亿元、51.81亿元,同期净利润分别为3003.35万元、9134.98万元及2.46亿元。营业收入复合增长率为90.14%,保持着良好的增长势头。

这一方面得益于国家“碳中和、碳达峰”战略目标的支持,另一方面,永臻科技在《招股书》中表示,与公司秉持的“大客户”经营策略等有关。

不过在“大客户”经营策略下,公司的现金流情况并不乐观。过去三年,其经营活动现金流量净额分别为-2.87亿元、-9.17亿元及-12.2亿元,三年累计超过-24.24亿元,与各期净利润差异较大。

具体来看,永臻股份的客户质量很高,不乏知名上市公司。且报告期内前五大客户基本保持稳定,天合光能、晶澳科技、隆基绿能、晶科能源始终位于公司前五大客户。

永臻股份对前五大客户的依赖程度也很深,报告期内,公司主营业务前五大客户合计销售收入分别为13.63亿元、26.12亿元、40.92亿元,占当期主营业务收入的比例分别为99.99%、99.73%、90.48%,主要客户集中度较高。

香颂资本董事沈萌认为,经营性现金流为负说明业务的回款机制可能存在较大问题,导致企业自身资金链容易陷入困境,导致经营不正常。即使是注册制下,可能影响日常经营稳定性的问题仍然是监管的重点。

永臻股份表示,这主要与公司收到客户的银行/商业承兑汇票、对供应商开具的银行承兑汇票以及客户销售回款的信用账期有关。由于下游光伏组件厂商集中度较高,大客户议价能力较强,故回款较慢,一般账期较长。

IPG中国首席经济学家柏文喜认为,报告期内公司经营性活动现金流连续为负,对公司的发展而言不利于公司流动性的维持,也会加大公司融资压力,造成公司运营的稳定性风险,这也是以IPO实现融资补充和优化现金流,来改善企业基本面的重要原因之一。

来源:永臻股份《招股书》

议价能力弱影响的不只是现金流,《招股书》显示,公司95%以上业务收入均来自光伏边框产品,光伏边框是光伏组件的重要辅材,主要用于固定、密封太阳能电池组件,增强组件机械强度,提高组件整体的使用寿命,便于光伏组件运输及安装。

2020-2022年永臻股份光伏边框产品销量分别为6.89万吨、11.2万吨和18.64万吨,销售金额分别是13.12亿元、26.19亿元、44.55亿元,每年的均价分别为1.9万元/吨、2.34万元/吨、2.39万元/吨。

虽然产品均价略有上涨,但由于铝价上涨较快,公司的定价模式决定了平均单价快速上涨,在加工费没有上涨的情况下,毛利率被平均单价上涨而摊薄。

这也导致永臻股份的毛利率连续下滑,报告期内其主营业务毛利率分别为14.16%、11.88%、11.28%。

70后夫妻领航家族冲刺A股

供应商也是自家人

除了在下游客户面前没什么话语权,永臻股份上游产业链为大宗原材料供应商,结算条款较为苛刻,通常采用现货现款或者先款后货的采购形式,形成营运资金占用。

但值得注意的的是,公司的上游供应商中,有不少都是“自己人”。

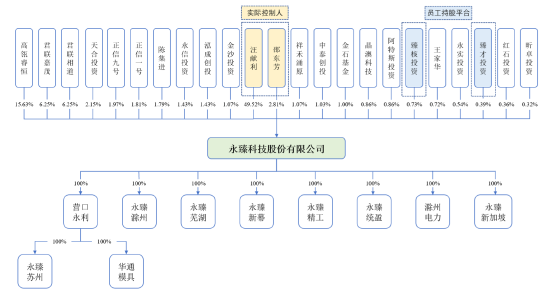

永臻股份是由汪献利、邵东芳夫妻联手创办。二人同为1979年生人,26岁就开始创业,2005年一起在妻子邵东芳家乡辽宁创办了华通模具,夫妻分别出资30万元、20万元,主营模具生产、机械加工、铝材加工等。2009年,夫妇二人又在辽宁成立营口永利,主要从事光伏边框型材业务。

2016年8月,邵东芳转战江苏常州,成立永臻有限(永臻股份前身),并在2019年将95%股权转让给丈夫汪献利。

至此,永臻有限在汪献利的带领下,开启了一系列的IPO前的准备工作,包括设立员工持股平台、引入机构投资,收购整合华通模具、营口永利等,并在2021年将公司更名为如今的永臻股份。

截至IPO前,汪献利、邵东芳夫妇合计直接持有永臻股份52.33%的股份及53.45%的表决权,为公司控股股东、实际控制人。

来源:永臻股份《招股书》

汪献利是出生自芜湖的安徽商人,作为中国古代三大商帮之一,徽商和晋商、潮商争雄一时。与许多商帮一样,徽商也是以血缘和地缘为纽带结成的团体,有着很强的亲缘和地缘认同意识,这点在汪献利身上也有所体现。

早在创业之初,汪献利就拉拢了自己的姐夫但来宝在营口永利任职,2015年,汪献利夫妇还曾把华通模具全部股权交给但来宝代持。

如今在永臻股份中,也有不少实控人亲属持股或任重要职位。《招股书》显示,公司董事、副总经理、核心技术人员汪飞为汪献利堂弟,持股0.13%;汪献利姐姐汪先美为营口永利员工,并持股0.06%,邵东芳弟媳尚金凤为营口永利员工,并持股0.03%。

沈萌还表示,公司治理好坏与关系亲疏没有等价关系,只是通常如果亲朋好友在企业中任职人数过多、人情大于规则,容易造成管理制度虚设,从而削弱治理结构的作用。

柏文喜还指出,多名亲属在公司任职,且供应商许多自己人,对公司的治理而言容易形成制度失效、“以言代法”、任人唯亲等治理失效,以及关联交易与内幕交易问题。

值得注意的是,供应商中,常州奥翔塑胶有限公司为实控人邵东芳弟弟邵炳金曾经持股50%,担任执行董事的企业(邵炳金于2019年10月退出该企业);报告期内前五大供应商中永顺铝业的股东自然人刘烈胜、刘震通过永信投资合计间接持有永臻股份1.43%的股份。

供应商中富含自己人,不只带来了大量的关联交易,也导致公司曾出现过财务内控不规范的行为,如2020年永臻股份就曾两次通过供应商转贷。具体来看,一次是子公司永臻滁州申请4216.9万元贷款后转给供应商,供应商又由当日或次日全额转回给永臻滁州 ;还有一次是子公司营口永利在银行贷款4000万元并转给供应商,其中400万元为实际支付给供应商的费用,另外3600万元由供应商于收到银行款项的当日转回给营口永利。

沈萌认为,这种操作肯定是不合常规,而不合常规的操作通常是为了规避法律法规的限制。类似操作大多是为了解决临时流动性问题。从操作上虽然不会造成IPO影响,但也说明其在业务经营上存在瑕疵,特别是与供应商之间的资金往来存在规范性问题。

客户低价入股

明星资本青睐

永臻股份的关联方不只是家族亲属,IPO前,前五大客户中有三家都曾对永臻科技增资入股。

《招股书》显示,2021年,永臻股份在开展外部融资时,公司客户天合光能、晶澳科技、阿特斯参与投资入股,截至报告期末,分别持有公司2.15%、0.86%、0.86%股份。

上述三家公司在2022年分别位列永臻股份第一、二、四大客户,2022年的销售占比共71.17%。值得注意的是,永臻股份对客户股权转让的价格为13.08元/注册资本,而在客户入股的一个月前,公司刚刚进行了第四次增资,增资价格为15.69元/注册资本。

对于客户的低价入股,永臻股份的解释是2021年初基本谈妥公司整体估值为16亿元,由于客户入股主体选择、内部决策流程较长、投资主办人员离职等原因,直至2021年8月才完成股权转让手续。

盘古智库高级研究员江瀚认为,客户低价入股在某些供应链企业中比较常见的一个现象,这种现象潜在一定的不确定性,也存在一定的风险,在IPO审核的过程中也可能也是很大的一个问题。

柏文喜表示,客户低价入股,好处是可以巩固客户关系并结成利益联盟,弊端是可能造成关联交易与利益输送。

除了客户外,永臻股份在增资的过程中还吸引了不少明星资本。如2021年12月,公司进行第五次增资,引入高瓴睿恒、君联嘉茂、君联相道、正信一号、金石基金、中泰创投,合计认缴5561万股,认缴金额为10亿元,增资价格为17.98元/股。

其中,高瓴资本旗下深圳高瓴睿恒持股15.63%,为永臻股份第二大股东;而君联资本旗下君联嘉茂及君联相道分别持股6.25%,位列公司第三、四大股东,合计12.5%。

不过客户和资本进入时,大都与永臻股份签署了对赌协议或退出与回购协议。