摘要:

卓创资讯油脂产业链分析师 导语:一季度国内棕榈油价格先涨后跌,波动幅度较小,整体弱势整理。虽然印尼减少供应支撑市场,但国际宏观压力明显。二季度宏观因素影响或转弱,主产国...

摘要:

卓创资讯油脂产业链分析师 导语:一季度国内棕榈油价格先涨后跌,波动幅度较小,整体弱势整理。虽然印尼减少供应支撑市场,但国际宏观压力明显。二季度宏观因素影响或转弱,主产国...

卓创资讯油脂产业链分析师

导语:一季度国内棕榈油价格先涨后跌,波动幅度较小,整体弱势整理。虽然印尼减少供应支撑市场,但国际宏观压力明显。二季度宏观因素影响或转弱,主产国进入增产周期将加大对外供应量,棕榈油价格存在下跌预期,整体或低于一季度。

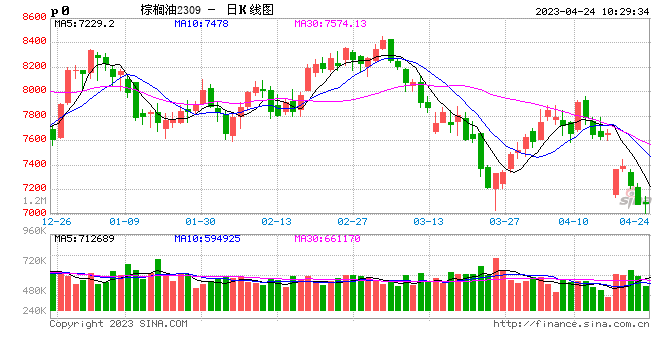

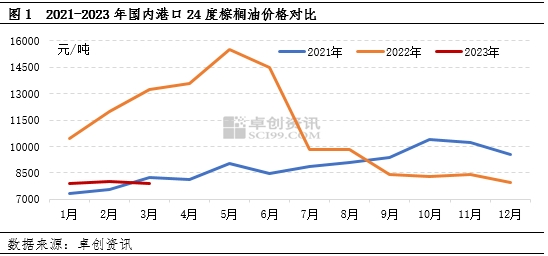

一季度国内港口24度棕榈油价格呈先涨后跌走势,季度均价为7949元/吨,较去年四季度下跌3.10%,较去年一季度下跌33.59%。先后受到马来出口不佳、印尼限制出口、替代品豆系产区天气干旱以及国际流动性危机与衰退风险压制的综合影响。

国际市场影响由利多转利空

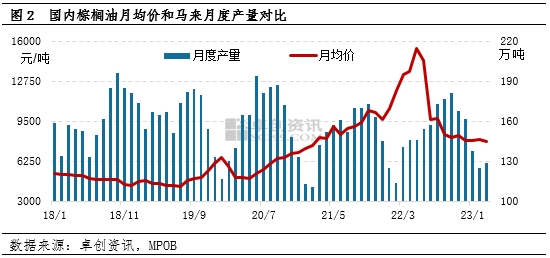

因国内棕榈油供应完全依赖于进口,所以主产国方面的生产供应变化对国内市场有决定性影响。由于马来西亚衍生品交易所棕榈油期货对国际棕榈油价格具有决定性引导,所以马来西亚棕榈油的供应对市场影响明显。一季度,马来棕榈油处在减产周期,产量由上季度511万吨降至391.8万吨,供应缩减,马棕期货走强,进而提高国内进口成本;另一主产区印尼为保证国内需求,直接压缩棕榈油的对外供应量,供应收紧支撑棕榈油价格走高。

另外,棕榈油除了具有农业属性外,还具备较强的金融属性,国际宏观市场明显波动对国内市场影响较大。一季度市场对于世界经济衰退的担忧气氛浓厚,3月后美联储加息以及欧美银行危机问题令商品市场避险情绪增强,原油领跌油脂市场,国内棕榈油价格回落压力加大。 在主产国供应有限及宏观经济预期衰退的双重影响下,一季度棕榈油价格表现弱势。

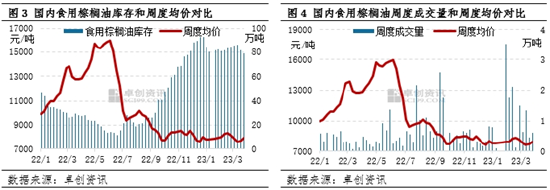

国内市场供减需增限制棕榈油价格跌幅

港口库存有所降低,棕榈油供应趋紧。卓创资讯数据显示,一季度国内食用棕榈油港口库存呈减少趋势,季度末港口库存在79万吨,环比上季度末减少15.15%。通过对周度库存和周均价进行数据分析发现,两者的相关性系数为-0.69,属于中度负相关关系。当库存增加时,市场多处于供大于求的状态,价格下跌概率较大;反之亦然。国内成交量增加,限制市场跌幅。虽然2023年以来棕榈油市场弱势区间整理,但仍处于近年高位,市场基本按需采购。卓创资讯监测数据显示,代表性生产企业的周度成交量以春节假期为分界点,呈先增后减的趋势,季度内周度平均成交量1.08万吨,较去年四季度增长140%,也符合传统需求旺季的特点,对国内现货价格有一定支撑作用。

二季度国内棕榈油价格或延续下行趋势

国际方面,东南亚棕榈油在4-6月处在传统增产周期,加之印尼在5月或降低对棕榈油的管控程度,主产国棕榈油对外供应量有望逐步提高。另外,美联储5月会议或继续加息,银行危机或导致今年美国经济出现衰退,宏观环境或施压商品市场。

国内方面,随着气温升高,二季度棕榈油用量或相比一季度有所提升,但油脂行业处于传统需求淡季,棕榈油消费或增长有限。另外,随着南美大豆集中上市,国内大豆供应充足,这将导致二季度豆油企业开工率提高,豆油供应量或明显多于一季度,利空豆油市场。因豆油和棕榈油存在替代性,低价的豆油对棕榈油市场有一定利空影响。

综上所述,一季度受到国内外多重因素影响,棕榈油价格整体偏弱运行;二季度宏观偏空压力依然较大,叠加主产国处在增产周期及国内处于需求淡季,预计二季度国内棕榈油价格或将震荡下行。