摘要:

原油: 油价向下回补缺口 关注后续需求驱动 1、油价周度重心下移,其中WTI5月合约收盘至77.95美元/桶,周度收跌5.72%;布伦特6月合约收盘至81.75美元/桶,...

摘要:

原油: 油价向下回补缺口 关注后续需求驱动 1、油价周度重心下移,其中WTI5月合约收盘至77.95美元/桶,周度收跌5.72%;布伦特6月合约收盘至81.75美元/桶,...

原油: 油价向下回补缺口 关注后续需求驱动

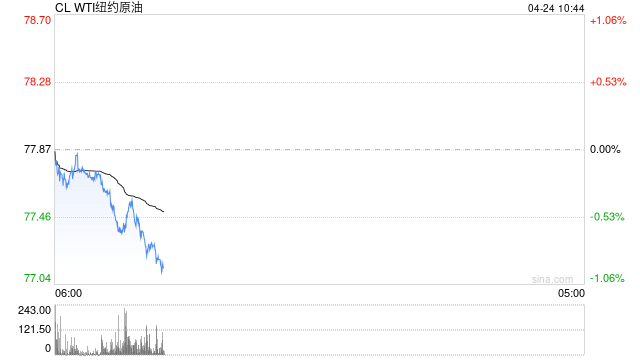

1、油价周度重心下移,其中WTI5月合约收盘至77.95美元/桶,周度收跌5.72%;布伦特6月合约收盘至81.75美元/桶,周度收跌5.63%;SC2306夜盘收盘在563.3元/桶,周度外盘油价呈现四连跌,市场整体情绪偏悲观,油价回补月初跳涨缺口。

2、宏观方面,下周为美联储议息会议前的静默期,市场关于加息的预期仍在影响整个市场的风险偏好。当前市场认为美联储仍偏鹰派,很可能还会有一次加息,即5月货币政策会议上加息25个基点的概率为86%。投资者对美联储加息的终值和高度仍存在担忧情绪。

3、关于4月供应的整体预期,俄罗斯或减产贡献有限。数据显示,4月份俄罗斯主要西部港口的石油装载量将升至2019年以来的最高水平,超过240万桶/日。4月俄罗斯石油出口和从三大港口的原油中转将超过1,000万吨,高于3月份的970万吨。从我国进口来源国的情况来看,俄罗斯今年连续第二个月蝉联中国最大的原油进口来源国,由于中俄的石油贸易大部分采取的是长约的形式,因此受到地缘政治因素的干扰并不大。4月份俄罗斯炼油厂的季节性维修令其国内市场对石油的需求减少可能是出口高企的原因。此外,俄乌冲突仍在焦灼阶段,包括美国在内的一些乌克兰关键盟友正考虑进一步全面禁止对俄罗斯的大部分出口,此举可能会加大俄罗斯面临的经济压力。

4、需求方面,美国汽油需求或边际转弱。截至4月14日数据显示,美国原油库存减少460万桶至4.6597亿桶,炼厂产能利用率上升1.7个百分点至91%。当周,汽油库存增加130万桶至2.2354亿桶,包括取暖油和柴油在内的馏分油库存减少35.6万桶至1.1209亿桶。原油库存比去年同期高12.63%;比过去五年同期高2%;汽油库存比去年同期低3.8%;比过去五年同期低6%;馏分油库存比去年同期高3.09%,比过去五年同期低11%。国内方面,3月中国的原油加工量为6329.1万吨,同比上涨8.8%;原油表观消费量为7022万吨,同比上涨16.2%。3月中国原油进口数量为5230.8万吨,环比上涨28.4%,同比上涨22.5%;1-3月份,中国原油累计进口数量为1.36亿吨,同比上涨6.7%。数据显示,中国需求恢复仍有驱动。

5、从时间节点来看,下周国内将迎来五一小长假前的成品油补库窗口期,原油需求端仍有驱动。供应方面来看5月叠加了各国减产窗口期,虽然减产力度仍有待观察。不过宏观隐忧仍在,加息阴影下,风险资产价格亦受到抑制。因而下周油价预计回补缺口后存在反弹驱动。

燃料油: 高硫供需表现偏强,低硫供应月底回归

1、供应方面:高硫近期的供应依然维持偏紧,随着发电旺季的临近,本月从中东进口到新加坡的高硫燃料油降至历史低点218万桶,是3月的626万桶的三分之一左右。但同时数据显示,本月俄罗斯高硫燃料油流入量上升至638万桶,较上月的436万桶有所上升,抵消了一部分中东出口的下滑。截至4月20日当周,新加坡燃料油库存录得2351.9万桶,环比前一周减少0.5万桶(0.02%);富查伊拉燃料油库存录得1086.7万桶,环比前一周增加66.8万桶(6.55%)。

2、需求方面:新加坡海事及港务管理局数据显示,2023年3月新加坡船用燃料油销量在417.53万吨,环比增长10.04%,同比增长10.76%。3月低硫燃料油LSFO的销量为257.71万吨,环比增长9.74%。高硫船用燃料HSFO的销量为123.58万吨,环比增长11.4%。其中,新加坡LSFO的销售份额占比61.7%,HSFO的销售份额占比29.6%。3月船用油销量大幅上涨主要得益于抵港加油船舶数量的明显增长,4月来自西方的套利船货流入量将有所减少,叠加4月初以来船燃询价状况良好,预计船用燃料油需求将继续恢复,4月新加坡船用燃料油整体销量将稳中上行。

3、成本方面:本周EIA和API美国商业原油库存大幅减少,EIA汽油出现累库,同时柴油表需偏弱,炼厂开工率有所增加。IEA最新月报对能源需求前景持乐观态度,预计2023年全球石油需求增速约为200万桶/日,同时OPEC+的额外减产将加剧2023年下半年的石油供应短缺。从宏观因素来看,近期美联储官员表示通胀压力短期不会缓解,加息终值或将提高,偏鹰表述再度拖累市场情绪;但是本周公布的中国经济数据表现乐观,同时中国炼厂3月原油加工量激增至纪录高位,在供应端减产的支撑下,短期国际油价或将维持高位震荡的节奏。

4、策略观点:本月底科威特石油公司Al-Zour炼厂的计划外检修即将恢复,5月低硫燃料油市场供应将重回稳定。而高硫燃料油市场整体供应持续偏紧,中东南亚公用事业发电需求的增长以及稳定的船燃加注活动都将对亚洲高硫燃料油市场形成良好的支撑。预计短期高硫燃料油市场维持震荡偏强,低硫燃料油市场整体表现或相对偏弱,但也需要关注供应方面的变动。

沥青:5月地炼预排产有所下滑

1、供应方面:截至4月18日,国内54家沥青样本生产厂库库存共计94.7万吨,环比减少1.2万吨或1.3%;国内沥青70家样本贸易商库存量共计141.2万吨,环比增加2.7万吨或1.9%;国内沥青76家样本企业产能利用率为37.3%,环比上涨0.3个百分点。按照目前的开工水平预计4月排产大概率能够和3月一样兑现,2023年3月国内沥青总产量为260.1万吨,环比增加53.7万吨或26.02%;同比增加72.29万吨或38.49%。数据显示,5月沥青地炼预排产172.5万吨,环比排产减少15.5万吨,较去年实际产量114.0万吨增加58.5万吨。地炼预排产的下滑或反映了河北鑫海石化二季度计划全厂检修至5月底而带来的供应减量,预计5月沥青供应压力或将有所缓和。

2、需求方面:截至4月18日,国内沥青54家样本企业厂家周度出货量共51.8万吨,环比增加0.3%。从近期调研情况来看南方需求缓慢恢复,北方需求仍未有明显起色,不过近期终端防水企业集中备货,多数地区改性沥青恢复开工生产,需求陆续有所增加,预计4月中旬后终端施工均有所好转。

3、成本方面:本周EIA和API美国商业原油库存大幅减少,EIA汽油出现累库,同时柴油表需偏弱,炼厂开工率有所增加。IEA最新月报对能源需求前景持乐观态度,预计2023年全球石油需求增速约为200万桶/日,同时OPEC+的额外减产将加剧2023年下半年的石油供应短缺。从宏观因素来看,近期美联储官员表示通胀压力短期不会缓解,加息终值或将提高,偏鹰表述再度拖累市场情绪;但是本周公布的中国经济数据表现乐观,同时中国炼厂3月原油加工量激增至纪录高位,在供应端减产的支撑下,短期国际油价或将维持高位震荡的节奏。

4、策略观点:短期沥青盘面价格或以高位整理为主,尽管稀释沥青进口手续抽查或将影响小部分原料供应,但整体价格上行驱动不足,高价或对下游需求产生负反馈,中期沥青市场供应端压力仍然较大,而需求暂未到达旺季,预计中期沥青盘面与现货价格整体以震荡偏弱为主。

橡胶: 天胶进口压力仍存,轮胎出口表现亮眼

1、供给端,海南产区胶树涨势良好,受白粉病以及高温降雨偏少影响,西双版纳原料产出偏少,不严重区域已有开割。周内泰国原料胶水价格重心下移,本周胶水均价41.8泰铢/公斤,环比下跌4.6%;杯胶均价39.56泰铢/公斤,环比上涨2.9%。ANRPC预测,3月全球天胶产量料增1.5%至96.7万吨,较上月下降6.9%;天胶消费量料降1.6%至130.6万吨,较上月增加7.9%。2023年3月份,中国进口天然橡胶(包含乳胶、混合胶)共计59.82万吨,环比上涨3.50%,同比上涨11.75%。2023年1-3月份,中国进口天然橡胶(包含乳胶、混合胶)共计172.53万吨,同比去年同期增加12.46%。

2、需求端,轮胎成品库存显著提升,开工率或因假期影响有下滑趋势。本周山东地区轮胎企业全钢胎开工负荷为67.27%,较上周下滑1.10个百分点,较去年同期走高8.50个百分点。本周国内轮胎企业半钢胎开工负荷为73.28%,较上周下滑0.29个百分点,较去年同期走高5.66个百分点。轮胎厂成品库存季节性去库结束。截至4月21日当周,国内轮胎企业全钢胎成品库存36天,周环比增加1天;半钢胎成品库存35天,周环比增加1天。2023年3月中国橡胶轮胎外胎产量为9086.5万条,同比增加11.3%。1-3月橡胶轮胎外胎产量较上年同期增6.4%至2.2亿条。2023年3月中国全钢胎出口量39.9万吨,同比增加14.12%。1-3月中国全钢胎出口量较上年同期增10.21%至102.8万吨。3月中国半钢胎出口量23.74万吨,同比增加21.59%。1-3月中国半钢胎出口量较上年同期增14.94%至64.0万吨。

3、库存,天胶社库高位延续,去库拐点尚未显现。截至4月14日当周,天然橡胶青岛保税区区内17家样本库存为20.51万吨,较上期增长0.14万吨,增幅0.69%。青岛地区天然橡胶一般贸易库16家样本库存为65.05万吨,较上期增1.25万吨,增幅1.96%。合计库存85.56万吨,较上期增长1.39万吨。截至2023年4月16日,中国天然橡胶社会库存133.7万吨,较上期增加0.39万吨,增幅0.29%。截止04-21,天胶仓单18.449万吨,周环比下降2480吨。交易所总库存19.28万吨,周环比下降1812吨。截止04-21,20号胶仓单4.908万吨,周环比增加606吨。交易所总库存5.4725万吨,周环比增加3026吨。

4、整体来看,供给端胶水放量延迟预期,需求端轮胎库存拐点显现,天胶社库高位压制胶价,叠加终端需求放缓,预计胶价震荡为主。

PTA&MEG: 关注聚酯上下游装置投产检修情况

1、本周PTA现货价格震荡整理,周均价格6398元/吨,同比上涨0.8%。本周乙二醇价格重心震荡上行,市场商谈一般,现货高位成交至4200元/吨附近。

2、从供应方面来看,成本端,PX价格跟随原料端持续下跌,PX价格周均价环比下跌0.4%至1128美元/吨。PX装置方面,亚洲多套装置在多次延期后重启或结束计划内检修,PX整体负荷上升明显。截至4月21日,亚洲PX开工负荷为68%,较上期增加2.6个百分点。PTA装置方面,装置负荷波动幅度有限,PTA工厂加工费尚可,蓬威90万吨PTA装置仍处于调试中,此外中泰120万吨和百宏250万吨PTA装置检修较预期推迟。截至4月21日,PTA开工负荷为80.9%,环比上涨0.5个百分点。MEG装置方面,截至4月20日,中国大陆地区乙二醇整体开工负荷在58.39%,同比上升2.19%,其中煤制乙二醇开工负荷在61.45% ,同比上升6.02%。2023年1-3月,乙二醇进口量为153.9万吨,同比下降31.6%。

3、从需求方面来看,受到库存、现金流等因素影响,部分聚酯装置减产或检修,也有装置有适度修复,综合来看聚酯负荷小幅下滑0.5个百分点至87.2%。直纺长丝负荷下降1.1个百分点至81.1%,直纺短纤负荷下滑2.3个百分点至77.5%。江浙加弹综合开工小升2个百分点至67%,江浙织机综合开工小降3个百分点至62%,江浙印染综合开工小降至73%。终端加弹负荷小幅回升,但高度有限,织造和印染下降运行。关注聚酯新产能投放,恒力轩达25万吨,盛虹20万吨聚酯长丝装置、以及荣盛永盛15万吨聚酯薄膜装置、恒逸逸达30万吨聚酯短纤装置。2023年1-3月,PTA出口量为91.74万吨,同比减少4.65万吨,降幅4.8%。

4、整体上,成本端原油价格下跌,成本支撑有所下降。PTA装置检修推迟供应持稳,且加工费本周表现尚可维持在500元/吨附近,PTA开工继续维持高位,价格短期受成本端扰动。需求端,聚酯减产幅度适度修复,江浙产销整体偏弱,终端累库亏损仍在继续,关注五一假期对于聚酯开工的影响。MEG供应方面,新装置三江石化投产延后,煤化工装置负荷恢复快速,关注港口库存去库幅度,预计MEG偏强震荡。

纯碱: 关注深度下跌后的修复性反弹机会

本周纯碱行业周度开工率提升2.21个百分点至92.94%的绝对高位,周度产量也跟随生产水平的提升而增加至62.1万吨。2023年以来纯碱生产水平及周度产量均维持同比最高位窄幅波动,生产端在季节性检修或行业新增产能落地以前难以出现大幅波动,对市场驱动也相对有限。

需求端本周维持稳定,重碱下游两大板块浮法玻璃和光伏玻璃生产维持高位,二者日熔量合计增加880吨/天,刚需支撑仍在,区别则是采购渠道由厂家货源转向社会环节。这也是近期企业持续累库、社会环节持续去库的原因所在。

纯碱企业已连续三周累库,这既是基本面逐步转弱的具体体现,也是市场利空情绪持续释放的原因之一。截至4月20日纯碱企业库存38.68万吨,环比上周提升6.23万吨,增幅19.20%。其中,轻碱库存20.17万吨,周度增幅3.76%;重碱库存18.51万吨,周度增幅高达42.28%,幅度远超市场预期。

本周纯碱期货盘面大幅下挫的另一原因是受到一则远兴一期500万吨产能6月底前全部完工,且入冬前开始二期280万吨建设的消息影响。如果远兴产能按此消息所述的进度完工,则将较之前的一线150万吨、二线150万吨以及三线200万吨依次投产的进程至少加快3~6个月,纯碱供需逐渐宽松的局面也将转为快速宽松,消息面扰动带动纯碱期货盘面悲观情绪大幅释放。现货市场虽有松动,但目前大幅下跌条件暂未成立。

整体来看,本周纯碱期货市场利空情绪明显,现货基本面虽有边际转弱迹象但目前尚未出现大幅度恶化趋势,短期市场货源偏紧现象仍存,主力合约也仍大幅贴水现货价格,故当下基本面并不支持盘面持续的大幅下跌。在上周盘面深度下跌之后,下周可能出现修复性反弹机会。另外,临近05合约交割月,关注主力09合约基差能否跟随近月向上修复贴水。

相关品市场动态也需高度关注。近期玻璃现货产销长期维持高位,企业连续7周去库,价格也持续上涨至阶段性高点,这些因素带动玻璃期货价格趋势性上涨,期货市场多玻璃、空纯碱策略也较为盛行。但下周将面临五一长假前的最后一周交易时间,需高度警惕资金离场导致的玻璃期价回落、纯碱期价反弹风险,另需关注五一假期期间国内外宏观环境及政策变化,建议空仓或轻仓过节。

尿素: 短期供需存在阶段性好转概率

本周尿素生产水平未出现较大波动,行业整体开工率74.41%,周环比提升0.25个百分点;气头企业开工率71.23%,周环比提升1.94个百分点;煤头企业开工率75.45%,周环比下滑0.31个百分点。尿素供应本周跟随提升。截至4月23日日产量提升至17.73万吨,较上周末提升2.84%。生产水平及日产量的高位运行给供应端带来长期压力,但近期西北部分装置因原料天然气问题紧急停车,4月底至5月初多个厂家存在年度大修计划,届时供应端压力或有明显缓解。

本周尿素企业库存和港口库存双双提升,二者周度增幅分别为3.42%和202%。企业库存的累积在于中下游采购力度偏弱、企业新订单有限,而港口库存的提升则由于部分港口转港货源进港。

当前尿素下游需求依旧偏弱,企业产销和订单预收天数均低位下滑。再加上工业下游复合肥行业和三聚氰胺开工率维持低位,尿素农业、工业需求均跟进不及预期。随着尿素价格的持续下跌,部分或已到达中下游可接受水平,再加上5月份大田作物种植高峰即将到来,尿素农业需求仍有补库空间。

整体来看,尿素市场生产水平高位、储备肥持续投放、需求跟进不及预期等因素都持续给盘面施压。五一假期前下游补库需求仍存,再加上供给端的缩减预期,尿素供需存在阶段性好转迹象,期、现价格也存在止跌企稳甚至反弹可能,下周关注近月合约基差收敛情况,另需关注五一长假期间尿素市场政策、国际市场动态以及尿素需求跟进情况,关注长假前盘面持仓及资金变化情况。