摘要:

【现状】 截至4.24发稿,09合约处于技术性偏强区间,同时,玻璃现货延续强势表现。 【供需】 基于上周最新数据,玻璃行业日熔量维持16.218万吨不变,重点省份...

摘要:

【现状】 截至4.24发稿,09合约处于技术性偏强区间,同时,玻璃现货延续强势表现。 【供需】 基于上周最新数据,玻璃行业日熔量维持16.218万吨不变,重点省份...

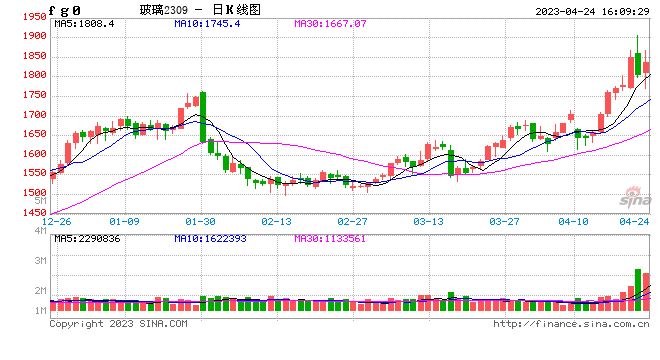

【现状】

截至4.24发稿,09合约处于技术性偏强区间,同时,玻璃现货延续强势表现。

【供需】

基于上周最新数据,玻璃行业日熔量维持16.218万吨不变,重点省份玻璃企业产销水平升至144.7%,表现仍旧强劲,或主要由各环节于预期改善叠加涨价氛围下的囤货需求所致。受此影响,玻璃企业库存大幅下降14%至5030.9万重量箱,连降7周,且同比已从3年高位降至偏低区间,表明现货延续强劲表现。截至4.23,沙河标品成交均价环比加速上涨至1933.4万吨,周度涨幅8.47%,同时,以天然气、煤制气、石油焦为燃料的生产企业利润已基本由负转正。(数据来源:光期研究、Wind、公开信息)

【结论】

技术性偏强,且现货延续强劲表现。对于前期在09合约受到60EMA支撑或向上突破1690一带后进行多单尝试的交易者而言,考虑到深加工订单增长缓慢,下游如钢化玻璃等产能利用率仍处同比低位,加之节前资金可能的离场行为或许会导致盘面的阶段性回落,因此可考虑择机止盈,或严格设定跟踪止盈。其余多单思路者可待盘面调整后择机尝试。

撰稿:姚涛

从业资格:F3082336

投资咨询资格:Z0018553

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。