摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:IPO日报 近期,深圳飞骧科技有限公司(下称“飞骧科技”)拟在上交所科创板IPO。公司拟...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:IPO日报 近期,深圳飞骧科技有限公司(下称“飞骧科技”)拟在上交所科创板IPO。公司拟... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

近期,深圳飞骧科技有限公司(下称“飞骧科技”)拟在上交所科创板IPO。公司拟公开发行新股不超过1.34亿股,募集资金总额不超过15.22亿元,用于射频前端器件及模组的升级与产业化项目、全集成射频前端模组研发及产业化项目、研发中心建设和补充流动资金。其中,公司拟将6亿元用于补充流动资金。

IPO日报发现,公司在报告期内虽然营业收入实现了181%的年复合增长率,但却身处于年年亏损、现金流量净额持续为负的困境中。与此同时,公司综合毛利率远低于同行均值,实控人还身负大额债务……

业绩“硬伤”

飞骧科技的主营业务为射频前端芯片的研发、设计及销售,下游应用领域包括智能手机、平板电脑等移动智能终端及无线宽带路由器等网络通信市场。目前,公司产品已覆盖5G、4G、3G、2G、Wi-Fi、NB-IoT通信标准下多种网络制式的通信,兼容高通、联发科、展锐、翱捷科技(ASR)、Altair等主流通信平台并实现量产出货。

2019年-2021年及2022年1-3月(下称“报告期”),公司各期主营业务收入金额分别为1.16亿元、3.65亿元、9.15亿元和2.50亿元。2019年至2021年复合增长率为180.95%。

看起来,飞骧科技的主营业务收入实现了飞速增长,但实际上,公司尚未盈利且报告期内年年亏损,合计亏损已超7.56亿元。

报告期内,公司各期净利润金额分别为-1.20亿元、-1.75亿元、-3.41亿元和-1.20亿元。截至2022年3月31日,飞骧科技未分配利润金额为-4.14亿元。

不仅如此,飞骧科技经营活动产生的现金流量净额分别为-7247.98万元、-28457.03万元、-65078.75万元及-7606.93万元,报告期内合计净流出10.84亿元。

在此背景下,飞骧科技报告期内还通过上海上骧、上海超骧、上海辛翔、斐振电子对骨干员工实施了股权激励。

其中,公司授予上海辛翔、斐振电子员工的股份未设置服务期,在授予时一次性计入非经常性损益。但授予上海上骧、上海超骧平台员工的股份以公司上市为可行权条件,设置了服务期,相应进行分摊,计入经常性损益。

换句话说,上述的股权激励对公司报告期内以及未来经营业绩具有较大影响。

报告期内,公司各期确认的股份支付费用分别为3167.62万元、1459.93万元、7304.77万元、1859.27万元,预计在2022年-2023年将分别确认7437.07万元、5577.80万元,从而影响2022年-2023年期间的公司业绩和股东回报。

在问询回复中,飞骧科技认为公司尚未盈利及最近一年存在累计未弥补亏损,主要原因系公司尚处于快速发展期,对2G、3G、4G产品采取较低市场定价以扩展客户并为拓展5G产品市场创造积极的条件,造成主营业务毛利率水平较低。

飞骧科技表示,公司为保持技术领先性持续投入较高的研究费用、实施股权激励,为快速发展引入更多的销售、管理人才等综合造成期间费用率较高,以及因销售规模增长、提前备货等,存货账面余额整体从2020年的接近2亿元至2022年超过5亿元,相应计提存货跌价准备造成各年存货跌价损失金额较大,且逐年增长。

困难重重

飞骧科技要想扭亏为盈,可能还有不少的难题要解决。

一方面,飞骧科技对前五大客户存在较高依赖。

报告期内,公司向前五名客户的销售收入分别为10208.91万元、29754.16万元、72479.60万元及19806.05万元,占当期营业收入的比例分别为88.09%、81.60%、79.10%、79.11%。

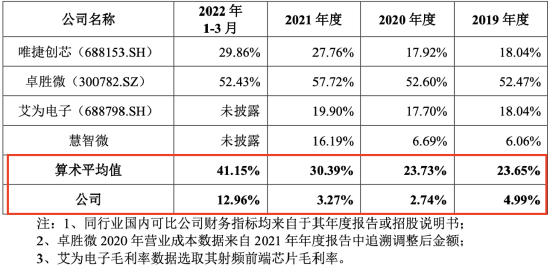

另一方面,公司的综合毛利率迟迟难以追上同行平均水平。

报告期内,飞骧科技综合毛利率分别为4.99%、2.74%、3.27%、12.96%。虽然公司综合毛利率逐渐增长,但远低于同行业可比公司均值。

同一时期,同行可比公司的综合毛利率均值分别为23.65%、23.73%、30.39%、41.15%。在飞骧科技综合毛利率最高值的2022年1-3月,公司依然落后同行综合毛利率均值约28个百分点。

报告期内,公司的研发费用率与同行业可比公司平均水平接近,但销售费用率持续高于同行业可比公司均值。

而在偿债能力方面,飞骧科技资产负债率持续高于同行可比公司平均水平,一度超过100%,但速动比率和流动比率均不及同行平均水平。

报告期各期末,飞骧科技的资产负债率(合并)分别为100.38%、55.07%、36.51%和45.65%,同行可比公司均值分别为47.19%、47.97%、20.49%、24.09%。

公司的资产负债率由100.38%迅速下降至45.65%,得益于报告期内进行的多次增资。

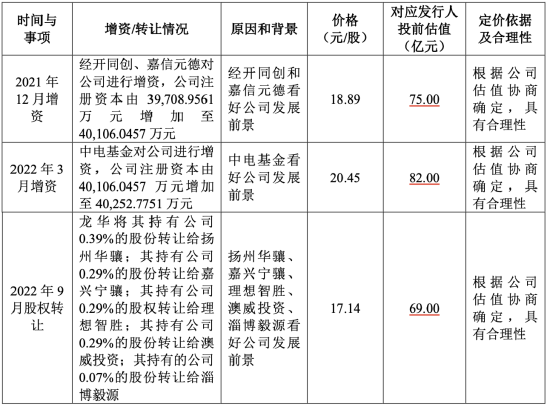

2020年1月至今,公司股权演变过程中发生了13次增资、4次股权转让。

即使是招股书申报稿递交的前一个月,公司还发生了一次股权转让。

值得注意的是,在IPO前一年间,公司的三次增资或股权转让的对应估值存在一定差距。

公司在2021年12月增资对应的投前估值为75亿元,2022年3月增资对应的投前估值为82亿元。2022年9月,实控人龙华进行股权转让,对应的公司投前估值为69亿元。

短短半年时间,公司估值就缩水了13亿。这是为什么?

截至招股书签署日,龙华及其控制的上海上骧、上海辛翔、斐振电子持有发行人的股份共计10127.05万股,占公司总股本的25.16%;通过特别表决权股份的设置,龙华合计控制了发行人64.46%的表决权,为公司实控人。

需要指出的是,截至2022年9月17日,龙华直接及间接承担的大额借款本金及利息金额约为7661.08万元。