摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 原标题:【国海策略】高股息标的如何选择 来源:策略研究 1、2005年以来高股息策略两次...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 原标题:【国海策略】高股息标的如何选择 来源:策略研究 1、2005年以来高股息策略两次... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【国海策略】高股息标的如何选择

来源:策略研究

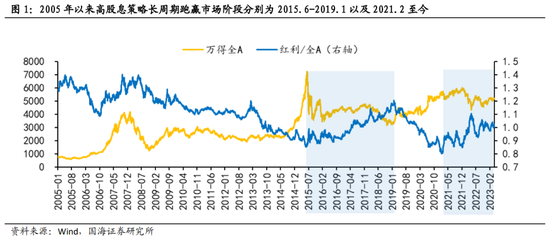

1、2005年以来高股息策略两次长周期内跑赢市场,分别为2015年6月至2019年1月以及2021年2月至今,前一次主要受以大为美的风格加持,2021年2月至今在小盘风格占优的背景下高股息资产依然具备超额收益。

2、2021年高股息资产跑赢的核心在于周期风格的强势,2022年则是低估值、高股息的避险属性,今年以来在风险偏好修复的大背景下,高股息资产跑赢的底层逻辑由防御属性切换为估值修复。

3、后续高股息资产估值修复的核心背景有两方面,一是国内低利率环境下高分红资产收益的确定性;二是经济复苏格局下高股息资产与顺周期板块重合度较高,有望受益于顺周期行业的景气上行。

4、高股息资产中优质国企占比高,随着中特估的提出以及新一轮国企改革拉开帷幕,国有企业有望迎来价值重估,给高股息资产提供更高的弹性。

5、我们依据股息率、盈利能力、估值、现金流四个维度构建高股息资产股票池,年初以来流通市值加权平均涨跌幅12.5%,好于wind全A以及中证红利指数。

风险提示:全球疫情反复、海外通胀超预期、美国流动性危机升级、地缘政治扰动加剧、产业政策推进速度不及预期、比较研究的局限性、历史数据仅供参考、高股息标的业绩不达预期风险等。

1、 高股息资产占优的两个阶段

2005年以来高股息策略两次长周期内跑赢市场,分别为2015年6月至2019年1月以及2021年2月至今,两次高股息策略取得超额收益的情形分别对应市值风格的大盘周期和小盘周期,驱动因素有所不同。2015年6月至2019年1月,市场是慢牛的格局,核心资产初具雏形,高股息策略跑赢主要受“以大为美”的风格加持;2021年2月至2022年底,市场整体处于中小盘占优的周期,2021年高股息策略凭借滞胀环境下周期股的行情获得超额收益,2022年在市场处于熊市的状态下具备抗跌的防御属性,2023年在风险偏好上修、全球通胀边际改善的背景下,高股息策略延续跑赢,超额行情的底层逻辑切换为估值修复。

1.1、 2015.6-2019.1:以大为美,风格加成

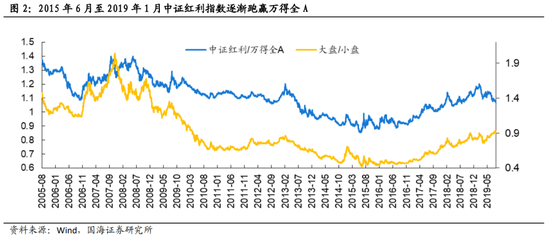

2015年6月至2019年1月,高股息资产长期跑赢万得全A,一方面是市场经历调整之后转向慢牛,投资者关注重心由成长性转向确定性;另一方面是2016年开始市场“以大为美”,以大市值蓝筹为核心的高股息策略得以长期跑赢市场。2015年6月起,随着市场的见顶,以中证红利指数为代表的高股息资产开始持续获得超额收益,时间跨度将近44个月,直至2019年初随着白酒大行情的开启才结束,期间万得全A涨跌幅为-47%,而中证红利指数涨跌幅为-25%。这一时期高股息策略可以长期跑出超额收益基于两个原因,一是2015年6月市场见顶、泡沫破裂,市场大幅下跌后震荡调整,投资者开始更加聚焦具有确定性、偏防御属性的高股息标的;二是因为高股息策略的标的多为大市值蓝筹股,而2016年以后市场开始长期拥抱大盘核心资产,因此高股息策略持续跑赢市场。

1.2、 2021.2-至今:防御为主转向估值修复

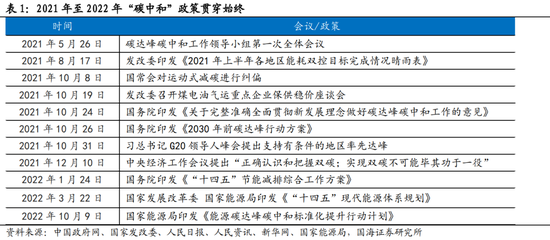

2021年2月至2022年10月高股息资产取得超额收益,背后先有周期风格的加持,后有避险资金在熊市中转向高股息策略。2021年2月经济增长见顶,核心资产持续走弱,市值风格由大盘切换至小盘,以中证红利指数为代表的高股息资产逆势上涨,期间沪深300下跌34.4%,中证红利涨幅达2.9%,其背后先有行业风格的加持,后有避险资金在熊市中转向高股息策略。行业风格层面,2021-2022年“碳中和”政策贯穿全年,2021年5月碳达峰工作领导小组召开全体会议,8月能耗双控政策趋严,10月碳中和顶层政策方案出台,大宗商品供给受限、量缩价升,周期风格持续占优,由于当时高股息资产成份中周期股占比较大,因此表现亮眼;避险情绪方面,进入2022年后市场在经济下行压力加大、美联储超预期加息以及地缘政治危机升级的背景下走熊,风险偏好下行,高股息资产因其低估值、高股息的特点防御属性凸显,继续取得超额收益。

2022年11月至今,在风险偏好上修、全球通胀边际改善的背景下,高股息资产取得超额收益的底层逻辑切换为估值修复。2022年11月起,随着疫情政策的放开以及美联储加息预期的回落,基本面和流动性得到双重改善,风险偏好方面,大国外交场景和新兴产业积极变化明显增多,市场开启修复。市场转暖的背景下高股息资产依然取得超额收益,今年年初至4月18日,中证红利指数涨幅达10.85%,位列全市场指数涨幅第四,仅次于科创50、中证1000和万得双创,高股息资产跑赢的底层逻辑由防御属性切换为估值修复。

2、 高股息资产估值修复的动力有哪些?

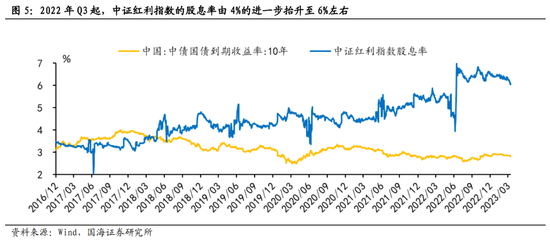

2022年Q3至今高股息资产的股息率抬升至6%左右,与十债利率的收益差逐渐扩大,高分红资产收益的确定性是后续估值抬升的主要驱动。2021年起,以十债利率为代表的无风险收益率进入下行区间,资本回报率下滑,而高股息资产的股息率持续上升,高股息资产的配置价值凸显。2022年Q3起,以中证红利指数为代表的高分红资产股息率由4%的进一步抬升至6%左右,截至2023年4月18日,中证红利的股息率为5.9%,分别较沪深300股息率和十债利率高出3.3pct、3.1pct,在高收益率资产相对缺失的环境下,高股息资产的关注度得到进一步提升,有助于其修复估值洼地。

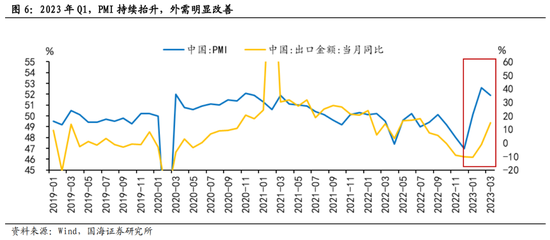

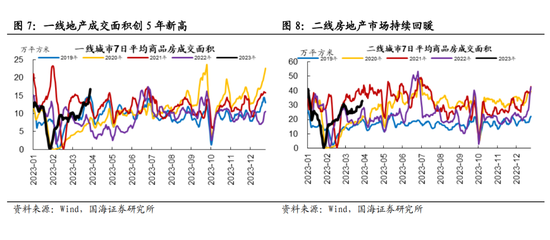

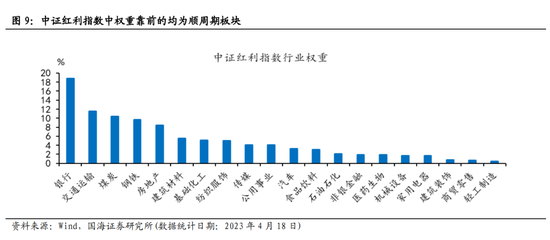

经济延续修复,顺周期行业景气上行将进一步带动高股息资产估值修复。今年经济整体是复苏的格局,一季度社融信贷超出市场预期, GDP增长4.5%亦超预期。其中需求端中社零和服务业同比增加5.8%和5.4%,是主要的贡献项;投资增长5.1%,其中基建和制造业为8.8%和7%,韧性较强。地产方面,前端的地产销售明显修复,2023年一季度商品房销售面积累计同比大幅回升至-1.8%,其中一、二线城市房地产成交面积已接近甚至超过2019年同期水平。从中证红利指数的行业权重分布来看,银行、房地产等大金融板块以及交运、煤炭、钢铁、建材等顺周期行业权重靠前,经济的复苏、地产形势的进一步修复将带动顺周期行业景气上行,进一步带动高股息资产估值修复。

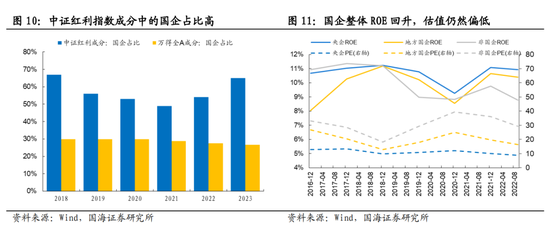

高股息策略标的中优质国企占比高,随着新一轮国企改革拉开帷幕,国有企业有望迎来价值重估,高股息策略有望长期受益。能够提供高股息回报的标的多为优质国企,以中证红利指数2023年成分股为例,国企占比65%,其中央企占比22%,地方国企占比43%,而同期万得全A指数成分中,国企占比为26.6%,其中央企占比8.8%,地方国企占比17.9%。随着中特估的提出,新一轮国企改革的谋划,国有企业高质量发展将成为首要任务,国有企业有望逐步做强做优做大、提升核心竞争力,同时国资委还将央企考核指标优化为“一利五率”,更加注重盈利能力和经营质量。综合来看,国有企业近年来ROE有所提升,而整体估值仍然偏低,随着国企改革进一步深化,其经营效率和战略地位将得到加强,国有企业有望迎来估值修复,优质国企标的含量较高的高股息资产有望长期受益。

3、 高股息标的如何选择?

我们依据股息率、盈利能力、估值、现金流四个维度构建高股息策略下A股和H股的最优标的组合,其中构建的A股高股息资产股票池年初以来流通市值加权平均涨跌幅12.5%,好于wind全A以及中证红利指数。A股构建组合的条件如下:

(1)股息率角度:2017-2021连续五年分红,最近三年(2019-2021年)股息率高于3%;

(2)盈利角度:2023年归母净利润增速为正(一致预测),2023年ROE(一致预测)大于9%(截至2022Q3全A水平);

(3)估值角度:以2023年4月19日收盘价为基准,PE小于全A(18.48倍),PB小于全A(1.72倍),估值偏低;

(4)现金流角度:经营现金流净额/收入大于0,FCFF大于0。

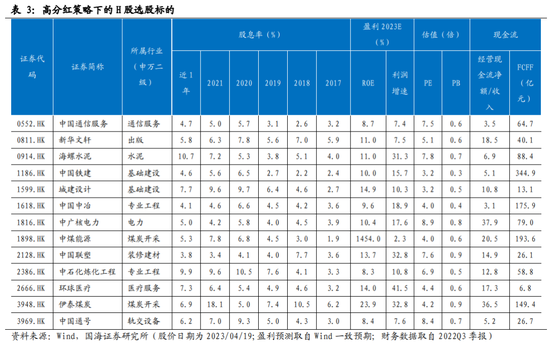

H股构建组合的条件如下:

(1)股息率角度:2017-2021连续五年分红,最近两年(2010-2021年)股息率高于3%;

(2)盈利角度:2023年归母净利润增速为正(一致预测),2023年ROE(一致预测)大于7%(截至2022Q3全部港股水平);

(3)估值角度:以2023年4月19日收盘价为基准,PE小于恒生指数(10.22倍),PB小于恒生指数(1.01倍);

(4)现金流角度:经营现金流净额/收入大于0,FCFF大于0。

4、 风险提示

全球疫情反复、海外通胀超预期、美国流动性危机升级、地缘政治扰动加剧、产业政策推进速度不及预期、比较研究的局限性、历史数据仅供参考、高股息标的业绩不达预期风险等。