摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:梧桐树下V 惠州市特创电子科技股份有限公司(“特创电子”)申请创业板上市,公司认定张远礼...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:梧桐树下V 惠州市特创电子科技股份有限公司(“特创电子”)申请创业板上市,公司认定张远礼... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

惠州市特创电子科技股份有限公司(“特创电子”)申请创业板上市,公司认定张远礼为公司控股股东和实际控制人。公司第二大股东董恩佳与张远礼持股相近,且为20年合作伙伴,未被认定为共同实际控制人,被多轮问询。

特创电子主营业务是印制电路板的研发、生产和销售。全球PCB生产企业众多,行业集中度较低,市场竞争较为充分。中国大陆作为全球最大的PCB生产基地,占全球PCB产值的53.3%,PCB生产制造企业约1,500家,市场竞争激烈,而公司在全国市场占有率仅为0.37%,市场占有率较低。

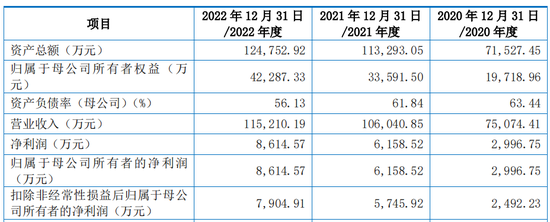

报告期内,公司主营业务毛利率分别为19.27%、16.44%和17.61%,剔除运输费、报关费及仓储费影响后的主营业务毛利率分别为21.28%、18.15%、19.26%。

一、前两大股东持股极为相近,未认定为共同实控人

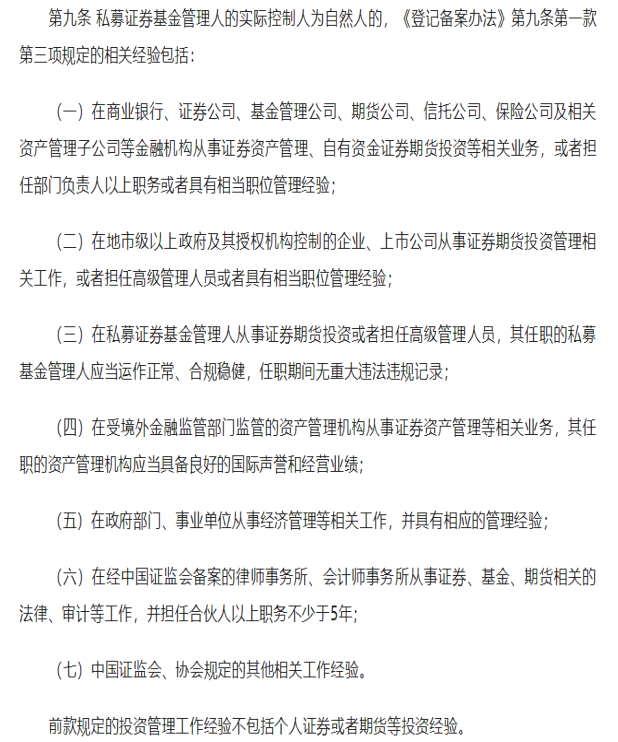

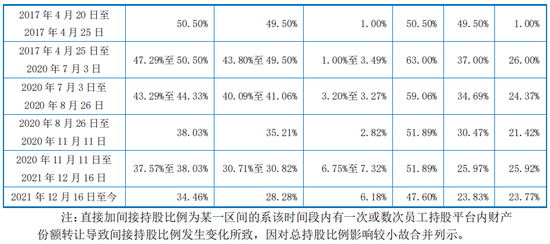

据披露,张远礼和董恩佳为公司创始股东,成立时各持股50%,成立以后,两人持股比例保持接近,截至目前,张远礼直接持有28.71%股份,董恩佳直接持有23.83%股份,同时张远礼通过员工持股平台元嘉投资和源长投资间接控制发行人18.89%的股份。

董恩佳2010年10月至2014年7月担任发行人执行董事,负责惠东工厂生产管理、设备及工程采购管理;2014年7月至2019年2月担任发行人副总经理,其中2017年之前负责惠东工厂生产管理、设备及工程采购管理,随着发行人管理团队的扩充,2017年后较少参与发行人具体管理事务。董恩佳2019年2月至今作为发行人董事,除作为董事参与公司重大决策表决外,其他具体负责工作包括淮安新工厂筹建及审计监察。

张远礼2010年10月至2016年3月任发行人总经理,2016年3月至今,任发行人执行董事/董事长、总经理;2010年至今全面主持发行人运营管理工作。

2022年4月27日,张远礼、董恩佳共同签署了《一致行动协议》;张远礼通过《一致行动协议》控制董恩佳持有的23.83%股份的表决权。

据问询,申报材料及审核问询回复显示,2017年4月以前,张远礼、董恩佳均不能单独控制发行人,亦不存在张远礼与董恩佳共同控制发行人的情况,发行人处于无实际控制人的状态;2017年4月至今,张远礼一直为发行人单一实际控制人,不存在与董恩佳共同控制的情况。

值得注意的是,张远礼和董恩佳在特创科技之前,曾共同经营深圳市创鸿电子有限公司,双方有近20年的合作过往。

俩人作为近20年的合作伙伴,未认定为共同实际控制人,市场均疑惑不解,交易所也连续多轮问询。

第一轮问询主要是疑惑,关注重点:1、说明未将董恩佳认定为共同实际控制人的原因及合理性,实际控制人认定的准确性。2、说明是否存在通过实际控制人认定而规避发行条件或监管要求的情形,包括但不限于同业竞争、股份锁定期等。

公司回复称,截至当时回复出具之日,董恩佳在公司任职董事,未在公司兼任高级管理人员等其他职务,未负责具体业务部门的事务,仅需履行董事相应职责;在公司日常经营管理中,张远礼作为总经理兼董事长,在管理层审批事项的流程中享有最终批准权,而董恩佳在审批流程非需经节点,不参与公司内部审批流程,不会对审批事项产生实质影响。

如上所述,董恩佳未在公司兼任高级管理人员,未负责具体业务部门事务的董事,薪资却与担任董事长、总经理的张远礼极为相近,公司的薪资体系是否与控制权相关?

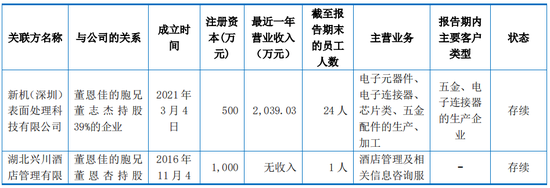

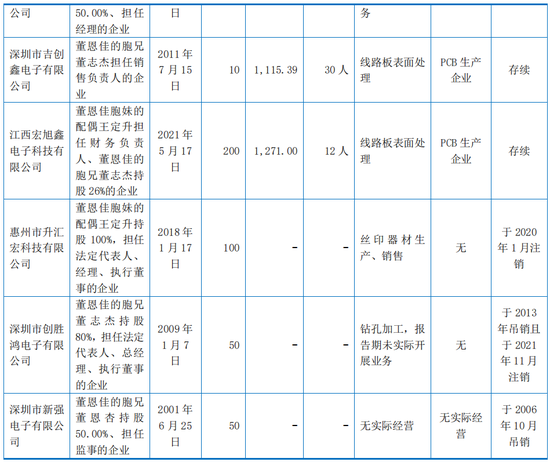

就同业竞争事项,董恩佳亲属控制或担任重要职务的公司业务与发行人主营业务不同,销售产品或提供服务所面向的主要客户群不同,其中吉创鑫、宏旭鑫主要客户群为PCB生产企业,但并非提供PCB产品,为PCB产品工序加工。

第二轮问询则为进一步追问,关注重点:1、进一步说明认定董恩佳“2017年后较少参与公司具体管理事务”的具体依据、原因及合理性,相关论述与其2019年至今作为发行人董事的职责是否矛盾。2、结合上述事项,进一步说明张远礼是否一直为发行人单一实际控制人,历史上是否存在与董恩佳共同控制情况;若实际控制人发生变化,说明发行人不同时期的实际控制人认定情况,发行人实际控制人在申报前2年内是否发生变化?3、结合吉创鑫、宏旭鑫、新机表面处理股东与董恩佳的亲属关系及股东之间亲属关系,说明董恩佳是否单独或共同控制上述企业;说明吉创鑫注册资本、人员数量是否与其经营规模匹配。

值得注意的是,在这一轮回复中,公司表示:2014年7月董恩佳卸任执行董事至2016年3月张远礼担任执行董事/董事长、总经理期间,张远礼担任公司总经理,负责公司市场推广、客户拓展等销售端具体工作,同时全面主持公司运营管理工作,董恩佳担任公司副总经理,主要负责惠东工厂生产管理、设备及工程采购管理。因此,此期间发行人的生产经营管理由张远礼、董恩佳共同负责,公司的生产经营管理状况相较本次工商变更前未发生重大变化。

这是否意味着俩人曾一起共同控制特创科技?信息披露是否准确?

创业板审核中心意见则问询:1、认定张远礼为实际控制人是否符合规定;发行人历史沿革中实际控制人状态的认定是否真实、准确。2、若董恩佳被认定为共同实际控制人,是否会产生对发行人具有重大不利影响的同业竞争,是否存在其他不符合法律法规、监管要求的情形。3、张远礼、董恩佳所持发行人股权的稳定性,是否存在纠纷或潜在纠纷,是否存在质押、冻结、代持等情形。

就这一轮问询,公司再次回复,董恩佳其他亲属(除配偶及夫妻双方的父母、子女以外的近亲属)对外投资或担任重要职务的企业如下:

吉创鑫、宏旭鑫主营业务为线路板表面处理,而发行人主营业务为PCB产品研发、生产、销售,吉创鑫、宏旭鑫仅为PCB产品生产过程中一项工序加工服务,与发行人业务不同,不属于从事与发行人主营业务相同或者相似的业务。

其实所有质疑都回归原点,认定张远礼、董恩佳俩人自始至终为非共同实际控制人,很难通过商业常识解释,进而被质疑与事实不符,存在信息披露瑕疵。

二、集团司机作为股权激励对象,张远礼和董恩佳一人一名

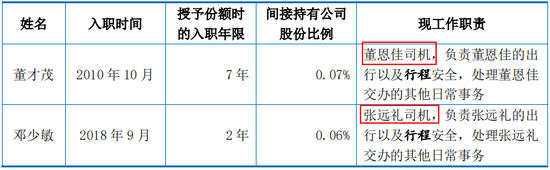

董才茂、邓少敏为发行人集团总部司机,分别于2017年、2020年受让源长投资财产份额,进入发行人员工持股平台。

据回复,董才茂、邓少敏的现工作职责、授予份额时的入职年限等情况如下:

董才茂与董恩佳系同乡,自特创有限成立开始便在公司任职,截至2017年受让员工持股平台财产份额时已7年,负责董恩佳的出行与行程安全并处理董恩佳交办的其他日常事务。公司授予其员工持股平台财产份额,系考虑其工作职责及完成情况良好、任职期限较长。

邓少敏为张远礼司机,负责张远礼的出行以及行程安全,处理张远礼交办的其他日常事务,截至2020年受让员工持股平台财产份额时入职年限为2年。邓少敏系本人具备较强受让员工持股平台财产份额意愿,公司实施第二次员工激励计划时其主动向公司申请入股。公司董事长兼总经理张远礼综合考虑其工作的特殊性质、勤勉程度及个人意愿,认为其自入职以来恪尽职守、各项工作完成情况良好,因此认定其具备受让员工持股平台财产份额的资格。

俩人连司机股权激励的份额都很接近,是否意味着俩人在公司的角色很接近?

三、存在向贸易商、代理商导入的客户进行销售的情形

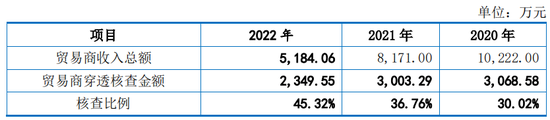

据披露,报告期,公司存在向贸易商、向代理商导入的客户进行销售的情形,但不属于经销销售模式。中介机构获取主要贸易商客户向终端客户的销售明细表、送货单等信息,核查其是否实现最终销售,对贸易商最终销售的核查比例如下:

因涉及贸易商自身重要商业机密,保荐机构未能对所有贸易商销售情况进行穿透核查,贸易商客户的最终销售穿透核查比例分别为30.02%、36.76%、45.32%。

公司通过代理商导入的客户主要包括义隆电子、广宇科技、Lumens及相关客户等。报告期内,公司代理销售收入金额分别为17,925.26万元、29,328.34万元、28,403.52万元,占当期主营业务收入的比例分别为24.96%、29.59%、25.89%。

代理商参与了客户导入及后续业务沟通相关工作,具体而言:在客户导入初期,代理商主要负责前期客户接触、产品推介、陪同拜访等工作;待公司与客户开始正式合作后,代理商会协助公司与客户进行品质沟通、客户审厂、催收回款等工作。

四、未取得环保部门的环评批复,通过股权转让方式转让土地所有权

截至小镓电90%股权转让日,小镓电未实际经营,其主要资产为一宗工业用地国有土地使用权(粤(2021)惠东县不动产权第0001129号)。该土地于2021年1月由小镓电通过国有建设用地出让方式取得,土地价款为2,987万元。截至转让前(2022年4月30日),小镓电净资产价值为3,305.96万元,主要资产为上述土地使用权以及前期土地平整施工、土地测量等相关工程支出形成的在建工程。

因始终未取得环保部门的环评批复,发行人拟使用小镓电所持土地投资建设的惠东产业转移工业园线路板项目无法实施,项目地块建设工作未予开展。2022年3月,惠东县人民政府召开工作会议并形成《县政府工作会议纪要》(惠东府纪[2022]21号),会议认为为推进项目地块的启动建设,应另行寻找符合惠东产业园准入条件的新项目由发行人参与共同投资建设。

因小镓电设立的目的已无法实现,且发行人目前正集中公司资源推动淮安二期项目、安庆募投项目的建设与实施,发行人决定放弃惠东产业园线路板项目。

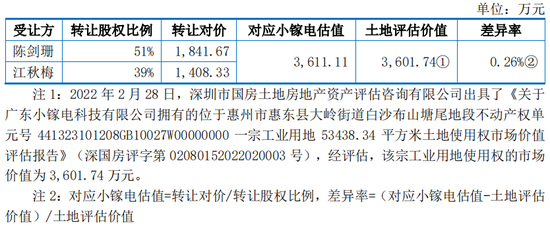

基于发行人为惠东县规模较大企业且为进一步保障项目地块顺利启动建设,惠东县人民政府工作会议要求发行人参与共同投资建设,而发行人考虑到当地政府该要求,经与受让方陈剑珊、江秋梅协商并达成一致意见,即向陈剑珊、江秋梅合计转让小镓电90%股权,发行人保留小镓电10%的股权。

公司与陈剑珊、江秋梅约定转让小镓电90%股权的定价情况如下:

根据上表,转让价格对应小镓电估值与土地评估价值差异率小,公司转让小镓电90%股权以所持土地使用权的评估价值为定价依据,双方参照该评估价值协商确定。

陈剑珊、江秋梅为投资合作关系,陈剑珊持有广东标杩实业有限公司20%的股权且广东标杩实业有限公司为其家族企业,通过取得小镓电90%股权,能实际支配小镓电持有的产业园内标的地块,为广东标杩实业有限公司、惠东产业园管委会实施相关产品建设项目提供场所。

值得注意的是,广东标杩实业有限公司2020年11月才成立,实缴资本可能为0。

五、其他关注事项

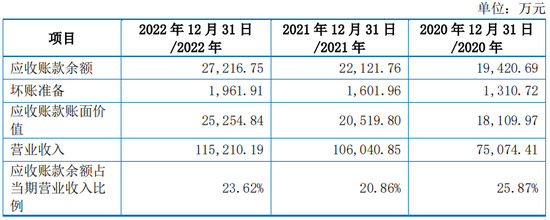

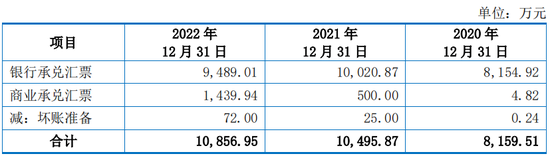

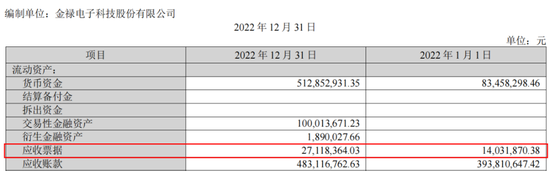

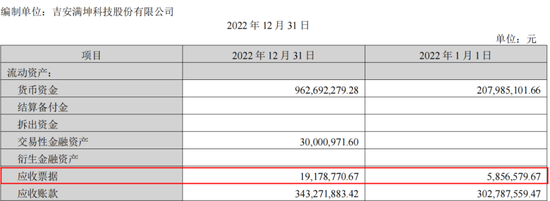

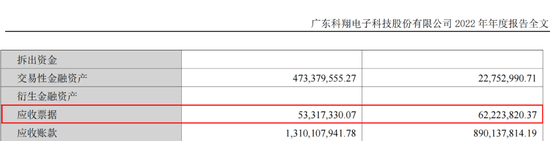

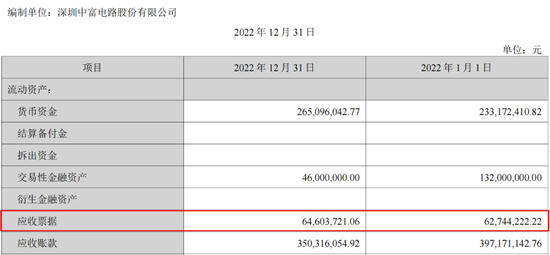

1、期末应收票据较多,是否远高于同行?

报告期各期末,公司应收账款情况如下:

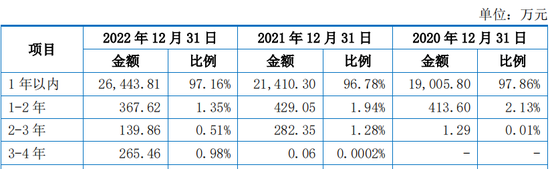

报告期各期末,公司应收票据分类情况如下:

同行业可比公司应收票据情况摘录部分如下:

2、PCB行业市场竞争态势加剧,公司大规模扩产,会否产能过剩?

近些年国内PCB产能仍处于快速扩张态势,同时受宏观经济波动、消费电子市场需求不振及终端客户去库存等因素影响,2022年我国PCB产值下降1.4%,此外受原材料价格下降、国内PCB行业市场竞争态势加剧影响,产品价格有所下降。

报告期各期末,发行人在建工程金额分别为0万元、67.40万元、5,973.66万元、13,195.73万元,其中淮安特创线路板生产二期项目累计实际投入12,790.28万元。

截至2022年12月31日,公司在建项目淮安特创线路板生产二期项目和本次募集资金投资项目分别预计于2023年第四季度和2024年上半年投产,达产后将增加72万平方米双面板、180万平方米多层板和12万平方米HDI板,预计2026年达产。公司预计未来重大资本支出合计约9.46亿元。

3、发行人与政府部门签订了多份项目投资协议,约定了开工建设期限、项目投资额度、开票收入、入库税收等经济指标,发行人存在未完成相关指标的情况。

发行人申报前,涟水经开区管委会、安庆经开区管委会出具相关函件,进一步明确了发行人与当地招商引资、投资合作等协议的责任约定,如有违约,除扣减发行人的奖励及补贴外,发行人不再承担或被追究其他责任。