摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:梧桐树下V 浙江泛源科技股份有限公司(“泛源科技”)申报创业板IPO,主要业务为汽车关...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:梧桐树下V 浙江泛源科技股份有限公司(“泛源科技”)申报创业板IPO,主要业务为汽车关... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

浙江泛源科技股份有限公司(“泛源科技”)申报创业板IPO,主要业务为汽车关键零部件的加工制造服务及产品生产销售。泛源科技属于控股型公司,主要业务由南通创源、南通柏源及泛源鑫才三家全资子公司具体负责经营。

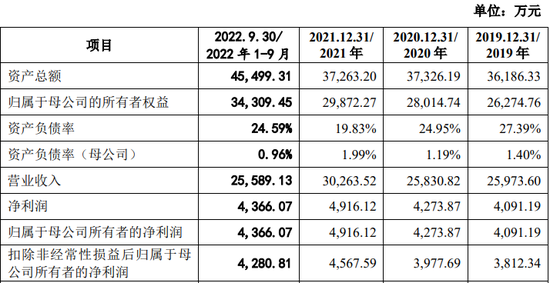

报告期内,公司收入主要来自汽车金属零部件表面处理加工服务收入和汽车内外饰件产品销售收入,主要财务数据如下:

值得注意的是,公司连续3年净利润不足5000万,且2022年1-9月净利润仍不足5000万。考虑到2022年第四季度大环境影响,若公司净利润仍不足5000万,IPO终止的可能性较大。

同时,2019年至2022年1-3月,泛源科技汽车金属零部件表面处理服务的产能利用率分别为65.69%、61.99%、58.52%和62.38%,均未达到70%。汽车内外饰件的产能利用率分别为68.41%、63.16%、74.64%和67.36%,最高也未超75%。

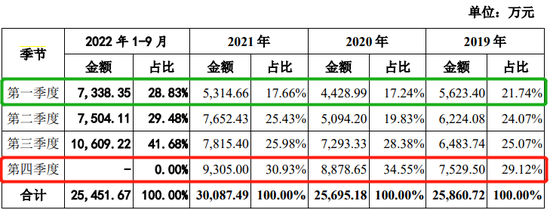

此外,泛源科技主营业务收入也呈现明显的季节性特征,表现为一、二季度收入略低,三、四季度收入略高的特点。

公司主营业务收入分季度构成情况如下:

尽管产能利用率低且汽车零部件行业存在明显周期性,发行人依旧认为:2022年三季度汽车金属零部件表面处理业务、汽车内外饰件业务产能利用率分别为104.26%、78.22%,产能利用较为充分,在旺季时已不能满足预留产能要求,需要通过募投项目新增产能才能满足公司发展需求。

一、招股书存错别字、前后表述不一致等低级错误

据首轮问询,申请文件显示:招股说明书多次出现的T公司,未在释义中进行说明。同行业可比公司中,敏实集团(00425.HK)与敏实股份是否为同一家公司,如是,招股说明书第165页和第172页披露的敏实集团净利润金额存在差异。此外,招股说明书中存在多处错别字。

请发行人及保荐人对前述内容进行调整,完善信息披露的准确性和前后表述的一致性,切实提高信息披露质量。

请发行人、保荐人诚实守信、勤勉尽责,全面核对申请文件信息,保证申请文件信息披露真实、准确、完整。

保荐人回复,发行人及保荐人已在招股说明书“释义”一节中补充“T公司”释义为“一家总部位于美国的全球知名新能源汽车生产制造厂商,系本公司产品终端应用整车制造商。”

发行人及保荐人已在招股说明书中将“敏实集团(00425.HK)”“敏实股份”统一为“敏实集团(00425.HK)”,上述两种称谓实指同一家公司,即香港上市公司敏实集团有限公司;招股说明书第165页和第172页披露的敏实集团净利润金额存在差异,系“净利润”与“归属于母公司股东净利润”数据颠倒,发行人已将两处统一调整为净利润15.79亿元。

发行人及保荐人对招股书全文内容进行了逐一自查,对招股说明书中存在的错别字、披露不准确、前后表述不一致等问题进行了规范,切实提高信息披露质量。

除此之外,我们还关注到:

1、报告期内,发行人向员工周虎控制的公司和创物流采购物流服务,采购金额分别为182.34万元、163.08万元、177.68万元、30.85万元。周虎为发行人董事长、总经理沈宇的司机。

二、研发人员学历低于同行业公司,薪酬却大幅度高于同行

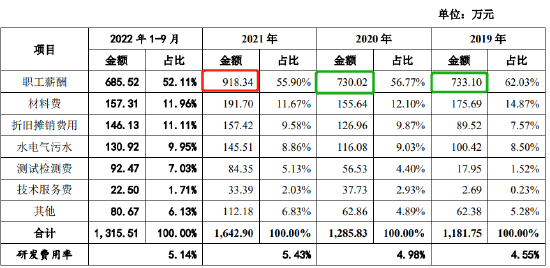

2019年至2022年1-9月的研发费用分别为1,181.75万元、1,285.83万元、1,642.90万元和1,315.51万元,占当期营业收入的比重分别为4.55%、4.98%、5.43%和5.14%。

2019年-2021年研发费用复合增长率为17.91%,刚刚到“最近三年研发投入复合增长率不低于15%”的标准。

报告期内,公司的研发费用构成及变化情况如下:

通过对比分析发现:2019年与2020年研发费用中职工薪酬接近,分别为733.10万元、730.02万元;2021年职工薪酬为918.34万元,对比2020年数据大幅度增长25.8%。

值得注意的是,公司2022年9月末的研发人员相比3月末开始下滑,2022年研发费用会否下滑?

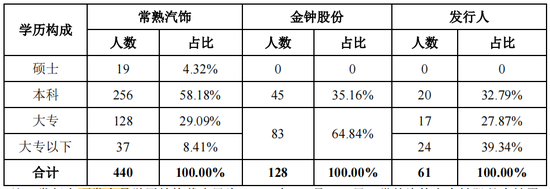

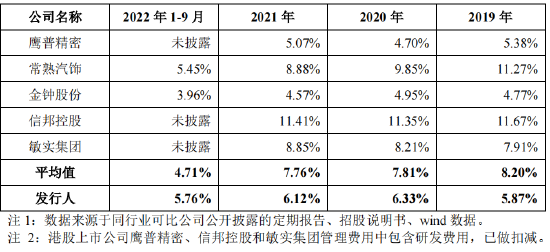

更为有趣的是,公司研发人员学历普遍低于同行业可比公司,但是薪酬却明显高于同行业可比公司。

发行人与同行业可比公司研发人员数量和学历构成情况如下:

由上图可知,常熟汽饰研发人员学历中硕士及本科的比例远高于泛源科技,金钟股份学历与泛源科技近似。但常熟汽饰、金钟股份研发人员薪酬却远低于泛源科技。

三、销售费用率、管理费用率整体低于同行业可比公司

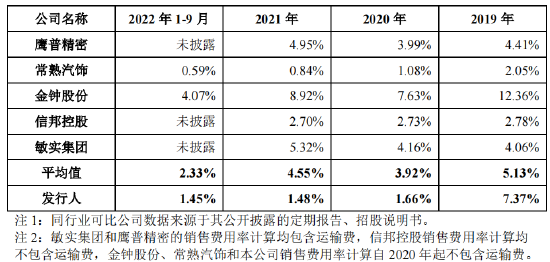

1、公司销售费用率与同行业可比公司比较情况如下:

由上图可知,公司2020年以来销售费用率明显走低,且显著低于同行业可比公司。公司解释,自2020年1月1日起,公司执行新收入准则,与履行销售合同相关的运输费用不再计入销售费用。

2、公司管理费用率与同行业可比公司比较情况如下:

由上图可知,公司的管理成本整体上低于同行业可比公司。

此外,报告期内,发行人主营业务毛利率分别为36.24%、37.31%、37.80%和36.05%,其中汽车金属零部件表面处理毛利率分别为46.18%、47.22%、45.81%和42.70%,发行人汽车金属零部件表面处理的毛利率高于同行业公司南通申海最近三年31.49%、31.54%和30.71%的水平。

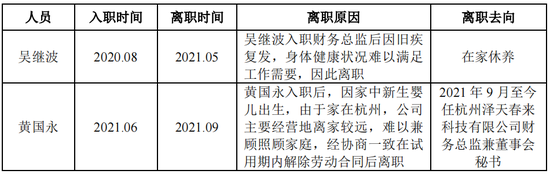

四、短期内,连续两任财务总监离职

据披露,泛源科技前财务总监吴继波、黄国永先后于2021年5月、2021年9月自公司离职,分别在任约9个月、3个月,公司现任财务总监彭艳军自2021年12月入职,在职时间不足一年半。

申请文件显示,2020年10月股份公司成立至今,发行人共有两任财务总监离职。发行人的董事及其他高级管理人员最近2年存在发生变动的情形。

一般来说,如果公司即将上市,财务总监是不会离职的,除非存在无法解决的问题。为此,交易所直接问询,说明离任财务总监离职的具体原因以及从发行人处离职后的去向,是否对其任职期间发行人财务数据存在异议,发行人是否存在财务基础薄弱、财务内控机制不健全导致财务总监无法正常履职的情形,前述已离职财务总监与发行人之间是否存在纠纷或潜在纠纷,并结合新任财务总监的任职履历,说明其是否具备任职资格。

公司回复称,发行人离任财务总监离职的具体原因以及从发行人处离职后的去向如下:

根据上述离职财务总监本人出具的《确认函》,离职财务总监对任职期间发行人财务数据均不存在异议;发行人不存在财务基础薄弱、财务内控机制不健全导致财务总监无法正常履职的情形;已离职财务总监与发行人之间均不存在纠纷或潜在纠纷。

2021年12月,发行人第一届董事会第六会议审议通过了关于聘任彭艳军为公司副总经理、财务总监的议案。

彭艳军个人履历如下:彭艳军先生,1971年出生,中国国籍,无境外永久居留权,大专学历,会计专业,经济师。1993年至2002年,任中国农业银行股份有限公司天门市支行会计;2002年至2007年,任昆山市三羊无纺布有限公司财务负责人;2007年至2012年,任苏州雅鹿控股股份有限公司财务经理;2013年至2018年,任海宁安可服饰有限公司经营管控经理;2018年至2020年,任泰慕士(001234)财务总监、董事会秘书;2021年12月至今,任公司副总经理、财务总监。

五、产品六价铬镀铬工艺加工的汽车内外饰件涉及高污染风险

申请文件显示:发行人目前主要生产环节包括注塑、表面处理、冷锻精密加工等,其中表面处理环节为重点环境检测工艺环节。

发行人主要原材料是化学品、有色金属、塑料粒子和注塑件等,化学品主要是电镀环节使用的各种化学添加剂,有色金属主要是电镀环节使用的阳极金属,塑料粒子主要是注塑环节使用的塑料原材料。

公司汽车内外饰件产品的主要工艺流程为“注塑加工+电镀加工及/或喷涂加工”。公司将塑料粒子注塑成型后,再根据定制要求进行电镀加工及/或喷涂加工,最终制成汽车内外饰件产品。

在注塑加工环节,公司根据客户要求对塑料粒子进行注塑成型加工,形成注塑件基材半成品。该环节产生的废弃物主要包括废活性炭及废润滑油等。

在电镀加工环节,公司在基材表面加工形成铜镍铬体系镀层。加工完成后,如后续需喷涂加工,则形成电镀后注塑件基材半成品,或直接形成汽车内外饰件成品。该环节产生的废弃物主要包括废槽渣、废滤芯、污泥及废包装物等。其中,电镀加工环节中,包括一道镀铬工序,公司主要根据客户的要求选择三价铬镀铬工艺或六价铬镀铬工艺进行加工。

在喷涂加工环节,公司在基材表面喷涂加工形成油性漆或水性漆涂层。加工后形成汽车内外饰件成品。该环节产生的废弃物主要包括废漆渣、废活性炭、废润滑油及废包装物等。

经对照,公司生产汽车内外饰件产品,电镀生产环节的镀铬工序需要根据客户的要求选择三价铬镀铬工艺或六价铬镀铬工艺,其中采用六价铬镀铬工艺的镀铬工序生产的相关产品,属于《环境保护综合名录(2021年版)》中列示的“高污染”产品之“镀铬相关产品(三价铬镀铬工艺除外)”。

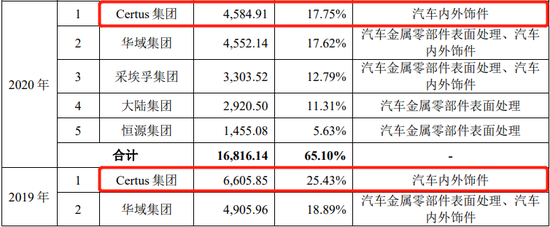

六、第一大客户Certus破产,以公司股权抵偿货款

2019年-2020年,Certus集团对公司采购汽车内外饰件产品贡献的收入分别为6605.85万元、4584.91万元,占比分别达到25.43%、17.75%,是泛源科技汽车内外饰件产品的第一大外销客户。

2021年,Certus因经营不善进入破产程序。

2021年12月16日,经南通柏源、Certus及其破产清算管理人协商,南通柏源与Certus(HK)、Certus破产清算管理人等主体签订协议,约定Certus(HK)向南通柏源转让其所持柏源设特思50%股权及其对柏源设特思225.00万元股东贷款以抵偿Certus及其子公司赛特思深圳、CertusGmbH所欠公司货款;2020年末,发行人对Certus及其子公司赛特思深圳、CertusGmbH1,517.95万元应收账款计提366.60万元坏账准备。

此外,2021年,Certus集团因经营不善进入破产清算程序,其下游客户(一级供应商)为了保证及时稳定向终端整车厂供货,及时与发行人取得了联系,并建立业务合作关系,由发行人直接向Certus集团的下游客户(一级供应商)供货。2021年发行人前五大客户中新增客户JOYSONQUIN即为从Certus集团承接过来的一级供应商。

报告期内,公司向Certus集团销售以及从Certus集团承接的主要客户销售收入情况如下:

此外,我们还关注到公司承接客户后,相关产品销售价格有所提高,如公司2021年主/副仪表板饰件销售额较2020年上升25.76%,毛利率较上年上升4.63%;2021年公司座椅饰件销售均价从2020年的7.22元/件提升至13.94元/件,外饰件毛利率较2020年上升7.04%。

对此,泛源科技解释:Certus集团破产后,公司承接下游客户,并承担了原由Certus集团负责的相关工作,为弥补该等工作额外增加的成本和风险,故单价有所提高,具体情况如下:

(1)模具维护沟通成本增加。项目合作过程中,客户可能会因为产品尺寸规格质量等问题调整模具,进而需要公司与客户沟通对接,承担模具的维护沟通验证等工作,相关成本相应增加。

(2)项目管理成本增加。项目合作过程中,公司需要定期派遣质量工程师前往客户现场收集反馈问题,及时了解客户的需求和期望,识别、预防和解决潜在的问题,以确保产品按时交付,更好地满足客户需求,进而相关成本相应增加。

(3)售后维护成本增加。境外销售在物流和运输环节可能会出现一定的质量问题,为满足下游客户严格的产品质量要求,在产品运达境外后,公司需要对产品进行严格的筛选和检查,相关成本相应增加。